ei ole Olemassa lopullista oikeaa tai väärää vastausta täällä; on olemassa hyviä ja huonoja puolia sekä ostaa yksittäisiä sidoksia tai ostaa rahasto, joka sijoittaa joukkovelkakirjoihin. Joissakin tapauksissa on järkevintä yhdistää yksittäiset joukkovelkakirjalainat sijoitusrahastoihin. Oikea valinta riippuu teidän kyky ja kiinnostus tutkimiseen teidän alkuinvestointeja, sinun halu seurata niitä jatkuvasti, määrä rahaa sinun täytyy investoida, ja suvaitsevaisuutta erilaisia riskejä.,

Yksittäisten joukkovelkakirjojen

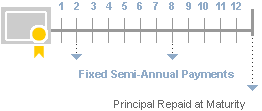

erottava piirre yksittäisten joukkovelkakirjojen on heidän sitoutumisensa maksaa määritelty määrä tuloja säännöllisin väliajoin, yleensä kaksi kertaa vuodessa. Tämä tulo ilmaistaan yleensä kupongilla—joka useimmissa tapauksissa on kiinteä. Bondin päämies palautetaan sinulle, kun sidokset kypsyvät.

Toinen keskeinen erottava yksittäisten joukkovelkakirjojen on, että he antavat sinulle kyky ostaa osaksi kiinteä tuotto, tai ”tuotto” ostohetkellä., Laskemalla tulevien kassavirtojen—perustuu bondin kuponkikorko ja rehtori—funktiona ostohinta, se on mahdollista saada yhteensä tuotto tai tuoton erääntymispäivänä—tai tuotto soittaa jos maksamattomia joukkovelkakirjalainojen. Tämä tuotto on alkuperäisen sijoituksesi vuosituotto jonkin ennalta määrätyn tulevan päivämäärän kautta. Muista, että tämän lasketun tuoton saavuttaminen perustuu 2 tärkeään oletukseen:

a) pidät sidosta, kunnes se joko kypsyy tai sitä kutsutaan.

b) liikkeeseenlaskija ei oletuksena niin, että saat kaikki korot ja pääoma.,

Huomaa, että korkojen ja pääasiallisten maksujen sovelletaan liikkeeseenlaskijan luottokelpoisuudesta, ja suurempi lainasi tuotto usein merkitsee sitä suurempi riski joukkolainojen jääneelle ja siten eivät antaneet sen lupasi kassavirta ja tuotto.

Koska sijoittaja, se on tärkeää muistaa, että vaikka investoimalla yksittäisten joukkovelkakirjojen ja säilyttää niiden eräpäivään asti tai soittaa päivämäärän avulla voit tehokkaasti hallita korko tai markkinoiden riski, se kohottaa merkitystä tarkastelemalla luottoriskin kunkin yksittäisen liikkeeseenlaskijan, kun huolellisesti arvioida oman likviditeettitarpeet.,

Voit myydä yksittäisiä joukkovelkakirjalainoja ennen eräpäivää, vaikka tietyt bond tyyppejä, jotka kauppaa markkinoilla enemmän nestettä, kuten Kassaan ja tiettyjen yrityslainat—voi olla helpompi myydä kuin useimmat kunnallisia obligaatioita, joissa markkinat ovat ohuempia ja vähemmän nestettä. Myyminen ennen eräpäivää voi johtaa joko voittoa tai tappiota, riippuen hinta, jonka olet maksanut joukkovelkakirjojen koron määrä että olet jo kerännyt, nykyinen korkotaso, ja nykyinen hinta joukkovelkakirjoja.,

yksittäisiin joukkovelkakirjalainoihin sijoittaminen vaatii riittävästi varoja, jotta voit monipuolistua useiden eri liikkeeseenlaskijoiden välillä kohtuullisen monipuolistumisen varmistamiseksi. Kun sijoittaa joukkovelkakirjoihin, jotka sisältävät luottoriskiä, kuten yrityslainoihin tai kunnallisia obligaatioita, Fidelity suosittelee, että sinulla on ainakin useita satoja tuhansia dollareita varattu korkosijoitusten osuus oman salkun, useiden liikkeeseenlaskijoiden, jotta monipuolistaa edessä luottoriskin., Toisessa päässä riski spectrum, jos olet ostaa valtion joukkovelkakirjalainojen tai välittämiä Cd-levyjä, jotka on historiallisesti ollut turvallisin korkoinstrumentteihin saatavilla, voit sijoittaa niin vähän kuin $1,000. USA: n aarrekammioissa sijoituksenne saa täyden uskon ja kunnian USA: n hallitukselta. Jos Cd-levyjä (ainakin välittämät Cd-levyjä, jotka Fidelity tarjoaa), investointi rehtori on katettu alle FDIC vakuutus ohjelma tarjoaa investointi jää alle FDIC vakuutus enimmäismäärä (tällä hetkellä asetettu $250,000 yhteensä talletukset, per liikkeeseenlaskija, per account type).,

Ostaa yksittäisiä joukkovelkakirjalainoja tarkoittaa myös sitä, olet vastuussa tutkimiseen ja seurantaan rahoitusjärjestelmän vakautta liikkeeseenlaskijan, määritettäessä, jos joukkovelkakirjan hinta on kohtuullinen, ja rakentaa salkun ympärille tarvitaan tuloja, riskinsietokyky, ja yleinen monipuolistaminen. Uskollisuus voi auttaa sinua tekemään tämän, kautta meidän Kiinteätuloinen tutkimuskeskus ja seuranta hälytykset.,

korkorahastot

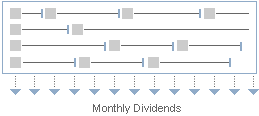

Bond sijoitusrahastot ovat aivan kuten varastossa sijoitusrahastojen, että laitat rahaa pottiin, muiden sijoittajien kanssa, ja ammatillinen sijoittaa, että allas rahaa sen mukaan, mitä hän tai hän luulee, että parhaat mahdollisuudet ovat, mukaisesti rahasto on todettu investointi tavoitteet.

Jotkut korkorahastot pyrkivät jäljittelemään laaja markkina, sijoittavat lyhyt – ja pitkäaikaisten joukkovelkakirjojen eri liikkeeseenlaskijoiden, kuten YHDYSVALTAIN hallituksen, valtion virastot, yritykset ja muut enemmän erikoistunut arvopapereita., Muut joukkolainarahastot keskittyvät suppeampaan joukkolainojen yhdistelmään, kuten lyhytaikaiseen Valtionkassarahastoon tai yritysten korkean tuoton rahastoon.

Onko rahaston tehtävänkuva on laaja tai kapea, korkorahastot sijoittaa useisiin eri arvopapereihin, joten se on helpompi tapa saavuttaa monipuolistaminen jopa pieni investointi. Tulomaksut suoritetaan kuukausittain, ja niissä otetaan huomioon rahaston eri joukkovelkakirjalainojen yhdistelmä ja kunkin maksuaikataulu. Sellaisenaan jakauma vaihtelee todennäköisesti kuukaudesta toiseen.,

Kun myyt osakkeita rahasto, saat rahaston nykyinen nettoarvo (NAV), joka on arvo rahaston omistukset jaettuna rahasto-osuudet, vähemmän tahansa lunastuspalkkio, jos sovellettavissa. On tärkeää muistaa, että joukkovelkakirjarahastot ostavat ja myyvät arvopapereita usein ja pitävät joukkovelkakirjalainoja harvoin eräpäivään asti. Se tarkoittaa, että voit menettää osan tai kaikki alkuinvestointeja obligaatio.,78c8749″>

Yksittäisten joukkovelkakirjojen

korkorahastot

Johdon

Sijoittaja hallinnoi tai ammattimaisesti hoidetun kautta hallinnoidun tilin yksittäisten joukkovelkakirjojen

Ammattimaisesti hoidetun

eräpäivä

Aseta eräpäivä (vaikka jotkut joukkovelkakirjoja voidaan kutsua ennen eräpäivää)

- Yleensä, ei ole eräpäivää, koska joukkovelkakirjat ovat jatkuvasti ostetaan ja myydään.,

- rahaston esitteessä esitetään salkun joukkovelkakirjalainojen painotettu keskimääräinen maturiteetti.

Tulot maksut

Yleensä kiinteä semi-vuosittainen tulo-maksu, jotkut joukkolainojen tuotot on kuukausittain tai neljännesvuosittain.

Vaihdellut kuukausittain tulojen jakaumat

Markkinoiden riski,

- Jos myydään ennen eräpäivää, markkinahinta voi olla suurempi tai pienempi kuin mitä olet maksanut bond, mikä myyntivoittoa tai-tappiota.

- Jos ostaa ja eräpäivään asti sijoittaja ei vaikuta markkinoiden riski.,

olosuhteet Markkinoilla jatkuvasti vaikuttaa rahaston arvo, vaikka monipuolistaminen luonnostaan rahasto yleensä vähentää markkinariskiä tahansa joukkovelkakirjalainan liikkeeseenlaskija. Kun lunastat rahaston osakkeita, myynti voi johtaa myyntivoittoon tai-tappioon.

Likviditeetti

yleensä Voit myydä bond ennen eräpäivää jälkimarkkinoilla. Jotkut joukkovelkakirjat ovat enemmän nestettä (kaupan useammin) kuin toiset: YHDYSVALTAIN Valtiovarainministeriön ovat yleensä kaikkein neste, kun taas pienten kuntien asiat ovat yleensä paljon vähemmän., Maksuvalmiuden puute voi aiheuttaa hintavolatiliteettia erityisesti markkina-tai liikkeeseenlaskijakohtaisen rasituksen aikana. Joissakin tapauksissa likviditeetti voi kadota kokonaan määräämättömäksi ajaksi.

sijoittajat voivat yleensä myydä rahasto-osuuksia milloin tahansa rahaston nykyisellä markkina-arvolla (tai NAV). Joissakin rahastoissa voi olla lunastuspalkkio.

Monipuolistaminen

Sijoittaja on osto monet joukkovelkakirjojen useita liikkeeseenlaskijoiden ja maturiteetti saavuttaa monipuolistaminen—mikä tarkoittaa, että se voi vaatia merkittäviä investointeja saavuttaa monipuolistaminen.,

korkorahastot sijoittavat monet yksittäiset arvopaperit, jotka tarjoavat monipuolistaminen suhteellisen pieniä investointeja vähintään.

luottoriski,

Korkea-mitoitettu joukkovelkakirjojen historiallisesti on pienempi riski oletuksena.

- Riippuvainen laadusta arvopapereihin, joihin rahasto sijoittaa (vaihtelee rahastoittain tyyppi ja tavoite)

- Tarjoaa monipuolistaminen, joka voi lieventää luottoriskin

Kustannukset

mark-up tai mark-alas, kun osto tai myynti., Mark-up/mark-down on ero jakajan ostohinnan ja sen myöhempi myynti hinta asiakkaalle. Jos joukkovelkakirjalainat ovat osa hallittua tiliohjelmaa, sijoittaja maksaa vuosittain neuvontapalkkion.

- rahastoissa on vuosittainen kulusuhde, joka sisältää yleensä johdon ja muut maksut.,

- Voi olla myynti lataus tai palvelumaksu ostohetkellä

Seuraavaksi harkita

![]()

Aseta tradeLog Tarvitaan

Nopeasti ja helposti syöttää tilauksesi.

![]()

Analysoi bond portfolio

Monitor riski, korko-herkkyys, ja enemmän.

![]()

Bond erityiskertomus

Oppia, miten navigoida korkomarkkinoiden heilahteluista.