tunnet vanhan sanonnan ” jakaminen on välittämistä?”Sairausvakuutuksen maksamisessa pätee sama sääntö.

Kun auton vakuutus, asunnonomistaja ja vuokraaja on vakuutukset usein kattavat 100% kustannuksista, kun osut vähennyskelpoisia sairausvakuutus on hieman erilainen.

sen Sijaan, useimmat terveydenhuollon suunnitelmia jakaa kustannukset sairaanhoidon välillä sinulle ja sairausvakuutus lyhyen ajan sen jälkeen, kun olet osuma vähennyskelpoisia—yleensä läpi kustannusten jakaminen menetelmää kutsutaan rinnakkaisvakuutus.,

Ennen kuin Voimme Puhua Siitä, Rinnakkaisvakuutus

sairausvakuutus on hyvin monimutkainen ja vaikea ymmärtää—ikään kuin lääkärin käsiala. On helppo eksyä sokkeloiseen jargoniin ja lingoon,joka saa silmät lasittumaan.

Ennen kuin voimme sukeltaa rinnakkaisvakuutus, tässä on nopea luettelo ehdot auttaa sinua kun me navigoida, miten se liittyy terveydelle vakuutus suunnitelma:

-

Omavastuu: Tämä on, kuinka paljon sinun odotetaan maksaa sairaanhoitokustannuksista aikana vuotta ennen sairausvakuutus potkuja.,

-

Out-of-pocket enintään: Tämä on kaikkein sinun täytyy viettää terveydenhuollon vuoden, ennen kuin teidän vakuutus suunnitelma poimii 100% loput.

-

Copay (tai copayment): Tämä on kiinteä maksaa tiettyjä terveydenhuollon palveluja, kuten walk-in klinikat, lääkäri käyntiä tai reseptiä.

-

vakuutusmaksut: näin paljon maksat kuukausittain sairausvakuutuksesta. On tärkeää muistaa, että palkkiot eivät lasketa kohti omavastuu – tai out-of-pocket maksimit.

Got it? Mennään!

mitä Coinsurance on?,

Kuten aiemmin mainittiin, rinnakkaisvakuutus on osa terveydenhuollon palveluja olet vastuussa maksaa sen jälkeen, kun olet osuma vähennyskelpoisia vuoden. Kanssa rinnakkaisvakuutus, olet halkaisu kustannukset sairaanhoidossa teidän sairausvakuutus, kunnes saavutat out-of-pocket maksimi.

Kuten aiemmin mainittiin, rinnakkaisvakuutus on osa terveydenhuollon palveluja olet vastuussa maksaa sen jälkeen, kun olet osuma vähennyskelpoisia vuoden.,

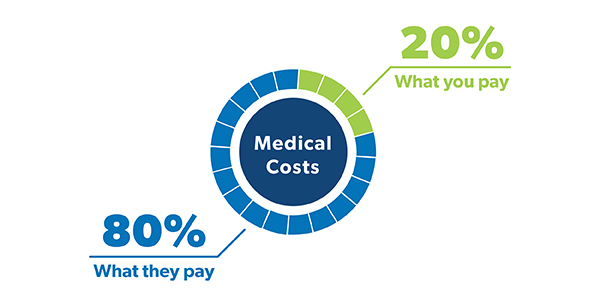

Kun katsot politiikkaa, näet rinnakkaisvakuutus näkyy kuin murto—jotain 80/20 tai 70/30. Useimmat ihmiset ovat tottuneet standardin 80/20 rinnakkaisvakuutus politiikkaa, mikä tarkoittaa, että olet vastuussa 20% teidän sairauskulut ja sairausvakuutus hoitaa loput 80%.

![]()

sinulla on oikeus sairausvakuutuksen kattavuus? Saatat säästää satoja!

etsitkö keinoja säästää rahaa sairausvakuutukseen? (Eivätkö kaikki ole?,) Terveydenhoitosuunnitelmissa, joissa vakuutukset ovat korkeampia, kuukausittaiset vakuutusmaksut ovat yleensä alhaisemmat. Se johtuu siitä, että otat enemmän riskejä. Joten huomaat, että useimmat terveyssuunnitelmat 70/30 coinsurance on pienempi palkkiot kuin 80/20 suunnitelma.

Joten, jos olet enimmäkseen terve ja on hyvä hätärahasto paikallaan, se voisi olla hyvä idea etsiä terveyttä koskeva suunnitelma, jossa on korkeampi rinnakkaisvakuutus.

Miten Rinnakkaisvakuutus Työtä?

Okay, se voi auttaa ajattelemaan, miten maksat terveydenhuollon kulut vaiheittain., Paljonko maksat riippuu siitä, missä vaiheessa olet.

Vaihe 1: Omavastuu Vaihe

Ennen kuin vakuutus on voimassa, olet menossa on maksaa kaikki sairauskulut kunnes osut vähennyskelpoisia. Joten, jos sinulla on vakuutus kanssa $1,000 omavastuu, se on kuinka paljon voit käyttää sairaanhoitokuluihin ennen kuin saat apua vakuutuksesta.

siksi on tärkeää, että säästöissä on riittävästi rahaa omavastuun kattamiseen, jos on tarvetta., Ottaa täysin rahoitettu hätärahasto tai johdonmukaisesti laittaa rahaa terveydenhuollon säästötilille (HSA), jos sinulla on yksi voisi auttaa kattamaan terveydenhuollon kustannuksia tämän vähennyskelpoisen vaiheen aikana.

kun osut omavastuuseen, siirryt seuraavaan vaiheeseen. Joka on . . .

Vaihe 2: Rinnakkaisvakuutus Vaihe

Tässä tulee ratsuväki! Tässä vaiheessa, sinun sairausvakuutus tulee ja auttaa sinua maksaa ison osan terveydelle kulut loppuvuoden, kun maksat rinnakkaisvakuutus määrä.,

oletetaan, että olet jo osuma vähennyskelpoisia aiemmin tänä vuonna, ja, aikana lippu jalkapallo peli tässä kuussa, voit ottaa, että ”rikkoa jalka” neuvo hieman liian kirjaimellisesti. Auts.

ensiapureissun jälkeen saat röntgenkuvan ja he laittavat kipsin murtuneeseen jalkaasi. Kaiken hoidon jälkeen kaikkien uusien terveyspalvelujen kokonaiskustannukset ovat 2 500 dollaria.

Jos sinulla on 80/20 rinnakkaisvakuutus suunnitelma, se tarkoittaa, että olet vastuussa $500 ja sairausvakuutus hoitaa loput. Huh!,

Sinun pitää maksaa oman rinnakkaisvakuutus määrä sairauskulut vuoden, kunnes saavutat out-of-pocket maksimi. Siitä pääsemmekin viimeiseen vaiheeseen . . .

Vaihe 3: The Out-of-Pocket Maximum Phase

Praise hands! Kun olet lyönyt ulos-taskusta maksimi, olet valmis. Vakuutussuunnitelma maksaa 100% loput sairauskulut vuoden, ja kaikki mitä sinun tarvitsee tehdä, on pitää maksaa vakuutusmaksut. Suurin rajoja korkean omavastuu health plans vuonna 2019 ovat $6,750 yksilöille ja $13,500 perheen suunnitelmista.,1

Muista, että vähennyskelpoisia ja kolme vaihetta palauttaa joka vuosi, joten varmista, että olet harkita, että kaikki tarvittavat hoidot.

Coinsurance and Copays: What ’ s the Difference?

olet todennäköisesti kuullut myös termin copay heitetty ympäri, kun olet ostamassa sairausvakuutusta avoimen ilmoittautumisen aikana.

Kuten rinnakkaisvakuutus, copays (tai copayments) ovat vain yksi tapa terveydenhuollon suunnitelmia split hoitokustannuksia välillä sinulle ja terveys vakuuttaja. Mutta on joitakin eroja.,

sen Sijaan maksaa prosenttiosuus teidän sairauskulut, copays ovat kiinteä maksu terveys-palvelut, kuten lääkäri käyntiä, lääkkeet ja matkoja ensiapuun. Sinun sairausvakuutussuunnitelma asettaa nämä copay maksuja erityyppisiä terveyspalveluja.

sanotaan, että sairastut, lähdet matkalle lääkärin vastaanotolle ja käynnin hinta on 150 dollaria. Jos sinulla on 50 dollaria copay lääkärin käyntejä, että on, kuinka paljon maksat (ja sairausvakuutus maksaa muiden $100). 80/20 coinsurance-suunnitelmalla maksaisit 30 dollaria vierailusta.,

mutta sitten, kaksi viikkoa myöhemmin, sinun täytyy mennä ensiapuun ja, tällä kertaa, saat osuma $2,000 hintalappu. 250 dollarin kopio ensiavukäynneistä, sen verran olet velkaa. 20% vakuutus, sinun osuus kustannuksista on $400.

So, which is better: Coinsurance or copays? Se todella kaikki riippuu monista eri tekijöistä—mukaan lukien perheen yleistä terveyttä tarvitsee, kuinka paljon palkkioita maksaa, ja kuinka paljon voit ennakoida menoja sairaanhoidon tahansa vuonna.,

Kuten me sanoimme: Asiat voivat saada super hämmentävää, kun puhumme rinnakkaisvakuutus ja copays ja kuinka paljon olet velkaa mitä. Joten, varmista, että tarkistat terveys suunnitelma vähintään kerran vuodessa ja olla tietoinen siitä, millaista kustannusten jakaminen sisältyy politiikkaasi. Näin et kärsi tarrasokista, kun lääkärilaskusi tulevat.

Työterveysvakuutus Pro

onko sinulla vielä kysyttävää vakuutusasioista?, Riippumaton sairausvakuutusasiamies voi näyttää, miten vakuutuksesi vaikuttaa terveydenhuollon kokonaiskustannuksiisi, ja auttaa sinua tarkistamaan ja vertailemaan hoitosuunnitelman vaihtoehtoja.

– Meidän Hyväksyi Paikallisen Palveluntarjoajan (ELP) – ohjelma tekee siitä erittäin helppo löytää laadukkaan ammattilaisen alueellasi, joka näyttää ulos oman edun ja auttaa sinua valita oikea kattavuus sinulle ja perheellesi.

Etsi riippumaton vakuutusasiamies tänään!