Egy hosszú tartott nostrum közgazdasági, hogy az infláció mindig, mindenhol monetáris jelenség. Egyes közgazdászok évek óta a pénzkínálat növekedésére és a pénz gyorsaságára koncentrálnak, vagyis arra az arányra, amelynél a pénz gazdát cserél, hogy megállapítsák a növekedés irányát és az inflációs kilátásokat fenyegető kockázatokat.,

az elmúlt három évtizedben a pénz sebessége általában csökkent, mivel a Fed dezinflációs politikákat vezetett be.

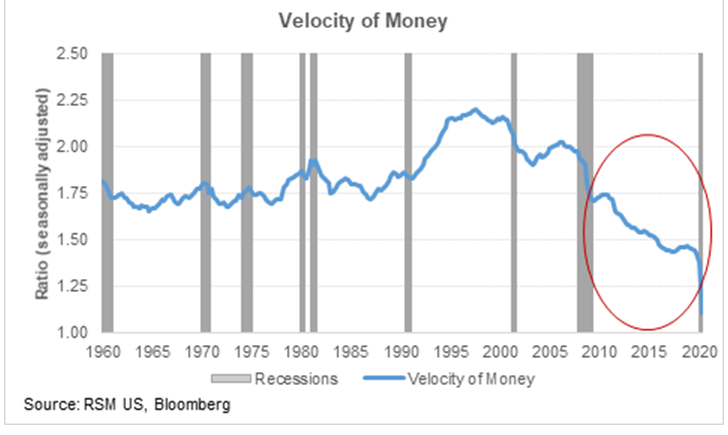

az elmúlt három évtizedben a pénz sebessége általában csökkent, mivel a Federal Reserve dezinflációs politikákat vezetett be,így az intézkedés a gazdaság irányának előrejelzésének hasznos módja.,

ma a világjárvány által kiváltott széles és mély sokk okozta a pénz sebességét, amelyet az árszintnek határoztam meg, amely a pénzkészlettel megosztott tranzakciók számának szorzata, hogy csökkenjen a modern 1.1-es alacsony szintre.

tehát a pénz sebességének változása általában két dolog függvénye: a gazdaság növekedésének üteme és a pénzkínálat növekedése. Az erős m2 növekedés ellenére a pénz sebessége jelentősen csökkent.,

Ez arra utalna, hogy a növekedés meglehetősen lassú marad, ha a gazdaság újbóli újbóli fellendülése elhalad. Ráadásul a nagyobb gazdasági katasztrófa megelőzése érdekében a fiskális és monetáris politika erőteljes növekedése ellenére a kilátásokat fenyegető kockázat középtávon továbbra is a dezinfláció vagy a végleges defláció felé fordul.

a sebesség ezen a szinten történő mérése Nagyvonalú fiskális teret és teret jelent a Fed további unortodox monetáris politikájának a jelenlegi sokk kezelésére és a világjárvány utáni gazdaságra., Az idő múlik; a dolgok változnak.