ismered a régi mondást: “A megosztás gondoskodó?”Az egészségbiztosítás kifizetésekor ugyanez a szabály vonatkozik.

míg a gépjármű-biztosítás, háztulajdonos, bérlő biztosítás gyakran fedezi a költségek 100% – át, ha eléri a levonható, egészségügyi biztosítás egy kicsit más.

ehelyett a legtöbb egészségügyi terv az Ön és az egészségbiztosítása közötti költségeket rövid időre felosztja a levonható összeg elérése után-általában a coinsurance nevű költségmegosztási módszerrel.,

mielőtt beszélünk Coinsurance

az Egészségbiztosítás Nagyon összetett és nehéz megérteni—olyan, mint az orvos kézírása. Könnyű eltévedni a zsargon és a szakzsargon labirintusában, ami a szemét mázolja.

Mielőtt belevetik magukat coinsurance, itt egy gyors lista a kifejezések, hogy segítsen mint azt keresse, hogyan kapcsolódik az egészségügyi biztosítási terv:

-

Levonható: Ez mennyire fizesd az orvosi kiadások az év során, mielőtt az egészségügyi biztosítás nem hat.,

-

Out-of-pocket maximum: ez a legtöbb, amit meg kell tölteni az egészségügyi ellátás egy év előtt a biztosítási terv felveszi 100% – át a többit.

-

Copay( vagy copayment): ez az átalánydíj, amelyet olyan speciális egészségügyi szolgáltatásokért fizet, mint a járóbeteg-klinikák, az orvoslátogatások vagy az előírások.

-

díjak: ez az, hogy mennyit fizet havonta az egészségbiztosításért. Fontos megjegyezni,hogy a díjak nem számítanak bele a levonható vagy out-of-pocket maximumok.

megvan? Oké, menjünk!

mi a Coinsurance?,

amint azt korábban említettük, a coinsurance az egészségügyi szolgáltatások százalékos aránya, amelyekért felelős, miután elérte a levonható összeget az évre. A coinsurance, te felosztása a költségek egészségügyi szolgáltatások az egészségbiztosítás, amíg el nem éri a out-of-pocket maximum.

mint korábban említettük, a coinsurance az egészségügyi szolgáltatások százalékos aránya, amelyekért felelős, miután elérte a levonható összeget az évre.,

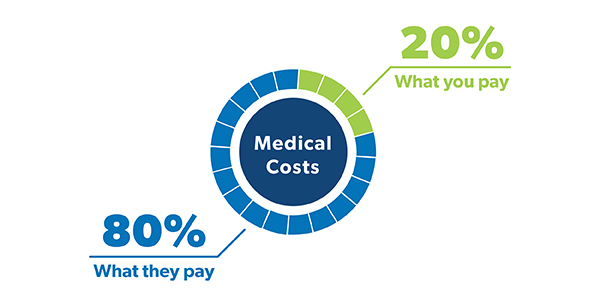

Ha megnézzük a politika, látni fogja a coinsurance látható frakció—olyasmi, mint 80/20 vagy 70/30. A legtöbb ember megszokta, hogy a szokásos 80/20 coinsurance politika, ami azt jelenti, hogy te vagy a felelős 20% – a az orvosi költségek és az egészségbiztosítás fogja kezelni a fennmaradó 80%.

![]()

megvan a megfelelő egészségbiztosítási fedezet? Több százat menthetnél meg!

keresi a módját, hogy pénzt takarít meg az egészségbiztosítás? (Nem mindenki?,) Egészségügyi tervek magasabb coinsurance általában alacsonyabb havi díjak. Azért, mert nagyobb kockázatot vállalsz. Tehát azt találjuk,hogy a legtöbb egészségügyi tervek 70/30 coinsurance alacsonyabb díjak, mint egy 80/20 terv.

tehát, ha többnyire egészséges vagy, és van egy jó sürgősségi alap a helyén, lehet, hogy egy jó ötlet, hogy keressen egy egészségügyi terv magasabb coinsurance.

hogyan működik a Coinsurance?

Oké, ez segíthet gondolkodni, hogyan fizet az egészségügyi kiadások fázisaiban., Az, hogy mennyit fog fizetni, attól függ, hogy milyen fázisban van.

1. fázis: a levonható fázis

mielőtt a biztosítás beindul, meg kell fizetnie az összes orvosi költséget, amíg meg nem éri a levonható összeget. Tehát, ha van egy biztosítási kötvény egy $1,000 levonható, ez mennyit fog költeni az egészségügyi költségek, mielőtt kap segítséget a biztosítási.

ezért fontos, hogy elegendő pénz legyen a megtakarításokban, hogy fedezze a levonható összeget, ha szükséges., Miután egy teljesen finanszírozott sürgősségi alap vagy következetesen üzembe pénzt egy egészségügyi megtakarítási számla (HSA), ha van egy tudna segít ön fedezésére egészségügyi költségek ebben levonható fázisban.

miután elérte a levonható összeget, belép a következő fázisba. Ami az . . .

2. fázis: a Coinsurance fázis

itt jön a lovasság! Ezen a ponton, az egészségbiztosítás jön, és segít fizetni egy nagy darab az egészségügyi költségek az év többi részében, miközben fizet a pénzbiztosítás mértéke.,

tegyük fel, hogy már az év elején eltalálta a levonható összeget, és ebben a hónapban egy zászlós futballmeccsen egy kicsit túl szó szerint veszi ezt a “lábtörési” tanácsot. Jaj.

a sürgősségi osztályra való utazás után röntgenfelvételt kap, és gipszet helyeznek a törött lábára. Az összes kezelés után az összes új egészségügyi szolgáltatás teljes költsége 2500 dollár.

ha van egy 80/20 coinsurance terv, ez azt jelenti, hogy lesz felelős $500 és az egészségbiztosítás gondoskodik a többi. Hú!,

az év során továbbra is fizeti az orvosi költségek biztosítási díját, amíg el nem éri a zseben kívüli maximumot. Ami elvezet minket az utolsó szakaszba . . .

3. fázis: a zseben kívüli maximális fázis

dicsérjétek a kezeket! Miután elérte a zsebéből a maximumot, kész. A biztosítási terv fogja fizetni a 100% – át a többi orvosi költségek az év, és csak annyit kell tennie, hogy folyamatosan fizet a díjak. A magas levonható egészségügyi tervekre 2019-ben megállapított maximális határértékek magánszemélyek esetében 6,750$, családi tervek esetén pedig 13,500$.,1

ne feledje, hogy a levonható és a három fázis minden évben visszaáll, ezért ügyeljen arra, hogy ezt figyelembe vegye a szükséges kezelésekkel.

Coinsurance and Copays: mi a különbség?

valószínűleg hallotta a copay kifejezést is, amelyet az egészségbiztosítás vásárlása közben dobtak el a nyílt beiratkozás során.

mint a coinsurance, a copays (vagy a copayments) csak egy másik módja annak, hogy az egészségügyi tervek megosztják az orvosi költségeket Ön és az egészségbiztosító között. De vannak különbségek.,

az orvosi költségek egy százalékának megfizetése helyett a copays az egészségügyi szolgáltatások, például az orvosi látogatások, a vényköteles gyógyszerek és a sürgősségi helyiségbe való kirándulások átalánydíja. Az egészségbiztosítási terv meghatározza azokat copay díjak különböző típusú egészségügyi szolgáltatások.

tegyük fel, hogy megbetegszik, utazik az orvos irodájába, a látogatás költsége 150 dollár. Ha van egy $50 copay orvos látogatások, ez mennyit fog fizetni (és az egészségbiztosítási fizet a másik $100). Egy 80/20 coinsurance terv, akkor fizet $30 a látogatás.,

de aztán, két héttel később, el kell menned a sürgősségire, és ezúttal egy 2000 dolláros árcédulával ütnek meg. Egy 250 dolláros segélykiáltással, ennyivel tartozol. A 20% coinsurance, a részesedése a költség $ 400.

tehát, melyik a jobb: Coinsurance vagy copays? Ez tényleg minden attól függ, számos különböző tényező-beleértve a család általános egészségügyi szükségletek, mennyibe kerül a díjak, és mennyit előre kiadások orvosi ellátás egy adott évben.,

mint mondtuk: a dolgok nagyon zavarossá válhatnak, ha a pénzbiztosításról és a copay-ről beszélünk, és hogy mennyivel tartozol. Tehát győződjön meg róla, hogy évente legalább egyszer felülvizsgálja az egészségügyi tervét, és tisztában legyen azzal, hogy pontosan milyen költségmegosztás szerepel a politikájában. Így, nem szenved egy esetben matrica sokk, amikor az orvosi számlák jönnek.

munka egy egészségbiztosítási Pro

van még néhány kérdése a coinsurance?, Egy független egészségbiztosítási ügynök tudja mutatni, hogy a coinsurance befolyásolja a teljes egészségügyi költségek, és segít áttekinteni és összehasonlítani az egészségügyi terv lehetőségek.

támogatott helyi szolgáltató (ELP) programunk rendkívül egyszerűvé teszi, hogy minőségi szakembert találjon a környéken, aki gondoskodik az Ön érdekeiről, és segít kiválasztani a megfelelő lefedettséget az Ön és családja számára.

keressen ma egy független biztosítási ügynököt!