Conosci il vecchio detto: “Condividere è prendersi cura?”Quando si tratta di pagare per l’assicurazione sanitaria, si applica la stessa regola.

Mentre l’assicurazione auto, il proprietario di abitazione e l’assicurazione del locatario copriranno spesso il 100% dei costi una volta che hai colpito la franchigia, l’assicurazione sanitaria è un po ‘ diversa.

Invece, la maggior parte dei piani sanitari dividere i costi per le cure mediche tra voi e la vostra assicurazione sanitaria per un breve periodo di tempo dopo aver colpito la franchigia—di solito attraverso un metodo di condivisione dei costi chiamato coassicurazione.,

Prima di parlare di coassicurazione

L’assicurazione sanitaria è molto complessa e difficile da capire—un po ‘ come la calligrafia del medico. E ‘ facile perdersi in un labirinto di gergo e gergo che rende gli occhi glassa sopra.

Prima di immergerci nella coassicurazione, ecco un rapido elenco di termini per aiutarti mentre navighiamo come si lega al tuo piano di assicurazione sanitaria:

-

Franchigia: questo è quanto ci si aspetta di pagare per le spese mediche durante l’anno prima che la tua assicurazione sanitaria entri in gioco.,

-

Out-of-pocket massimo: Questo è il massimo che dovrete spendere per l’assistenza sanitaria in un anno prima che il vostro piano di assicurazione raccoglie il 100% del resto.

-

Copay (o copayment): Questa è la tariffa forfettaria che si paga per servizi sanitari specifici come cliniche walk-in, visite mediche o prescrizioni.

-

Premi: Questo è quanto si paga ogni mese per la vostra assicurazione sanitaria. È importante ricordare che i premi non contano verso i massimi deducibili o out-of-pocket.

Capito? Ok, andiamo!

Che cos’è la coassicurazione?,

Come accennato in precedenza, coassicurazione è la percentuale di servizi sanitari che sei responsabile per il pagamento dopo aver colpito la franchigia per l’anno. Con coassicurazione, si sta dividendo il costo dei servizi medici con la vostra assicurazione sanitaria fino a raggiungere il massimo out-of-pocket.

Come accennato in precedenza, la coassicurazione è la percentuale dei servizi sanitari che sei responsabile del pagamento dopo aver raggiunto la franchigia per l’anno.,

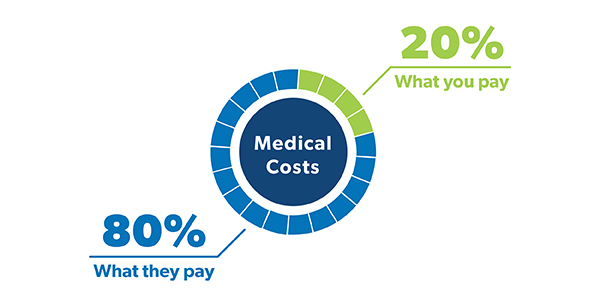

Quando guardi la tua politica, vedrai la tua coassicurazione mostrata come una frazione—qualcosa come 80/20 o 70/30. La maggior parte della gente è abituata ad avere una polizza di coassicurazione standard 80/20, il che significa che sei responsabile del 20% delle tue spese mediche e la tua assicurazione sanitaria gestirà il restante 80%.

![]()

Hai la giusta copertura assicurativa sanitaria? Si potrebbe salvare centinaia!

Alla ricerca di modi per risparmiare sull’assicurazione sanitaria? (Non è tutti?,) I piani sanitari con coassicurazione più elevata di solito hanno premi mensili più bassi. Perche ‘stai correndo piu’ rischi. Quindi scoprirai che la maggior parte dei piani sanitari con coassicurazione 70/30 ha premi inferiori rispetto a un piano 80/20.

Quindi, se sei per lo più sano e hai un buon fondo di emergenza, potrebbe essere una buona idea cercare un piano sanitario con una maggiore coassicurazione.

Come funziona la coassicurazione?

Va bene, può aiutare a pensare a come si paga per le spese di assistenza sanitaria in fasi., Quanto pagherai dipende dalla fase in cui ti trovi.

Fase 1: La fase deducibile

Prima che la vostra assicurazione calci in, si sta andando ad avere a pagare per tutte le spese mediche fino a quando si colpisce la franchigia. Quindi, se hai una polizza assicurativa con una franchigia di $1.000, questo è quanto spenderai per le spese mediche prima di ottenere aiuto dall’assicurazione.

Ecco perché è importante avere abbastanza soldi in risparmi per coprire la franchigia se necessario., Avere un fondo di emergenza completamente finanziato o costantemente mettere i soldi in un conto di risparmio di salute (HSA) se si dispone di uno potrebbe aiutare a coprire i costi sanitari durante questa fase deducibile.

Una volta colpito la franchigia, si entra nella fase successiva. Cioè . . .

Fase 2: La fase di Coassicurazione

Ecco che arriva la cavalleria! A questo punto, la tua assicurazione sanitaria entrerà e ti aiuterà a pagare una grossa fetta delle tue spese sanitarie per il resto dell’anno mentre paghi il tuo tasso di coassicurazione.,

Diciamo che hai già colpito la franchigia all’inizio dell’anno e, durante una partita di flag football di questo mese, prendi quel consiglio “rompere una gamba” un po’ troppo alla lettera. Ahi.

Dopo un viaggio al pronto soccorso, si ottiene una radiografia e si mette un calco sulla gamba rotta. Dopo tutto il trattamento, il costo totale di tutti i nuovi servizi sanitari ricevuti è di $2.500.

Se hai un piano di coassicurazione 80/20, significa che sarai responsabile di $500 e la tua assicurazione sanitaria si prenderà cura del resto. Whew!,

Continuerai a pagare il tasso di coassicurazione delle spese mediche per l’anno fino a raggiungere il massimo di tasca tua. Il che ci porta all’ultima fase . . .

Fase 3: Il Out-of-Pocket Fase massima

Lode mani! Una volta che hai colpito il tuo massimo out-of-pocket, il gioco è fatto. Il vostro piano di assicurazione pagherà per il 100% del resto delle vostre spese mediche per l’anno, e tutto quello che dovete fare è continuare a pagare i premi. I limiti massimi fissati per i piani sanitari ad alta franchigia nel 2019 sono 6 6.750 per gli individui e $13.500 per i piani familiari.,1

Ricordate che la franchigia e le tre fasi di reset ogni anno, in modo da assicurarsi che si considera che con eventuali trattamenti necessari.

Coassicurazione e Copays: qual è la differenza?

Probabilmente hai anche sentito il termine copay gettato in giro mentre stai acquistando per l’assicurazione sanitaria durante l’iscrizione aperta.

Come coassicurazione, copays (o copayments) sono solo un altro modo piani di salute dividere le spese mediche tra voi e il vostro assicuratore sanitario. Ma ci sono alcune differenze.,

Invece di pagare una percentuale delle vostre spese mediche, copays sono una tassa forfettaria per i servizi sanitari come visite mediche, prescrizione di farmaci e viaggi al pronto soccorso. Il piano di assicurazione sanitaria imposta quelle tasse copay per diversi tipi di servizi sanitari.

Diciamo che ti ammali, fai un viaggio nell’ufficio del tuo medico e il costo della visita è di $150. Se hai un copay di 5 50 per le visite mediche, è quanto pagherai (e la tua assicurazione sanitaria paga per gli altri $100). Con un piano di coassicurazione 80/20, pagheresti 3 30 per la visita.,

Ma poi, due settimane dopo, devi andare al pronto soccorso e, questa volta, vieni colpito con un cartellino del prezzo di $2,000. Con un copay di cop 250 per le visite al pronto soccorso, questo è quanto dovrai. Con 20% coassicurazione, la vostra quota del costo è di 4 400.

Quindi, quale è meglio: Coassicurazione o copays? In realtà tutto dipende da una serie di fattori diversi, tra cui le esigenze di salute generale della tua famiglia, quanto costano i premi e quanto prevedi la spesa per le cure mediche in un dato anno.,

Come abbiamo detto: Le cose possono diventare super confuse quando parliamo di coassicurazione e copays e quanto devi per cosa. Quindi, assicuratevi di rivedere il vostro piano di salute almeno una volta all’anno ed essere consapevoli di esattamente che tipo di condivisione dei costi è incluso nella vostra politica. In questo modo, non si soffre di un caso di shock adesivo quando le bollette mediche arrivano.

Lavora con un’assicurazione sanitaria Pro

Hai ancora qualche domanda sulla coassicurazione?, Un agente di assicurazione sanitaria indipendente può mostrare come la tua coassicurazione influisce sui costi complessivi di assistenza sanitaria e aiutarti a rivedere e confrontare le opzioni del tuo piano di assistenza sanitaria.

Il nostro programma ELP (Local Provider) approvato rende super facile trovare un professionista di qualità nella tua zona che si occuperà dei tuoi interessi e ti aiuterà a scegliere la copertura giusta per te e la tua famiglia.

Trovare un agente di assicurazione indipendente oggi!