Un nostrum di lunga data in economia è che l’inflazione è sempre e ovunque un fenomeno monetario. Per anni, alcuni economisti si sono concentrati sulla crescita dell’offerta di moneta e sulla velocità della moneta, che è il rapporto con cui la moneta passa di mano, per accertare la direzione della crescita e i rischi per le prospettive dall’inflazione.,

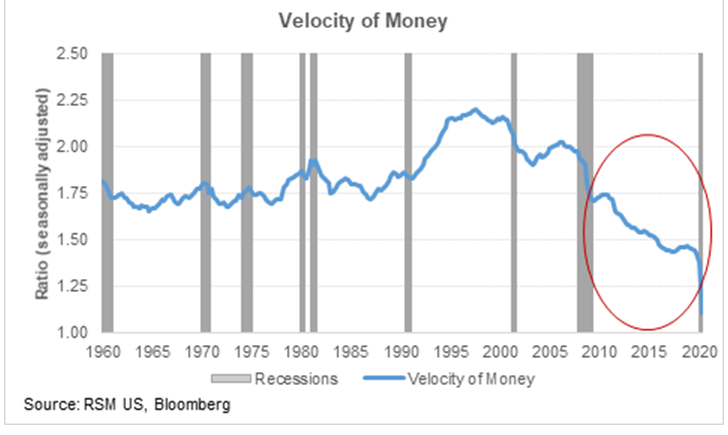

Negli ultimi tre decenni, la velocità del denaro è generalmente diminuita in quanto la Fed ha imposto politiche disinflazionistiche.

Negli ultimi tre decenni, la velocità del denaro è generalmente diminuita in quanto la Federal Reserve ha imposto politiche disinflazionistiche, quindi la misura è caduta in disgrazia come un modo utile per prevedere la direzione dell’economia.,

Oggi, lo shock ampio e profondo scatenato dalla pandemia ha causato la velocità del denaro, che definisco come il livello dei prezzi volte il numero di transazioni divise per lo stock di denaro, a scendere a un minimo moderno di 1.1.

Quindi il cambiamento nella velocità della moneta è generalmente una funzione di due cose: il ritmo di crescita dell’economia e la crescita dell’offerta di moneta. Nonostante la forte crescita di M2, la velocità del denaro è diminuita drasticamente.,

Ciò tenderebbe a suggerire che la crescita rimarrà piuttosto lenta una volta che il rimbalzo iniziale della riapertura dell’economia passerà. Inoltre, nonostante il forte aumento della politica fiscale e monetaria per evitare una catastrofe economica più grande, tale rischio per le prospettive rimane inclinato verso la disinflazione o la deflazione totale nel breve e medio termine.

Le letture della velocità a questi livelli implicano anche un ampio spazio fiscale e spazio per ulteriori politiche monetarie non ortodosse da parte della Fed per affrontare lo shock attuale e nell’economia post-pandemica., Il tempo passa, le cose cambiano.