La domanda politica: Credito d’imposta per l’acquisto di auto ibride-È la scelta migliore del governo per ridurre il consumo di carburante e le emissioni di carbonio?

La politica del governo degli Stati Uniti di estendere i crediti d’imposta verso l’acquisto di auto elettriche e ibride può avere conseguenze oltre la diminuzione delle emissioni di carbonio. Ad esempio, un consumatore che acquista un’auto ibrida potrebbe spendere meno soldi per il gas e avere più soldi da spendere per altre cose., Ciò ha implicazioni sia per il singolo consumatore che per l’economia più ampia.

Anche le persone più ricche – da Bill Gates a Opah Winfrey – non possono permettersi di possedere tutto nel mondo. Ognuno di noi ha un budget che limita l’entità del nostro consumo. Gli economisti chiamano questo limite un vincolo di bilancio. Nel nostro esempio di politica, la scelta di un individuo tra il consumo di benzina e tutto il resto è vincolata dal suo reddito corrente. Qualsiasi denaro aggiuntivo speso per la benzina è denaro che non è disponibile per altri beni e servizi e viceversa., Questo è il motivo per cui il vincolo di budget è chiamato vincolo.

Il vincolo di bilancio è regolato dal reddito da un lato, dalla quantità di denaro che un consumatore ha a disposizione per spendere per il consumo e dai prezzi dei beni acquistati dal consumatore dall’altro.

Esplorare la questione politica

Quali sono alcune delle implicazioni di bilancio per un consumatore che possiede un’auto ibrida? Quali decisioni di acquisto potrebbe prendere questo consumatore dati i suoi risparmi sul gas, e in che modo questo, a sua volta, influisce sugli obiettivi della politica di sovvenzione fiscale?

3.,1 Descrizione del vincolo di budget

LO1: Definire un vincolo di budget, concettualmente, matematicamente e graficamente.

3.2 La pendenza della linea di bilancio

LO2: interpretare la pendenza della linea di bilancio.

3.3 Variazioni dei prezzi e dei redditi

LO3: Illustrare come le variazioni dei prezzi e dei redditi alterano il vincolo di bilancio e la linea di bilancio.

3.4 Coupon, buoni e tasse

LO4: Illustra come coupon, buoni e tasse alterano il vincolo di budget e la linea di budget.

3.,5 Esempio di politica: La sovvenzione auto ibrida e budget dei consumatori

3.1 Descrizione del vincolo di bilancio

LO1: Definire un vincolo di bilancio, concettualmente, matematicamente e graficamente.

Il vincolo di budget è l’insieme di tutti i pacchetti che un consumatore può permettersi dato il reddito di quel consumatore. Assumiamo che il consumatore abbia un budget – una quantità di denaro disponibile da spendere per i bundle. Per ora, non ci preoccupiamo di dove proviene questo denaro o reddito, assumiamo solo che un consumatore abbia un budget.

Quindi cosa può permettersi un consumatore?, Rispondere a questo dipende dai prezzi delle merci in questione. Supponiamo che tu vada al negozio del campus per acquistare barrette energetiche e acqua vitaminica. Se hai spend 5 da spendere, le barrette energetiche costano cinquanta centesimi ciascuna, e l’acqua vitaminica costa 1 1 a bottiglia, quindi potresti comprare 10 barrette, e nessuna acqua vitaminica, nessuna barretta e 5 bottiglie di acqua vitaminica, 4 barrette e 2 acque vitaminiche e così via.,d=”3a7216d71d”>4

3

2

4

0

5

It is also true that you could spend less than $5 and have money left over., Quindi dobbiamo considerare tutti i possibili pacchetti, incluso il consumo di nessuno.

Si noti che ci stiamo concentrando su fasci di due beni in modo da mantenere la trattabilità (come spiegato nel modulo 1), ma è semplice pensare oltre due beni definendo uno dei beni come “denaro speso per tutto il resto.”

Matematicamente, l’importo totale che il consumatore spende per due beni, A e B, è:

(3.1) , P_{A}A+P_{B}B

(3.2)P_{A}A+P_{B}B\geq I

Nota la disuguaglianza: Questa equazione afferma che il consumatore non può spendere più del suo reddito ma può spendere meno., Possiamo semplificare questa ipotesi limitando il consumatore a spendere tutto il suo reddito sui due beni. Ciò ci consentirà di concentrarci sulla frontiera del vincolo di bilancio. Come vedremo nel modulo 4, questa ipotesi è coerente con l’ipotesi più-è-migliore – se puoi consumare di più (se il tuo reddito lo consente) dovresti perché ti farai meglio. Con questa ipotesi in atto, possiamo scrivere il vincolo di budget come:

(3.3)P_{A}A+P_{B}B=I

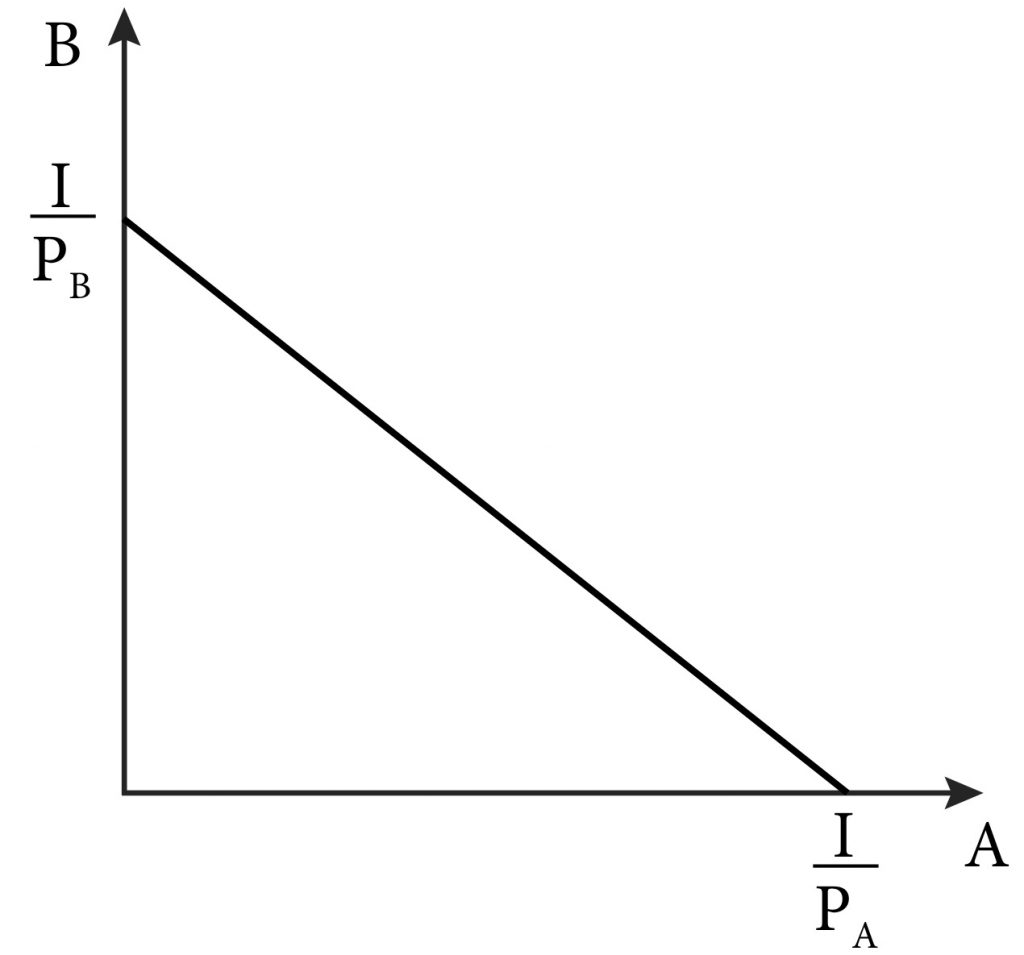

Graficamente, possiamo rappresentare questo vincolo di budget come in Figura 3.1., Chiamiamo questa linea di bilancio: la linea che indica i possibili pacchetti che il consumatore può acquistare quando spende tutto il suo reddito.

Figura 3.1 La linea di bilancio è il grafico dell’equazione del vincolo di bilancio (3.3).

LO2: Interpretare la pendenza della linea di bilancio

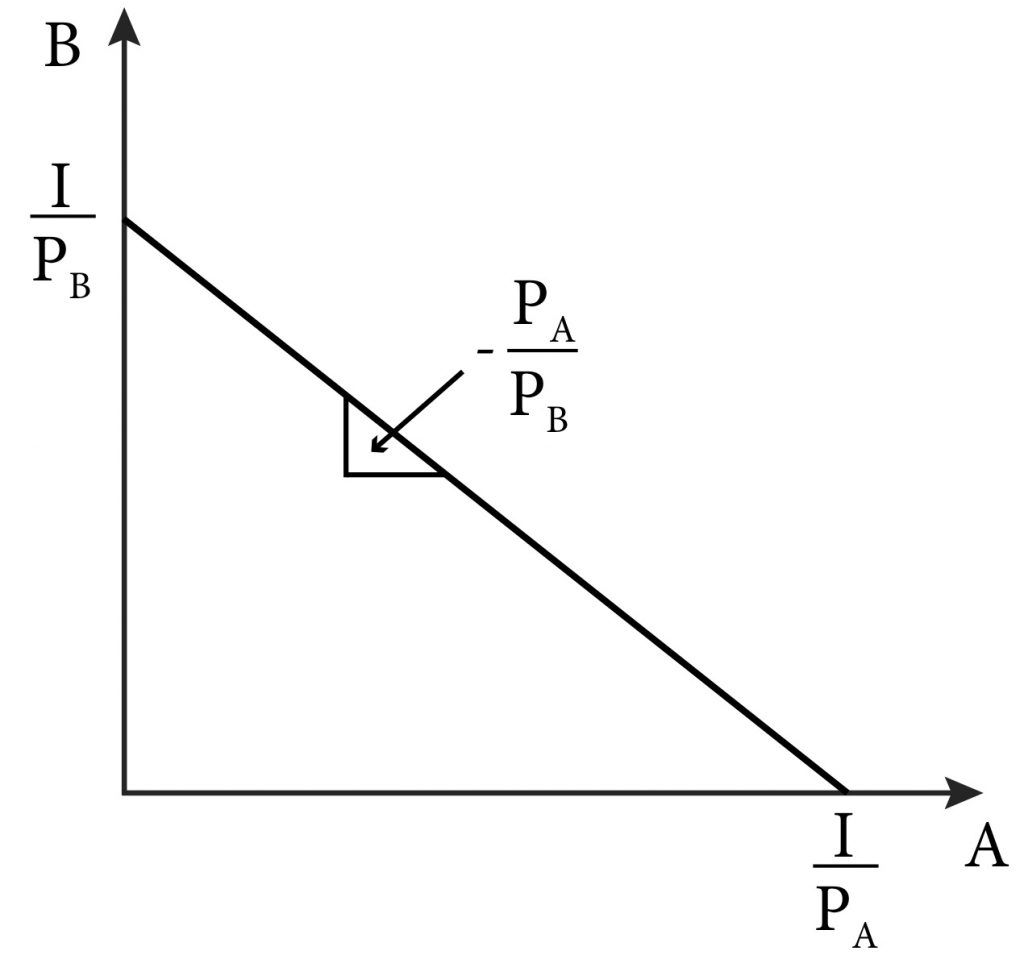

Dal grafico del vincolo di bilancio nella sezione 3.1, possiamo vedere che la linea di bilancio degrada verso il basso e ha una pendenza costante lungo tutta la sua lunghezza. Questo ha un senso intuitivo: se si acquista più di un bene, si sta andando ad avere per comprare meno dell’altro bene., La velocità con cui è possibile scambiare uno per l’altro è determinata dai prezzi dei due beni, e non cambiano.

Possiamo vedere questi dettagli nella Figura 3.2

Figura 3.2 Intercetta e pendenza per la linea di bilancio

Possiamo trovare facilmente la pendenza della linea di bilancio riorganizzando l’equazione (3.3) in modo da isolare B su un lato. Si noti che nel nostro grafico, B è il bene sull’asse verticale, quindi riorganizzeremo la nostra equazione per assomigliare a una funzione standard con B come variabile dipendente:

(3.,4) B = \frac{I}{P_{B}}-\frac{P_{A}}{P_{B}}A

Ora, abbiamo la nostra linea di bilancio rappresentata in forma di pendenza del punto dove:

La prima parte, \ frac{I}{P_{B}}, è l’intercetta verticale.

La seconda parte,-\frac{P_{A}}{P_{B}} , è il coefficiente di pendenza su A.

Si noti che la pendenza della linea di bilancio è semplicemente il rapporto tra i prezzi, noto anche come rapporto prezzo. Questa è la velocità con cui è possibile scambiare un bene per l’altro sul mercato. Per vedere questo, torniamo al negozio del campus con 5 5 da spendere in barrette energetiche e acqua vitaminica.,

Supponiamo che tu abbia originariamente deciso di acquistare 5 bottiglie di acqua vitaminica e di metterle in un cestino. Dopo qualche pensiero, hai deciso di scambiare 1 bottiglia per 2 barrette energetiche. Ora hai 4 bottiglie di acqua vitaminica e 2 barrette energetiche nel cestino. Se si desidera ancora più bar, lo stesso trade off è disponibile: 2 più bar può essere avuto se si rinuncia a una bottiglia di acqua vitaminica, e così via.

La pendenza della linea di bilancio è anche chiamata il tasso economico di sostituzione (ERS).,

La pendenza della linea di bilancio rappresenta anche il costo opportunità di consumare più di buono A perché descrive quanto di buono B il consumatore deve rinunciare a consumare un’altra unità di buono A. Il costo opportunità di qualcosa è il valore della prossima alternativa migliore rinunciata per ottenerlo. Ad esempio, se decidi di acquistare un’altra bottiglia di acqua vitaminica, devi rinunciare a due barrette energetiche. Si noti che il costo opportunità non è limitato al consumo di beni materiali., Ad esempio, il costo opportunità di un pisolino di un’ora potrebbe essere l’ora di studiare microeconomia che non è accaduto a causa di esso.

Variazioni dei prezzi e dei redditi

LO3: Illustra come le variazioni dei prezzi e dei redditi alterano il vincolo di bilancio e la linea di bilancio.

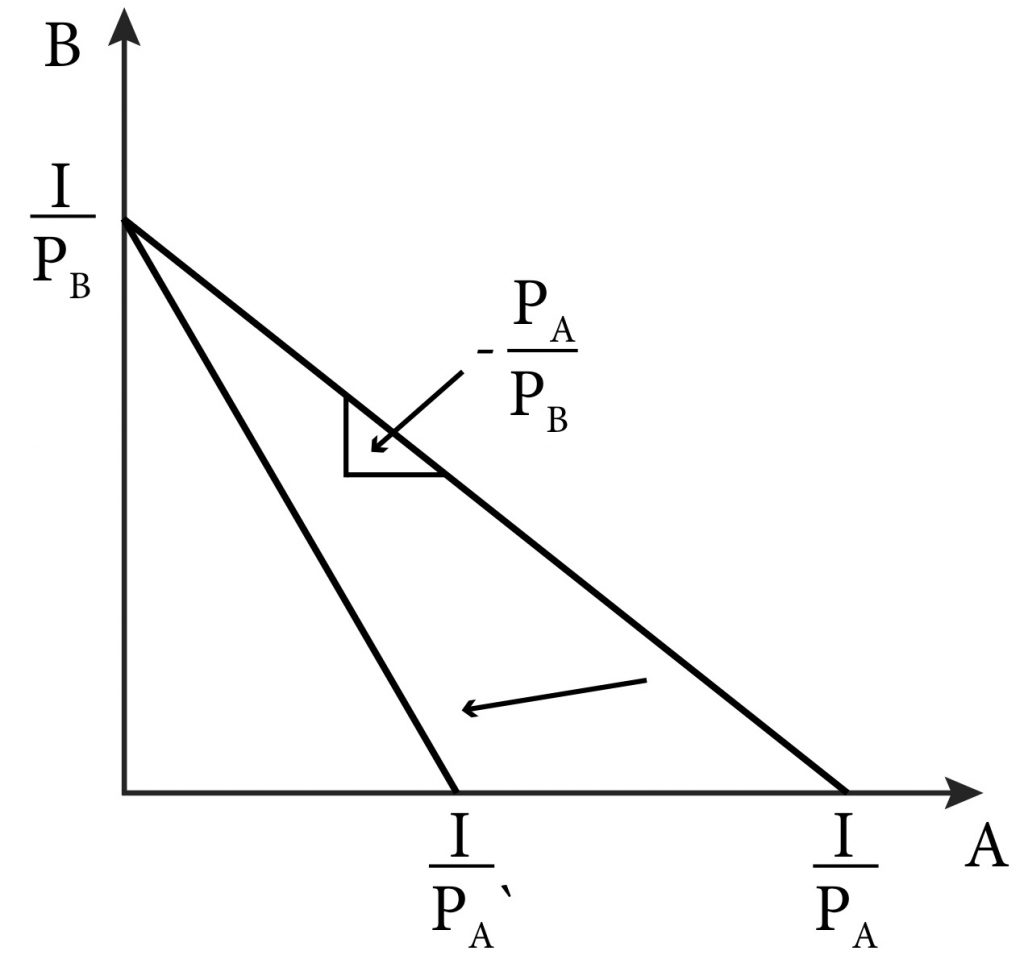

Dalla nostra descrizione matematica della linea di bilancio, possiamo facilmente vedere come le variazioni dei prezzi e del reddito influenzano la linea di bilancio e il set di scelta di un consumatore —l’insieme di tutti i pacchetti a sua disposizione a prezzi e reddito correnti. Torniamo all’equazione (3.3):

(3.,3) P_{A}A+P_{B}B=I

Figura 3.3 La modifica del prezzo di un bene modifica la pendenza della linea di bilancio.

4 Coupon, tasse e buoni

LO4: Illustra come coupon, buoni e tasse alterano il vincolo di budget e la linea di budget.

I vincoli di budget possono cambiare a causa di cambiamenti nei prezzi e nel reddito, ma consideriamo ora altre caratteristiche comuni del mercato reale che possono influenzare il vincolo di budget. Iniziamo con coupon o altri metodi che le aziende usano per dare sconti ai consumatori.,

Considera un coupon o una vendita che offra ai consumatori uno sconto sul prezzo di un articolo nel nostro problema di vincolo di budget. Una cedola che dà diritto al portatore a una percentuale di sconto sul prezzo è essenzialmente una riduzione del prezzo e ha esattamente lo stesso effetto. Ad esempio, un coupon di sconto del 20% su un bene che normalmente costa $10 è lo stesso che ridurre il prezzo a 8 8.

Più complicato è un coupon che dà una percentuale sull’intero acquisto. In questo caso, la percentuale è presa dal prezzo di entrambi gli articoli A e B nel nostro problema di vincolo di budget., In questo caso, il rapporto prezzo, o la pendenza del vincolo di budget, non cambia.

Ad esempio, se il prezzo di A è regolarmente regularly 10 e il prezzo di B è regolarmente regularly 20, con il 20% di sconto sull’intero acquisto, i nuovi prezzi sono rispettivamente respectively 8 e respectively 16. Intuitivamente, possiamo vedere che questo equivale ad aumentare il reddito e raggiunge lo stesso risultato: espandendo il budget impostato, il consumatore può ora permettersi pacchetti con più di entrambi i beni.,v id=”fcb91ccf7f”>

A

$10

$8

B

$20

$16

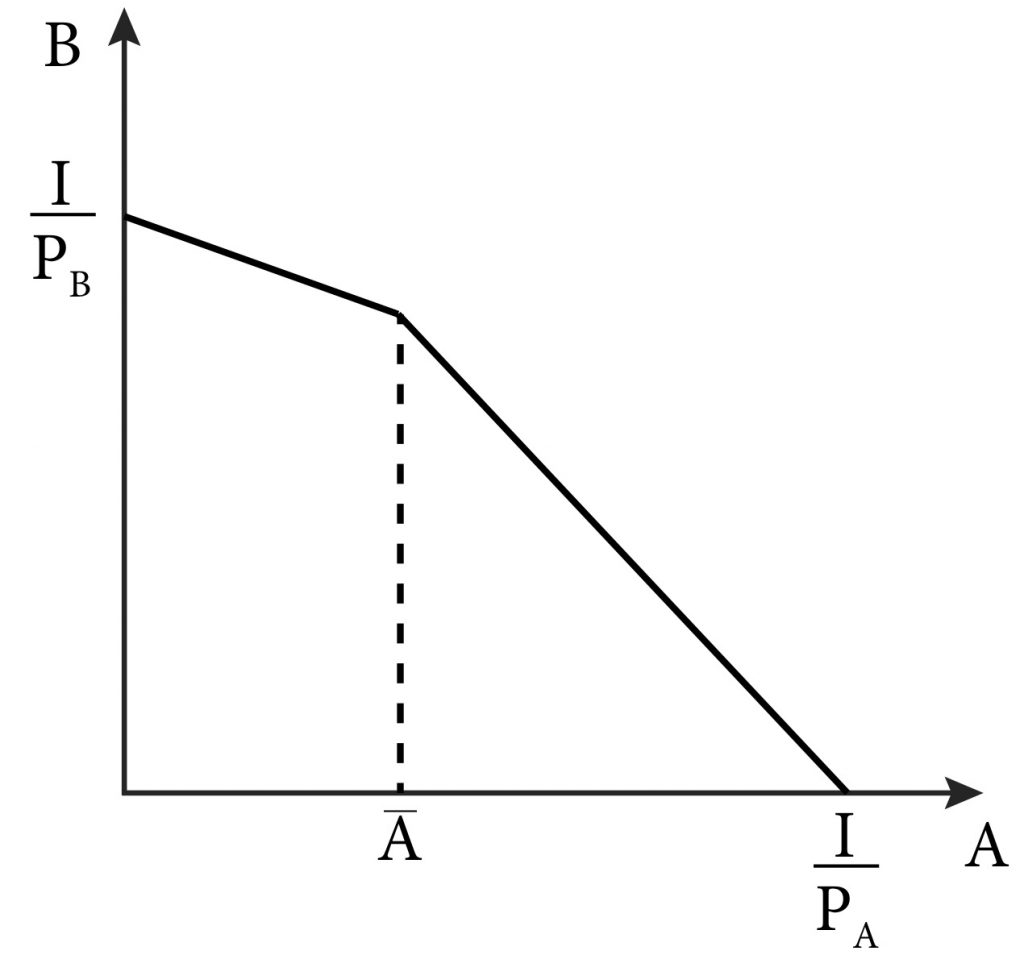

Another common discount is on a maximum number of items., Ad esempio, si potrebbe vedere un annuncio per il 20% di sconto fino a tre unità di buona A. Questo sconto riduce il costo opportunità di A in termini di B per le prime tre unità, ma ritorna al costo opportunità originale in seguito. Figura 3.4 illustra questo.

Figura 3.4 L’effetto di uno sconto sulle prime unità A di A.

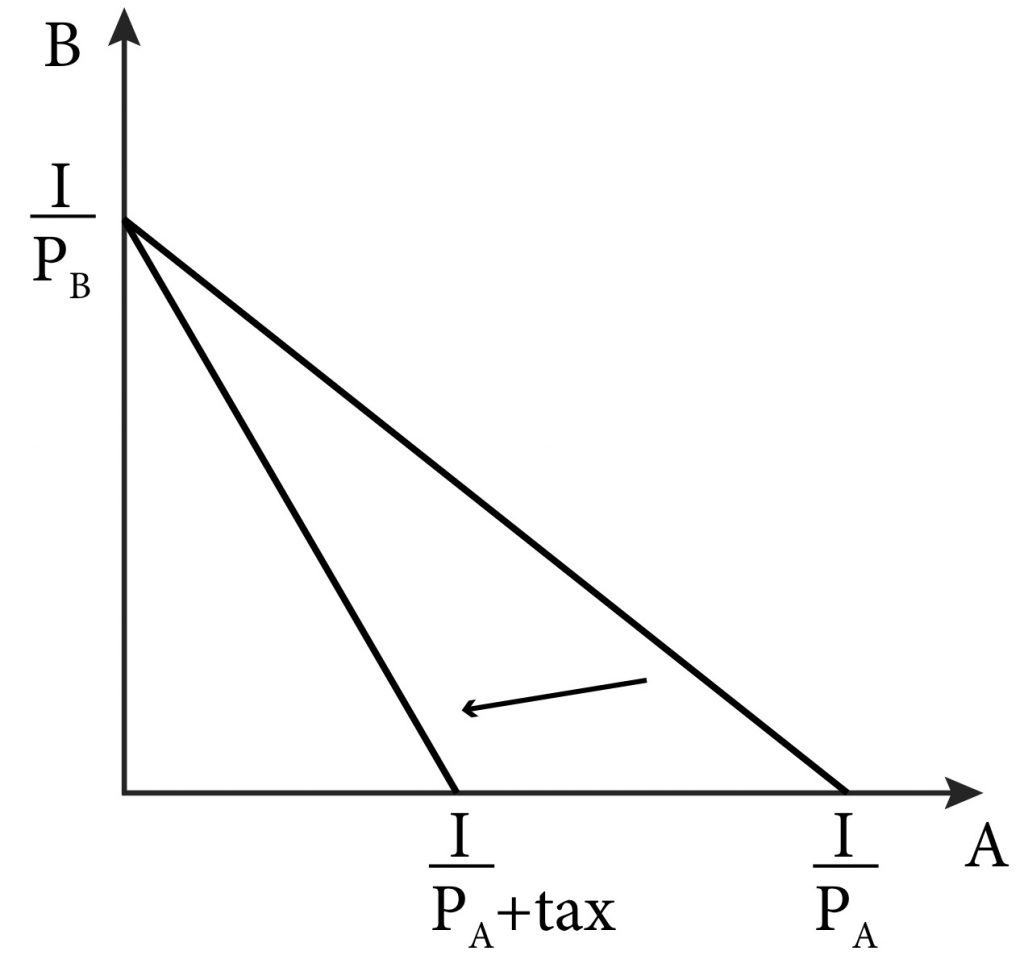

Le imposte hanno gli stessi effetti dei coupon ma nella direzione opposta. Un’imposta ad valorem è un’imposta basata sul valore di un bene, ad esempio un’imposta percentuale sulle vendite., In termini di vincolo di bilancio, un’imposta ad valorem su un bene specifico equivale ad un aumento del prezzo, come mostrato nella figura 3.5. Un’imposta generale sulle vendite su tutti i beni ha l’effetto di uno spostamento parallelo della linea di bilancio verso l’interno. Si noti inoltre che le imposte sul reddito sono, in questo caso, funzionalmente equivalenti a un’imposta generale sulle vendite, causano uno spostamento parallelo verso l’interno della linea di bilancio.

Figura 3.5 Una tassa ad valorem modifica la pendenza e l’intercettazione orizzontale della linea di bilancio.,

I buoni che danno diritto al portatore a una certa quantità di un bene (valore o quantità) sono leggermente più complicati. Torniamo al tuo acquisto di acqua vitaminica e barrette energetiche. Supponiamo di avere un buono per 2 barrette energetiche gratuite.

Hai 5 5

Il prezzo di 1 barra di energia è 0 0.50

Il prezzo di 1 bottiglia di acqua vitaminica è $1.

Come disegneremmo ora la vostra linea di bilancio?,

Un punto di partenza è considerare il semplice pacchetto che contiene2 barrette energetiche e 2 bottiglie di acqua vitaminica. Si noti che rinunciare a 1 o 2 barre non consente allo studente di consumare più acqua vitaminica. Il costo opportunità di queste 2 barre è 0, quindi la linea di bilancio in questa parte ha una pendenza 0. Dopo aver utilizzato il voucher, se lo studente vuole più di 2 bar il costo opportunità è lo stesso di prima–.05 una bottiglia di acqua vitaminica-e quindi la linea di bilancio da questo punto in poi è la stessa di prima. La nuova linea di bilancio con il voucher ha un nodo.,

5 Esempio di politica: La sovvenzione auto ibrida e bilanci dei consumatori

Per diversi moduli, abbiamo considerato la politica di un credito d’imposta auto ibrida. Nel modulo 1, abbiamo pensato a varie preferenze di guida di un consumatore tipico. Nel modulo 2, abbiamo tradotto queste preferenze in un tipo di funzione di utilità e corrispondente curva di indifferenza. Ora, pensiamo alla linea di bilancio appropriata per il nostro esempio politico.

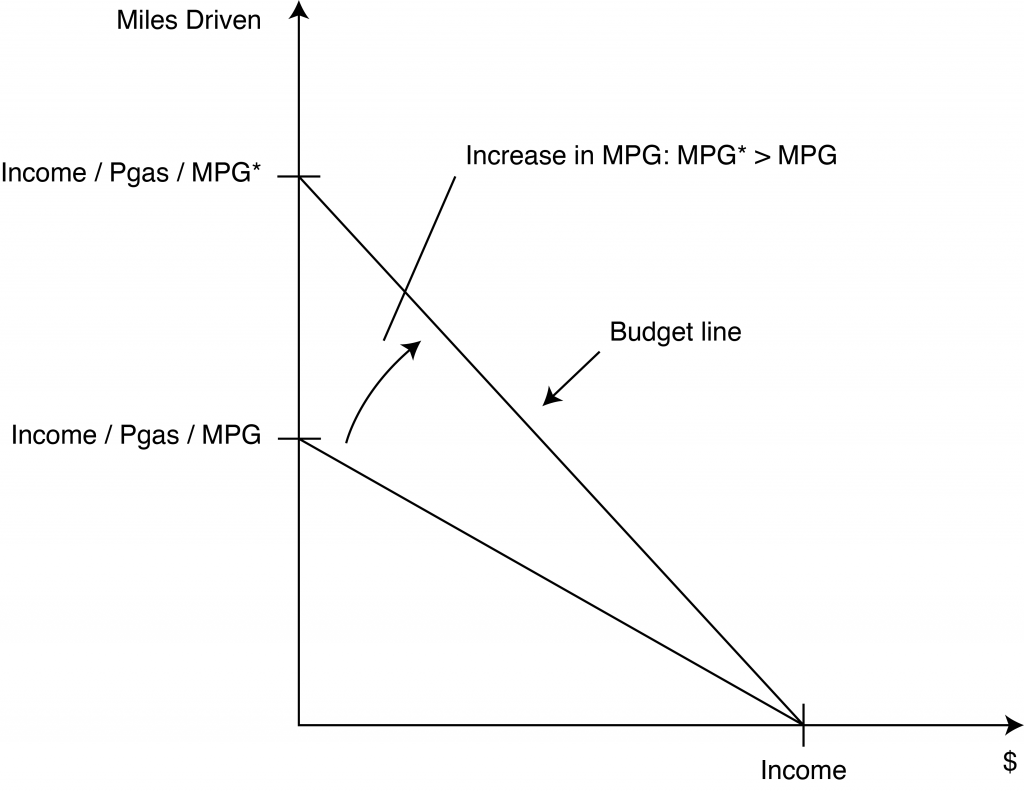

Per iniziare, usiamo gli stessi due assi che abbiamo usato per la mappa della curva di indifferenza come mostrato in Figura 3.6., In altre parole, mettiamo “miglia guidate” sull’asse orizzontale e$, che è tutto il denaro speso per altri consumi sull’asse verticale. Per ora, non specificheremo il livello preciso di reddito..

Ora possiamo chiederci, qual è il prezzo dell ‘ altro consumo?”Dal momento che stiamo parlando di denaro rimasto dopo aver pagato per miglia percorse, il prezzo per altri consumi è semplicemente 1. Questo perché stiamo parlando di denaro stesso e il prezzo di un dollaro è un dollaro. Quindi, l’intercetta su questo asse è semplicemente il valore di I.

Ma qual è il prezzo di un miglio guidato?, Questa domanda è più complicata e include il costo di manutenzione e ammortamento. Tuttavia, poiché siamo concentrati sull’effetto di aumentare le miglia per gallone di gas, concentriamoci solo sul costo relativo all’acquisto di benzina. In questo caso, il costo di guidare un miglio è il prezzo della benzina diviso per le miglia dell’auto per gallone (MPG)., Dal momento che siamo di nuovo interessati non in un individuo, ma un gruppo, siamo in grado di utilizzare il prezzo medio di un gallone di gas normale diviso per la media MPG di auto guidate negli Stati Uniti come una ragionevole approssimazione del costo di un miglio guidato in un cr non ibrido. Ora abbiamo il “prezzo” di guidare un miglio; dividendo il reddito per questo prezzo ci dà l’intercettazione sull’asse delle “miglia guidate”.

Figura 3.,6 Un vincolo di bilancio del consumatore per la politica dell’auto ibrida

Ora che abbiamo un vincolo di bilancio per il nostro esempio di politica di sovvenzioni per auto elettriche e ibride, possiamo vedere l’effetto della politica sul vincolo. Raddoppiando il MPG da 20, diciamo, a 40, riduce drasticamente il prezzo di guidare un miglio . Questa riduzione fa sì che l’intercetta “miglia guidate” si sposti verso l’alto e l’intero vincolo di budget si sposti verso l’esterno., Si noti che ora il consumatore tipico può permettersi di consumare bundle con più di entrambe le miglia guidate e tutto il resto-bundle che non erano disponibili per loro prima della politica.

Equazione (3.4) riassume il vincolo di bilancio per miglia guidate e altri beni.

(3.4) Reddito = (PMiles Driven)(Miles Driven) + Dollari spesi per altri consumi

I

Esplorare le domande di politica

- Cosa possiamo dire circa la disponibilità di fasci dopo il credito d’imposta auto ibrida è emanata rispetto a prima?, I pacchi rappresentano più consumo di solo miglia guidate o rappresentano più di altri beni?

- Un altro tipo di auto ad alto chilometraggio (high MPG) è un’auto diesel. Negli Stati Uniti, tuttavia, il prezzo del gasolio è in genere superiore al prezzo del gas normale. In che modo solo un MPG più elevato sposterebbe la linea di bilancio nella Figura 3.9? In che modo solo il gas a prezzi più elevati sposterebbe la linea di bilancio della figura 3.9? In che modo questi due fattori insieme modificherebbero la linea di bilancio rispetto alla figura 3.9?,

- Se il governo sovvenziona l’acquisto di auto ibride attraverso uno sconto che si aggiunge al reddito dei consumatori, cosa succede alla linea di bilancio in Figura 3.9?

Recensione: Argomenti e i Relativi Risultati di Apprendimento

3.1 Descrizione di il Vincolo di Bilancio

LO1: Definire un vincolo di bilancio

3.2 La Pendenza della Linea di Bilancio

LO2: Discutere l’interpretazione della pendenza della linea di bilancio

3.3 Variazioni dei Prezzi e del Reddito

LO3: Illustrare in che modo le variazioni dei prezzi e del reddito modificare il vincolo di bilancio e la linea di bilancio

3.,4 Buoni, Buoni e Tasse

LO4: Illustrare come buoni, voucher e tasse modificare il vincolo di bilancio e la linea di bilancio

3.5 Esempio di Policy

per Saperne di: Termini chiave e Grafici

Ad Valorem Fiscale

Vincolo di Bilancio

la Linea di Bilancio

Economico Tasso di Sostituzione

Costo Opportunità

Grafici

Normale vincolo di bilancio

vincolo di Bilancio con il coupon

vincolo di Bilancio con voucher

Equazioni

vincolo di Bilancio