Du vet det gamle ordtaket, «Deling av omsorg?»Når det kommer til å betale for helseforsikring, den samme regelen gjelder.

Mens bilen din forsikring, hus og leieren forsikring vil ofte dekke 100% av kostnadene dine når du treffer din fradragsberettiget, helseforsikring er litt annerledes.

i Stedet, de fleste helse-planer delt kostnadene for helsetjenester mellom deg og din helse forsikring for en kort periode etter at du treffer din egenandel, vanligvis gjennom en kost-deling metode som kalles coinsurance.,

Før Vi Snakker Om Coinsurance

Helse forsikring er svært kompleks og vanskelig å forstå—sånn som legen din håndskrift. Det er lett å gå seg vill i en labyrint av sjargong og utrykk som gjør øynene dine glasur over.

Før vi dykke inn i coinsurance, her er en kort liste over betingelser for å hjelpe deg når vi navigerer hvordan det passer godt med din helseforsikring plan:

-

Fradragsberettiget: Dette er hvor mye du er forventet å betale for medisinske utgifter i løpet av året før din helse forsikring spark.,

-

– Ut-av-lomme maksimum: Dette er det meste du har å bruke på helsevesenet i et år før din forsikring plan plukker opp 100% av resten.

-

Copay (eller copayment): Dette er flat pris du betaler for spesifikke helse-og omsorgstjenester som walk-in-klinikker, legebesøk eller resepter.

-

Premie: Dette er hvor mye du betaler hver måned for din helse forsikring. Det er viktig å huske at premiene ikke telle mot din egenandel eller ut-av-lomme maksimumsgrenser.

Fikk det? Okay, la oss gå!

Hva Er Coinsurance?,

Som nevnt tidligere, coinsurance er prosentandelen av helse-og omsorgstjenester du er ansvarlig for å betale etter du har truffet egenandelen for året. Med coinsurance, du er splittet kostnaden av medisinske tjenester med helseforsikring til du kommer ut-av-lomme maksimalt.

Som nevnt tidligere, coinsurance er prosentandelen av helse-og omsorgstjenester du er ansvarlig for å betale etter du har truffet egenandelen for året.,

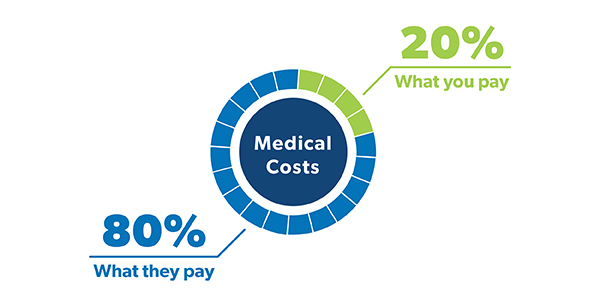

Når du ser på retningslinjene, og du vil se din coinsurance vist som en brøk—noe som 80/20 eller 70/30. De fleste folk er vant til å ha en standard 80/20 coinsurance politikk, noe som betyr at du er ansvarlig for 20% av din medisinske utgifter og din helse forsikring vil håndtere de resterende 80%.

![]()

har du rett helseforsikring dekning? Du kan spare hundrevis!

Leter du etter måter å spare penger på helse forsikring? (Ikke alle?,) Helse-planer med høyere coinsurance har vanligvis lavere månedlige premie. Det er fordi du er å ta på seg mer risiko. Så vil du finne at de fleste helse-planer med 70/30 coinsurance har lavere påslag enn en 80/20 plan.

Så, hvis du er for det meste friske og har et godt beredskap fondet på plass, kan det være en god idé å se etter en helseplan med høyere coinsurance.

Hvordan Gjør Coinsurance Arbeid?

Okay, det kan hjelpe å tenke på hvordan du skal betale for helsetjenester utgifter i faser., Hvor mye du vil betale avhenger av hvilken fase du er i.

Fase 1: Fradragsberettigede Fase

Før din forsikring spark i, er du nødt til å betale for alle av din medisinske kostnader før du treffer ditt fradragsberettiget. Så, hvis du har en forsikring med en $1000 fradragsberettiget, det er hvor mye du vil bruke på medisinske utgifter før du får hjelp fra forsikring.

derfor er det viktig å ha nok sparepenger til å dekke egenandelen hvis du trenger det., Å ha en fullt ut finansiert emergency fund eller konsekvent å sette inn penger på helse-og sparekonto (HSA) hvis du ikke har en kan hjelpe deg med å dekke helse utgifter under dette fradragsberettiget fase.

Når du treffer din egenandel, vil du gå inn i neste fase. Som er . . .

Fase 2: Coinsurance Fase

Her kommer kavaleri! På dette punktet, din helse forsikring vil komme inn og hjelpe deg med å betale for en stor del av din helse utgifter for resten av året, mens du betaler coinsurance pris.,

La oss si at du allerede har nådd egenandelen tidligere i år, og under et flagg fotball spill denne måneden, skal du ta som «break a leg» råd litt for bokstavelig. Au.

Etter en tur til legevakten, får du en X-ray, og de setter en støpt på din brukket beinet. Etter all behandling, er den totale kostnaden av alle de nye helsetjenester mottatt $2,500.

Hvis du har en 80/20 coinsurance plan, som betyr at du vil være ansvarlig for $500 og din helse forsikring vil ta seg av resten. Det er ikke småtterier!,

vil Du ha for å betale coinsurance pris av medisinske utgifter for året, inntil du kommer ut-av-lomme maksimalt. Hvilket bringer oss til siste fase . . .

Fase 3: Out-of-Pocket Maksimal Fase

Ros hender! Når du treffer din ut-av-lomme maksimalt, er du ferdig. Din forsikring plan vil betale for 100% av resten av medisinske utgifter for året, og alt du trenger å gjøre er å fortsette å betale premie. De maksimale grensene fastsatt for høy egenandel helse-planene i 2019 er $6,750 for enkeltpersoner og $13,500 for familiens planer.,1

Husk at egenandelen og de tre fasene tilbakestille hvert år, så sørg for at du tenker på at med eventuelle nødvendige behandlinger.

Coinsurance og Copays: Hva er Forskjellen?

Du har sikkert også hørt begrepet copay kastet rundt mens du er shopping for helse-forsikring under åpen påmelding.

Som coinsurance, copays (eller copayments) er bare en annen måte helse planer delt medisinske kostnader mellom deg og din helse forsikringsselskap. Men det er noen forskjeller.,

i Stedet for å betale en prosentandel av din medisinske utgifter, copays er en flat avgift for helse tjenester som lege besøk, reseptbelagte medisiner og turer til legevakten. Din helseforsikring planen angir de copay avgifter for ulike typer helsetjenester.

La oss si at du blir syk, ta en tur til din lege kontor, og kostnaden med besøket er $150. Hvis du har en $50 copay for lege besøk, det er hvor mye betaler du (og din helse forsikring betaler for den andre $100). Med en 80/20 coinsurance plan, vil du betale $30 for besøket.,

Men så, to uker senere, trenger du å gå til legevakten og, denne gangen, du kommer hit med en $2,000 prislapp. Med en $250 copay for akuttinnleggelser, det er hvor mye du skylder. Med 20% coinsurance, din andel av kostnadene er $400.

Så, som er bedre: Coinsurance eller copays? Det er virkelig alt avhenger av en rekke forskjellige faktorer, inkludert familiens samlede helse-behov, hvor mye premien koste, og hvor mye du regner med utgifter til medisinsk behandling i et gitt år.,

Som vi sa: Ting kan bli super forvirrende når vi snakker om coinsurance og copays og hvor mye du skylder for hva. Så, sørg for at du vurderer din helse planlegge minst en gang i året og være klar over nøyaktig hva slags kost-deling er inkludert i ditt personvern. På den måten trenger du ikke lide et tilfelle av klistremerke sjokk når medisinske regninger kommer i.

Arbeide Med en helseforsikring Pro

har du fortsatt har noen spørsmål om coinsurance?, En uavhengig helse-forsikring agent kan vise deg hvordan coinsurance påvirker din generelle helse, omsorg kostnader, og hjelpe deg å se gjennom og sammenligne din helse omsorg plan alternativer.

Vår Tilslutning til Lokal Leverandør (ELP) program som gjør det super enkelt å finne en kvalitet profesjonell i ditt lokale område som vil se ut for ditt beste og hjelpe deg med å velge riktig dekning for deg og din familie.

Finn en selvstendig forsikring agent i dag!