Det er ingen definitiv rett eller galt svar her; det er fordeler og ulemper både til å kjøpe individuelle obligasjoner, eller å kjøpe et aksjefond som investerer i obligasjoner. I noen tilfeller, det er mest fornuftig å kombinere individuelle obligasjoner med obligasjon verdipapirfond. Et riktig valg for deg avhenger av din evne og interesse for å forske på initielle investeringer, din vilje til å spore dem på en kontinuerlig basis, mengden av penger du har til å investere, og toleranse for forskjellige typer risiko.,

Individuelle obligasjoner

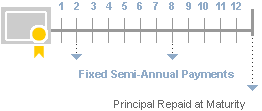

Et særtrekk ved enkelte obligasjoner er deres forpliktelse til å betale ut et definert beløp av inntekten med jevne mellomrom, vanligvis to ganger i året. Denne inntekten er generelt uttrykt gjennom kupong—som i de fleste tilfeller er løst. Obligasjonslånet er rektor er returnert til deg når obligasjonene forfaller.

en Annen viktig faktor for enkelte obligasjoner er at de gir deg muligheten til å kjøpe inn en fast avkastning, eller «avkastning», på tidspunktet for kjøpet., Ved beregning av de fremtidige kontantstrømmene er basert på bond er kupong-og rektor—som en funksjon av kjøpesummen, er det mulig å utlede en total return eller kapasitet til forfall—eller kapasitet til å ringe i tilfelle av callable obligasjoner. Denne avkastningen er at årlig avkastning på investeringen din første gjennom noen bestemt fremtidig dato. Husk å oppnå dette beregnet avkastning hviler på 2 viktige forutsetninger:

a) Du holder bond før den forfaller eller blir kalt.

b) utstederen ikke standard, slik at du får alle renter og hovedstol.,

vær Oppmerksom på at interesse og rektor betalinger er underlagt utsteders kredittverdighet, og en høyere sitert avkastning ofte innebærer en høyere risiko for bond misligholde, og dermed ikke levere på sitt lovet kontantstrøm og avkastningskrav.

Som en investor, er det viktig å huske at selv om det å investere i enkelte obligasjoner og holde dem til forfall eller ring dato kan du effektivt håndtere rente eller markedsrisiko, det gjør øke betydningen av saumfarer kredittrisikoen ved hvert enkelt utsteder mens du nøye vurdere dine egne behov for likviditet.,

Du kan selge individuelle obligasjonene før forfall, selv om visse bond-typer som handel i mer likvide markeder, for eksempel Statsobligasjoner og visse obligasjoner—det kan være lettere å selge enn de fleste kommunale obligasjoner, hvor markedene er tynnere og mindre likvide. Salg før forfall kan resultere i enten en gevinst eller et tap, avhengig av prisen du har betalt for obligasjoner, mengden av interesse som du allerede har samlet inn, gjeldende rente miljø, og den gjeldende prisen på obligasjoner.,

å Investere i enkelte obligasjoner vil kreve tilstrekkelige midler til å gjøre deg i stand til å diversifisere over flere forskjellige utstedere for å sikre en rimelig grad av diversifisering. Når du investerer i obligasjoner som inneholder kredittrisiko, for eksempel obligasjoner eller kommunale obligasjoner, Troskap anbefaler at du har minst flere hundre tusen dollar tildelt fast inntekt del av din portefølje, på tvers av flere utstedere, for å diversifisere i ansiktet av kredittrisiko., I den andre enden av risiko spekteret, hvis du er å kjøpe statsobligasjoner eller meglet Cd-er som har historisk sett vært den sikreste renteberande tilgjengelig, du kan investere så lite som $1,000. Med AMERIKANSKE Statsobligasjoner, investeringen er støttet av full tro og kreditt av den AMERIKANSKE regjeringen. I tilfelle av Cd-er (minst meglet Cder som Fidelity har), investeringen din viktigste er dekket under FDIC forsikring program som gir din investering er under FDIC forsikring grense (for øyeblikket satt til $250 000 i samlet innskudd, per utsteder, per konto-type).,

å Kjøpe individuelle obligasjoner betyr også at du er ansvarlig for kartlegging og overvåking av den finansielle stabiliteten av utsteder, å avgjøre om bond prisen er rimelig, og bygge en portefølje rundt ditt behov for inntekter, risiko toleranse, og generell diversifisering. Fidelity kan hjelpe deg å gjøre dette, gjennom våre Faste Inntekter Research Center og Overvåke Varsler.,

rentefond

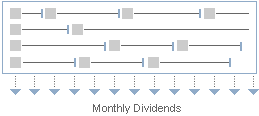

Obligasjon verdipapirfond er akkurat som lager verdipapirfond i at du setter pengene dine i et basseng med andre investorer, og en profesjonell investerer at pool av penger i henhold til hva han eller hun mener at den beste muligheter er, i samsvar med fondets oppgitt investering mål.

Noen rentefond søker å etterligne det brede markedet, investere i kort – og langsiktige obligasjoner fra et utvalg av utstedere, for eksempel den AMERIKANSKE regjeringen, offentlige etater, bedrifter og andre mer spesialiserte verdipapirer., Andre rentefond fokus på en smalere blanding av obligasjoner, slik som en kortsiktig Egne fond eller en bedrifts high yield-fond.

Om fondets mandat er bred eller smal, rentefond investerer i mange ulike verdipapirer, så det er en enklere måte å oppnå diversifisering selv med en liten investering. Inntekt betalinger gjøres månedlig, og reflekterer blanding av alle de ulike obligasjoner i fondets og betalingsplan av hver. Som sådan, distribusjon vil trolig variere fra måned til måned.,

Når du selger andeler i et fond, får du fondets gjeldende net asset value (NAV), som er verdien av alle fondets beholdninger fordelt på antall fond aksjer med fradrag for eventuelle innløsningsgebyr, hvis det er aktuelt. Det er viktig å huske at rentefond kjøpe og selge verdipapirer ofte, og sjelden holde obligasjoner til forfall. Det betyr at du kan miste noen eller alle av din opprinnelige investering i en bond fund.,78c8749″>

Individuelle obligasjoner

rentefond

Management

Investor styrt og profesjonelt administrert via en administrert konto for enkelte obligasjoner

Profesjonelt forvaltet

Forfall

Angi forfallsdatoen (selv om noen obligasjoner kan bli kalt før forfall)

- Generelt, ingen forfall obligasjoner som er stadig kjøpes og selges.,

- Fondets prospekt skisserer vektet gjennomsnittlig løpetid for obligasjoner i porteføljen.

Inntekt betalinger

Vanligvis en fast semi-årlig inntekt betaling, noen bond inntekt er månedlig eller kvartalsvis

Varierende månedlig inntekt distribusjoner

markedsrisiko

- Hvis selges før forfall, marked prisen kan bli høyere eller lavere enn det du betalte for bond, som fører til en gevinst eller tap.

- Hvis du kjøpte, og som holdes til forfall investor er ikke påvirket av markedsrisiko.,

markedsforhold hele tiden påvirker fondets verdi, selv om diversifisering iboende i et fond som vanligvis reduserer markedsrisikoen av en obligasjonsutsteder. Når du innløser andelene i et fond, salg, kan det føre til gevinst eller tap.

Likviditet

Du kan generelt selger en bond før forfall på bruktmarkedet. Noen obligasjoner er mer væske (handel oftere) enn andre: AMERIKANSKE Statsobligasjoner er generelt de mest likvide, mens små kommunale saker er generelt mye mindre så., Mangel på likviditet som kan resultere i pris volatilitet, spesielt i en periode på markedet eller utsteder-spesifikke stress. I noen tilfeller likviditet kan forsvinne helt for ubestemt tid.

Investorer kan generelt selger fondsandeler til enhver tid gjeldende markedsverdi (eller NAV) av fondet. Noen midler kan ha en innløsningsgebyr.

Diversifisering

Investor må kjøpe mange obligasjoner fra flere utstedere og forfall til å oppnå diversifisering—som betyr at det kan kreve en betydelig investering for å oppnå diversifisering.,

rentefond investerer i mange individuelle verdipapirer, som gir diversifisering for en relativt liten investering minimum.

Kredittrisiko

Høyere ratede obligasjoner historisk sett har en lavere risiko for mislighold.

- Avhengig av kvaliteten på de underliggende verdipapirer som fondet investerer i (varierer avhengig av fondet type og mål)

- Gir diversifisering, som kan redusere kredittrisikoen

Kostnader

En mark-up eller merke-ned på kjøp eller salg., Mark-up/mark-ned er forskjellen mellom giverens kjøpesummen og den påfølgende salgspris til kunde. Hvis obligasjoner er en del av en administrert konto program, deretter investor betaler en årlig rådgivende avgift.

- Midler bære en årlig kostnad ratio, som vanligvis omfatter administrasjon og andre kostnader.,

- Kan ha et salg kostnad eller transaksjonsgebyr ved kjøpet

Neste trinn å vurdere

![]()

Sted en tradeLog I Nødvendig

Raskt og enkelt inn din bestilling.

![]()

Analysere bond portfolio

Overvåke risiko -, rente-følsomhet, og mer.

![]()

Bond special report

Lær hvordan å navigere bond svingninger i markedet.