een lang aangehouden nostrum in de economie is dat inflatie altijd en overal een monetair fenomeen is. Jarenlang richtten sommige economen zich op de groei van de geldhoeveelheid en de omloopsnelheid van geld, de verhouding waarbij geld van hand verandert, om de richting van de groei en de risico ‘ s voor de vooruitzichten van inflatie vast te stellen.,

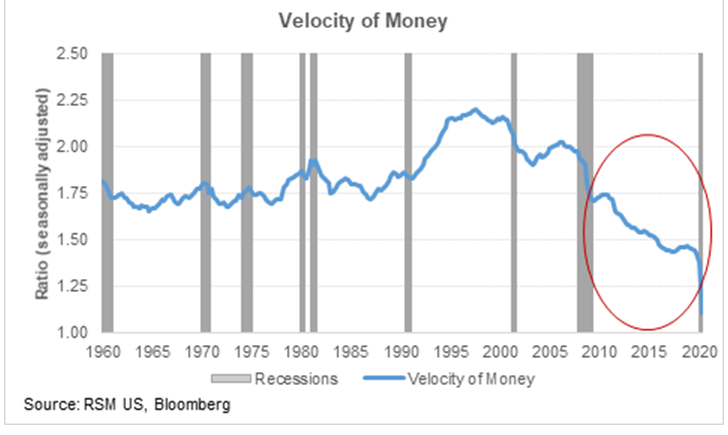

in de afgelopen drie decennia is de omloopsnelheid van geld over het algemeen afgenomen omdat de Fed een desinflatoir beleid heeft opgelegd.

De afgelopen drie decennia is de omloopsnelheid van geld over het algemeen afgenomen omdat de Federal Reserve een desinflatoir beleid heeft opgelegd, zodat de maatregel uit de gunst is gevallen als een nuttige manier om de richting van de economie te voorspellen.,

vandaag heeft de brede en diepe schok die door de pandemie is ontketend, ervoor gezorgd dat de omloopsnelheid van geld, die ik definieer als het prijsniveau maal het aantal transacties gedeeld door de geldvoorraad, is gedaald tot een modern dieptepunt van 1,1.

dus de verandering in de omloopsnelheid van geld is over het algemeen een functie van twee dingen: het tempo van de groei in de economie en de groei van de geldhoeveelheid. Ondanks de sterke M2-groei is de geldomloopsnelheid sterk gedaald.,

Dit lijkt erop te wijzen dat de groei vrij traag zal blijven zodra het aanvankelijke herstel van de heropening van de economie voorbij is. Bovendien blijft, ondanks de krachtige toename van het begrotings-en monetaire beleid om een grotere economische catastrofe te voorkomen, dat risico voor de vooruitzichten neigen naar desinflatie of regelrechte deflatie op de nabije tot middellange termijn.

metingen van de snelheid op deze niveaus impliceren ook een ruime budgettaire ruimte en ruimte voor verder onorthodox monetair beleid door de Fed om de huidige schok en in de post-pandemische economie aan te pakken., De tijd verstrijkt, dingen veranderen.