u kent het oude gezegde, ” delen is zorgzaam?”Als het gaat om het betalen van een ziektekostenverzekering, geldt dezelfde regel.

hoewel uw autoverzekering, de verzekering van de huiseigenaar en de huurder vaak 100% van uw kosten zal dekken zodra u uw eigen risico, ziektekostenverzekering is een beetje anders.

in plaats daarvan verdelen de meeste zorgplannen de kosten voor medische zorg tussen u en uw ziektekostenverzekering gedurende een korte periode nadat u uw eigen risico hebt getroffen—meestal via een kostendelingsmethode genaamd coinsurance.,

voordat we het hebben over Coinsurance

ziekteverzekering is zeer complex en moeilijk te begrijpen—een beetje zoals het handschrift van uw arts. Het is gemakkelijk om te verdwalen in een doolhof van jargon en lingo dat je ogen laat glazuren.

voordat we in coinsurance duiken, is hier een korte lijst met termen om u te helpen bij het navigeren hoe het in verband staat met uw ziektekostenverzekering:

-

aftrekbaar: Dit is hoeveel u naar verwachting betaalt voor medische kosten gedurende het jaar voordat uw ziektekostenverzekering van start gaat.,

-

Out-of-pocket maximum: Dit is het maximum dat u in een jaar aan gezondheidszorg hoeft uit te geven voordat uw verzekering 100% van de rest opneemt.

-

Copay (of copayment): Dit is het vaste tarief dat u betaalt voor specifieke gezondheidszorg, zoals inloopklinieken, doktersbezoeken of voorschriften.

-

premies: Dit is het bedrag dat u maandelijks betaalt voor uw ziektekostenverzekering. Het is belangrijk om te onthouden dat uw premies niet tellen voor uw eigen risico of out-of-pocket Maxima.

heb je het? Oké, we gaan!

Wat Is medeverzekering?,

zoals eerder vermeld, is medeverzekering het percentage van de gezondheidszorg dat u moet betalen nadat u uw eigen risico voor het jaar hebt genomen. Met coinsurance, u bent het splitsen van de kosten van de medische diensten met uw ziektekostenverzekering tot u uw out-of-pocket maximum te bereiken.

zoals eerder vermeld, is medeverzekering het percentage van de gezondheidszorg dat u moet betalen nadat u uw eigen risico voor het jaar hebt genomen.,

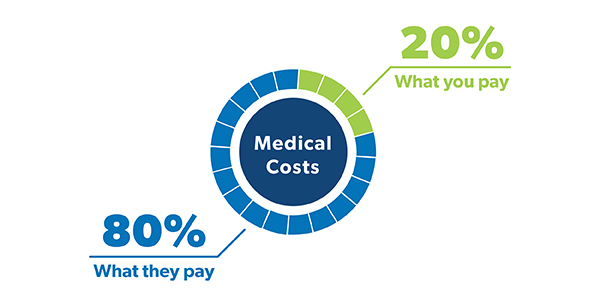

wanneer u naar uw polis kijkt, ziet u uw medeverzekering weergegeven als een breuk—zoiets als 80/20 of 70/30. De meeste mensen zijn gewend aan het hebben van een standaard 80/20 coinsurance beleid, wat betekent dat je verantwoordelijk bent voor 20% van uw medische kosten en uw ziektekostenverzekering zal omgaan met de resterende 80%.

![]()

heeft u de juiste ziektekostenverzekering? Je kunt er honderden redden.

Op zoek naar manieren om geld te besparen op de ziektekostenverzekering? Is dat niet iedereen?,) Gezondheid plannen met een hogere coinsurance hebben meestal lagere maandelijkse premies. Dat komt omdat je meer risico neemt. Dus u zult merken dat de meeste gezondheid plannen met 70/30 coinsurance hebben lagere premies dan een 80/20 plan.

dus, als je meestal gezond bent en een goed noodfonds hebt, is het misschien een goed idee om te zoeken naar een gezondheidsplan met een hogere coinsurance.

Hoe werkt Coinsurance?

oke, het kan helpen om na te denken over hoe u betaalt voor de kosten van de gezondheidszorg in fasen., Hoeveel je betaalt hangt af van de fase waarin je zit.

Fase 1: De aftrekbare fase

voordat uw verzekering begint, moet u al uw medische kosten betalen totdat u uw aftrekbaar wordt. Dus, als je een verzekering met een $ 1,000 aftrekbaar ,dat is hoeveel je uitgeeft aan medische kosten voordat je hulp van de verzekering.

daarom is het belangrijk om voldoende spaargeld te hebben om je eigen risico te dekken als dat nodig is., Het hebben van een volledig gefinancierd noodfonds of consequent het zetten van geld in een gezondheidspaarrekening (HSA) als je een kan u helpen dekking van de kosten van de gezondheid tijdens deze aftrekbare fase.

zodra je je eigen risico hebt geraakt, ga je de volgende fase in. En dat is . . .

Fase 2: De Coinsurance fase

Hier komt de cavalerie! Op dit punt, uw ziektekostenverzekering zal komen en u helpen betalen voor een groot deel van uw ziektekosten voor de rest van het jaar, terwijl u betaalt uw coinsurance tarief.,

stel dat je eerder in het jaar al je eigen risico hebt genomen en, tijdens een flag football wedstrijd deze maand, neem je dat “break a leg” advies iets te letterlijk. Au.

na een reis naar de eerste hulp, krijg je een röntgenfoto en ze leggen een gips op je gebroken been. Na alle behandeling, de totale kosten van alle nieuwe gezondheidszorg ontvangen is $2.500.

Als u een 80/20 coinsurance plan, dat betekent dat je verantwoordelijk bent voor $ 500 en uw ziektekostenverzekering zal zorgen voor de rest. Whew!,

u betaalt uw medeverzekeringstarief van de medische kosten voor het jaar totdat u uw out-of-pocket maximum bereikt. Dat brengt ons bij de laatste fase . . .

Fase 3: De Out-of-Pocket maximale fase

lof handen! Zodra je je Out-of-pocket maximum hebt bereikt, ben je klaar. Uw verzekering plan zal betalen voor 100% van de rest van uw medische kosten voor het jaar, en alles wat je hoeft te doen is het betalen van uw premies. De maximumlimieten voor hoog aftrekbare gezondheidsplannen in 2019 zijn $ 6,750 voor individuen en $ 13,500 voor gezinsplannen.,1

onthoud dat uw eigen risico en de drie fasen elk jaar opnieuw worden ingesteld, dus zorg ervoor dat u dat in overweging neemt met de benodigde behandelingen.

Coinsurance and Copays: Wat is het verschil?

u hebt waarschijnlijk ook de term copay gehoord tijdens het winkelen voor een ziektekostenverzekering tijdens de open inschrijving.

net als coinsurance zijn copays (of copayments) gewoon een andere manier waarop gezondheidsplannen medische kosten verdelen tussen u en uw zorgverzekeraar. Maar er zijn een aantal verschillen.,

in plaats van het betalen van een percentage van uw medische kosten, copays zijn een vaste vergoeding voor de gezondheidszorg diensten zoals doktersbezoeken, voorgeschreven medicijnen en reizen naar de eerste hulp. Uw ziektekostenverzekering plan stelt die copay kosten voor verschillende soorten gezondheidszorg.

stel dat u ziek wordt, een reis naar het kantoor van uw arts maakt, en de kosten van het bezoek zijn $150. Als u een $ 50 copay voor doktersbezoeken, dat is hoeveel je betaalt (en uw ziektekostenverzekering betaalt voor de andere $ 100). Met een 80/20 coinsurance plan, zou je $30 betalen voor het bezoek.,

maar dan, twee weken later, moet je naar de eerste hulp gaan en, deze keer, krijg je een $2.000 prijskaartje. Met een $ 250 copay voor eerste hulp bezoeken, dat is hoeveel je verschuldigd bent. Met 20% coinsurance, uw deel van de kosten is $400.

dus, wat is beter: Coinsurance of copays? Het hangt echt allemaal af van een aantal verschillende factoren—met inbegrip van de totale gezondheidsbehoeften van uw gezin, hoeveel de premies kosten, en hoeveel u verwacht uitgaven aan medische zorg in een bepaald jaar.,

zoals we al zeiden: dingen kunnen super verwarrend worden als we het hebben over coinsurance en copays en hoeveel je verschuldigd bent voor wat. Dus, zorg ervoor dat u uw gezondheidsplan ten minste een keer per jaar en zich bewust zijn van wat voor soort kosten-sharing is opgenomen in uw beleid. Op die manier heb je geen sticker shock als je medische rekeningen binnenkomen.

werken met een ziekteverzekering Pro

heeft u nog vragen over medeverzekering?, Een onafhankelijke zorgverzekeraar kan u laten zien hoe uw coinsurance van invloed op uw totale kosten van de gezondheidszorg, en u helpen beoordelen en vergelijken van uw gezondheidszorg plan opties.

ons Endorsed Local Provider (ELP) programma maakt het super eenvoudig om een professionele kwaliteitswerker in uw omgeving te vinden die op zoek is naar uw beste belangen en U helpt de juiste dekking voor u en uw gezin te kiezen.

vind vandaag nog een onafhankelijke verzekeringsagent!