One long-held nostrum in economics is that inflation is always and everywhere a monetary phenomenon. Durante anos, alguns economistas centraram-se no crescimento da oferta monetária e na velocidade da moeda, que é o rácio a que a moeda muda de mãos, para determinar a direcção do crescimento e os riscos para as perspectivas da inflação.,

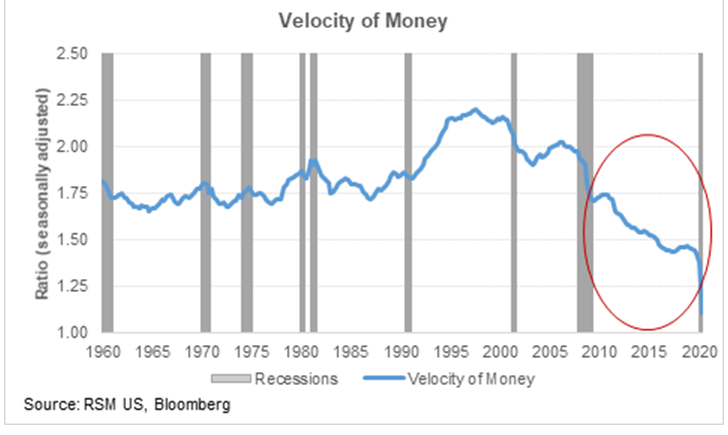

ao longo das últimas três décadas, a velocidade da moeda diminuiu geralmente à medida que a Fed impôs Políticas desinflacionárias.

ao Longo das últimas três décadas, a velocidade do dinheiro, tem, geralmente, diminuiu à medida que a Reserva Federal tem imposto disinflationary políticas, assim, a medida tem caído em desuso, como uma forma útil para prever a direção da economia.,hoje, o choque Amplo e profundo desencadeado pela pandemia fez com que a velocidade da moeda, que eu defini como o nível de preços vezes o número de transações divididas pelo estoque de dinheiro, diminuísse para um baixo de 1,1.assim, a variação da velocidade da moeda é geralmente uma função de duas coisas: o ritmo de crescimento da economia e o crescimento da oferta monetária. Apesar do forte crescimento do M2, a velocidade da moeda diminuiu acentuadamente.,

isto tenderia a sugerir que o crescimento permanecerá bastante lento assim que a recuperação inicial da reabertura da economia passar. Além disso, apesar do aumento robusto da política orçamental e monetária para evitar uma maior catástrofe económica, esse risco para as perspectivas permanece inclinado para a desinflação ou para a deflação total no próximo a médio prazo.as leituras da velocidade a estes níveis também implicam um generoso espaço orçamental e espaço para uma política monetária mais não ortodoxa por parte da Fed para fazer face ao actual choque e na economia pós-pandémica., O tempo passa, as coisas mudam.