știți vechea zicală, ” Partajarea este îngrijirea?”Când vine vorba de plata asigurărilor de sănătate, se aplică aceeași regulă. în timp ce asigurarea dvs. auto, asigurarea proprietarului și a chiriașului va acoperi adesea 100% din costurile dvs. odată ce ați atins asigurarea deductibilă, asigurarea de sănătate este puțin diferită. în schimb ,majoritatea planurilor de sănătate împart costurile pentru îngrijirea medicală între dvs. și asigurarea de sănătate pentru o perioadă scurtă de timp după ce ați atins valoarea deductibilă—de obicei printr-o metodă de partajare a costurilor numită coasigurare.,

înainte de a vorbi despre coasigurare

asigurarea de sănătate este foarte complexă și dificil de înțeles—un fel de scriere de mână a medicului dumneavoastră. Este ușor să te pierzi într-un labirint de jargon și jargon care îți face ochii să strălucească.înainte de a ne scufunda în coasigurare, iată o listă rapidă de termeni care să vă ajute pe măsură ce navigăm cum se leagă cu planul dvs. de asigurări de sănătate:

-

deductibil: acesta este cât de mult vă așteptați să plătiți pentru cheltuielile medicale în cursul anului înainte de începerea asigurării de sănătate.,valoarea maximă în afara buzunarului: acesta este cel mai mult pe care va trebui să-l cheltuiți pentru îngrijirea sănătății într-un an înainte ca planul de asigurare să preia 100% din restul.Copay (sau copayment): aceasta este rata forfetară pe care o plătiți pentru servicii specifice de îngrijire a sănătății, cum ar fi clinicile walk-in, vizitele medicului sau prescripțiile.

-

prime: aceasta este suma pe care o plătiți în fiecare lună pentru asigurarea de sănătate. Este important să rețineți că primele dvs. nu se iau în considerare pentru maximele deductibile sau în afara buzunarului.

ai înțeles? Bine, să mergem!

ce este coasigurarea?,

după cum am menționat mai devreme, coasigurarea este procentul de servicii de îngrijire a sănătății pe care sunteți responsabil să le plătiți după ce ați atins deductibilul pentru anul respectiv. Cu coasigurarea, împărțiți costul serviciilor medicale cu Asigurarea de sănătate până când atingeți maximul din buzunar.după cum am menționat anterior, coasigurarea este procentul de servicii de îngrijire a sănătății pe care sunteți responsabil să le plătiți după ce ați atins valoarea deductibilă pentru anul respectiv.,

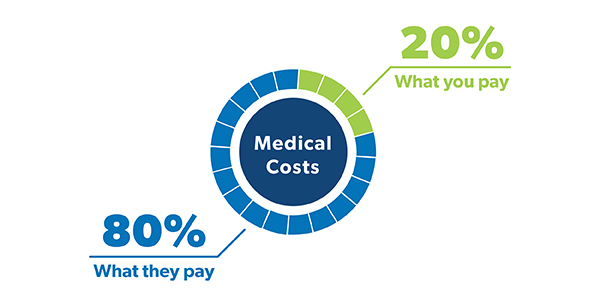

Când te uiți la politica dvs., veți vedea coasigurare arătat ca o fracțiune—ceva de genul 80/20 sau 70/30. Majoritatea oamenilor sunt obișnuiți să aibă o poliță de coasigurare standard 80/20, ceea ce înseamnă că sunteți responsabil pentru 20% din cheltuielile medicale, iar asigurarea de sănătate se va ocupa de restul de 80%.

![]()

ai dreptul de asigurare de sănătate? Ai putea salva sute!căutați modalități de a economisi bani pe asigurările de sănătate? (Nu este toată lumea?,) Planurile de sănătate cu coasigurare mai mare au de obicei prime lunare mai mici. Asta pentru că îți asumi mai multe riscuri. Deci, veți găsi că majoritatea planurilor de sănătate cu coasigurare 70/30 au prime mai mici decât un plan 80/20.deci, dacă sunteți în mare parte sănătoși și aveți un fond de urgență bun, ar putea fi o idee bună să căutați un plan de sănătate cu o coasigurare mai mare.

Cum Coasigurare Munca?

bine, vă poate ajuta să vă gândiți la modul în care plătiți cheltuielile de îngrijire a sănătății în faze., Cât de mult veți plăti depinde de faza în care vă aflați.

Faza 1: faza deductibilă

înainte de începerea asigurării, va trebui să plătiți toate costurile medicale până când atingeți deductibilitatea. Deci, dacă aveți o poliță de asigurare cu o $1,000 deductibile, care este cât de mult veți cheltui pe cheltuieli medicale înainte de a obține ajutor de la asigurare.de aceea este important să aveți suficienți bani în economii pentru a vă acoperi deductibilul dacă aveți nevoie., Având un fond de urgență finanțat integral sau punând în mod constant bani într-un cont de economii de sănătate (HSA), dacă aveți unul, vă poate ajuta să acoperiți costurile de sănătate în această fază deductibilă.după ce atingi valoarea deductibilă, vei intra în faza următoare. Care este . . .

Faza 2: faza de coasigurare

aici vine cavaleria! În acest moment, asigurarea dvs. de sănătate va veni și vă va ajuta să plătiți o mare parte din cheltuielile de sănătate pentru restul anului, în timp ce plătiți rata de coasigurare.,să presupunem că ați lovit deja deductibile dvs. mai devreme în anul și, în timpul unui meci de fotbal de pavilion în această lună, luați că „rupe un picior” sfat un pic prea literal. Au.după o călătorie în camera de urgență, obțineți o radiografie și au pus o distribuție pe piciorul rupt. După tot tratamentul, costul total al tuturor noilor servicii de sănătate primite este de 2.500 USD.dacă aveți un plan de coasigurare 80/20, înseamnă că veți fi responsabil pentru 500 USD, iar asigurarea dvs. de sănătate va avea grijă de restul. Whew!,

veți continua să plătiți rata de coasigurare a cheltuielilor medicale pentru anul până când atingeți maximul din buzunar. Ceea ce ne aduce la ultima fază . . .

Faza 3: faza maximă din buzunar

lăudați mâinile! Odată ce ați atins maximul din buzunar, ați terminat. Planul de asigurare va plăti pentru 100% din restul cheltuielilor medicale pentru anul, și tot ce trebuie să faceți este să păstreze plata primelor dumneavoastră. Limitele maxime stabilite pentru planurile de sănătate cu deductibilitate ridicată în 2019 sunt de 6,750 USD pentru persoane fizice și 13,500 USD pentru planurile familiale.,1

amintiți-vă că deductibile și cele trei faze reseta în fiecare an, astfel încât asigurați-vă că considerați că, cu orice tratamente necesare.

Coinsurance și Copays: care este diferența?

probabil ați auzit și termenul copay aruncat în timp ce faceți cumpărături pentru asigurări de sănătate în timpul înscrierii deschise.cum ar fi coasigurarea, copays (sau copayments) sunt doar un alt mod în care planurile de sănătate împart costurile medicale între dvs. și asigurătorul dvs. de sănătate. Dar există unele diferențe.,în loc să plătiți un procent din cheltuielile medicale, copays sunt o taxă fixă pentru serviciile de sănătate, cum ar fi vizitele medicului, medicamentele prescrise și călătoriile în camera de urgență. Planul dvs. de asigurări de sănătate stabilește aceste taxe copay pentru diferite tipuri de servicii de sănătate. să presupunem că vă îmbolnăviți, faceți o excursie la cabinetul medicului dumneavoastră, iar costul vizitei este de 150 USD. Dacă aveți un $ 50 copay pentru vizitele medicului, asta e cât de mult veți plăti (și de asigurări de sănătate plătește pentru alte $100). Cu un plan de coasigurare 80/20, ai plăti 30 de dolari pentru vizită.,dar apoi, două săptămâni mai târziu, trebuie să mergeți la camera de urgență și, de data aceasta, veți fi lovit cu un preț de 2.000 de dolari. Cu o plată de 250 de dolari pentru vizitele la urgențe, atât vei datora. Cu coasigurare de 20%, partea dvs. din cost este de 400 USD.deci ,care este mai bine: coasigurare sau copays? Într—adevăr totul depinde de o serie de factori diferiți-inclusiv nevoile generale de sănătate ale familiei dvs., cât costă primele și cât de mult anticipați cheltuielile pentru îngrijirea medicală într-un anumit an.,

așa cum am spus: lucrurile pot deveni foarte confuze atunci când vorbim despre coasigurare și copays și cât de mult veți datora pentru ce. Așadar, asigurați-vă că vă revizuiți planul de sănătate cel puțin o dată pe an și fiți conștienți de exact ce fel de împărțire a costurilor este inclusă în politica dvs. În acest fel, nu suferi un caz de șoc autocolant atunci când facturile medicale vin în.

lucrați cu o asigurare de Sănătate Pro

mai aveți câteva întrebări despre coasigurare?, Un agent independent de asigurări de sănătate vă poate arăta modul în care coasigurarea dvs. afectează costurile generale de îngrijire a sănătății și vă poate ajuta să revizuiți și să comparați opțiunile planului de îngrijire a sănătății.programul nostru aprobat de furnizorul Local (Elp) face foarte ușor să găsești un profesionist de calitate în zona ta locală, care să aibă grijă de interesele tale și să te ajute să alegi acoperirea potrivită pentru tine și familia ta.găsiți astăzi un agent de asigurări independent!