det finns inget definitivt rätt eller fel svar här; det finns fördelar och nackdelar både för att köpa enskilda obligationer eller köpa en fond som investerar i obligationer. I vissa fall är det mest meningsfullt att kombinera enskilda obligationer med obligationsfonder. Ett rätt val för dig beror på din förmåga och intresse för att undersöka dina initiala investeringar, din vilja att spåra dem löpande, hur mycket pengar du måste investera och din tolerans för olika typer av risker.,

individuella obligationer

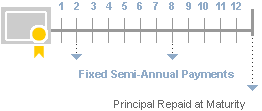

ett utmärkande drag för enskilda obligationer är deras åtagande att betala ut ett definierat inkomstbelopp med jämna mellanrum, vanligtvis två gånger per år. Denna inkomst uttrycks i allmänhet genom kupongen—som i de flesta fall är fast. Obligationens rektor återlämnas till dig när obligationerna mognar.

en annan viktig differentiator för enskilda obligationer är att de ger Dig möjlighet att köpa till en fast avkastning, eller ”avkastning” vid tidpunkten för köpet., Genom att beräkna framtida kassaflöden-baserat på obligationens kupong och kapital—som en funktion av köpeskillingen, är det möjligt att härleda en totalavkastning eller avkastning till förfallodagen—eller avkastning att ringa när det gäller infordringsbara obligationer. Denna avkastning är den årliga avkastningen på din initiala investering genom vissa förutbestämda framtida datum. Kom ihåg att uppnå detta beräknade utbyte vilar på 2 viktiga antaganden:

a) du håller obligationen tills den antingen mognar eller kallas.

b) emittenten inte standard så att du får alla räntebetalningar och din huvudman.,

Observera att räntor och kapitalbetalningar är föremål för emittentens kreditvärdighet, och en högre noterad avkastning innebär ofta en högre risk för att obligationen inte förfaller och därmed inte levererar på sitt utlovade kassaflöde och avkastning.

som investerare är det viktigt att komma ihåg att när du investerar i enskilda obligationer och håller dem till förfall eller ansökningsdagen kan du effektivt hantera ränta eller marknadsrisk, ökar det vikten av att granska kreditrisken för varje enskild emittent samtidigt som du noggrant bedömer dina egna likviditetsbehov.,

Du kan sälja enskilda obligationer före förfallodagen, även om vissa obligationstyper som handlar på mer likvida marknader—som statsobligationer och vissa företagsobligationer—kan vara lättare att sälja än de flesta kommunala obligationer, där marknaderna är tunnare och mindre likvida. Försäljning före förfallodagen kan resultera i antingen en vinst eller en förlust, beroende på det pris du betalat för obligationerna, det räntebelopp du redan har samlat in, den aktuella räntemiljön och det aktuella priset på obligationerna.,

investeringar i enskilda obligationer kommer att kräva tillräckliga medel för att du ska kunna diversifiera mellan flera olika emittenter för att säkerställa en rimlig mängd diversifiering. När du investerar i obligationer som innehåller kreditrisk som företagsobligationer eller kommunala obligationer, rekommenderar Fidelity att du har minst flera hundra tusen dollar som tilldelats den fasta inkomstdelen av din portfölj, över flera emittenter, för att diversifiera inför kreditrisken., I den andra änden av riskspektrumet, om du köper statsobligationer eller förmedlade CD-skivor som historiskt har varit de säkraste ränteinstrumenten tillgängliga, kan du investera så lite som $1,000. Med amerikanska statskassor stöds din investering av den amerikanska regeringens fulla tro och kredit. När det gäller cd-skivor (åtminstone de mäklade CD-skivor som Fidelity erbjuder) omfattas din investeringsansvarig av FDIC insurance program som ger din investering fortfarande under FDIC insurance limit (för närvarande inställd på $250.000 i aggregerade insättningar, per emittent, per kontotyp).,

att köpa enskilda obligationer innebär också att du är ansvarig för att undersöka och övervaka emittentens finansiella stabilitet, bestämma om obligationspriset är rimligt och bygga en portfölj kring ditt behov av inkomst, risktolerans och allmän diversifiering. Fidelity kan hjälpa dig att göra detta, genom vårt forskningscenter för fast inkomst och Övervakningsvarningar.,

obligationsfonder

obligationsfonder är precis som aktiefonder genom att du lägger dina pengar i en pool med andra investerare och en professionell investerar som pool av pengar enligt vad han eller hon tycker att de bästa möjligheterna är, i enlighet med fondens angivna investeringsmål.

vissa obligationsfonder försöker efterlikna den breda marknaden, investera i kort – och långfristiga obligationer från en mängd olika emittenter, såsom den amerikanska regeringen, myndigheter, företag och andra mer specialiserade värdepapper., Andra obligationsfonder fokuserar på en smalare blandning av obligationer, såsom en kortfristig Finansfond eller en företags högavkastningsfond.

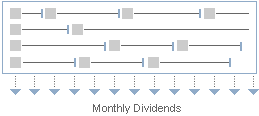

om fondens mandat är brett eller smalt investerar obligationsfonder i många olika värdepapper, så det är ett enklare sätt att uppnå diversifiering även med en liten investering. Inkomstbetalningar görs varje månad och återspeglar blandningen av alla olika obligationer i fonden och betalningsplanen för varje. Som sådan kommer distributionen sannolikt att variera från månad till månad.,

När du säljer aktier i en fond får du fondens nuvarande nettotillgångsvärde (NAV), vilket är värdet av alla fondens innehav dividerat med antalet fondandelar, minus eventuella inlösenavgifter, om tillämpligt. Det är viktigt att komma ihåg att obligationsfonder köper och säljer värdepapper ofta och sällan håller obligationer till förfall. Det innebär att du kan förlora några eller alla dina initiala investeringar i en obligationsfond.,

individuella obligationer

obligationsfonder

obligationsfonder

förvaltning

investeraren förvaltas eller professionellt förvaltas via ett hanterat konto av enskilda obligationer

professionellt hanteras

förfallodag

ange förfallodag (även om vissa obligationer kan kallas före förfallodagen)

- i allmänhet, ingen förfallodag som obligationer ständigt köps och säljs.,

- fondens prospekt beskriver den vägda genomsnittliga löptiden för obligationerna i portföljen.

inkomstbetalningar

vanligtvis en fast halvårsinkomstbetalning, en del obligationsinkomst är månadsvis eller kvartalsvis

fluktuerande månadsinkomstfördelningar

marknadsrisk

- om det säljs före förfallodagen kan marknadspriset öka.vara högre eller lägre än vad du betalat för obligationen, vilket leder till en kapitalvinst eller förlust.

- om det köps och innehas till förfallodagen påverkas inte investeraren av marknadsrisken.,

marknadsförhållandena påverkar ständigt fondens värde, även om diversifieringen i en fond generellt minskar marknadsrisken för någon obligationsemittent. När du löser in aktier i en fond kan försäljningen resultera i en kapitalvinst eller förlust.

likviditet

Du kan generellt sälja en obligation före löptid på sekundärmarknaden. Vissa obligationer är mer likvida (handel oftare) än andra: amerikanska statsobligationer är i allmänhet de mest likvida, medan små kommunala frågor är i allmänhet mycket mindre så., En brist på likviditet kan leda till prisvolatilitet, särskilt under en period av marknad eller emittentspecifik stress. I vissa fall kan likviditeten försvinna helt och hållet på obestämd tid.

investerare kan generellt sälja fondandelar när som helst, till fondens nuvarande marknadsvärde (eller NAV). Vissa medel kan bära en inlösen avgift.

diversifiering

investeraren måste köpa många obligationer från flera emittenter och löptider för att uppnå diversifiering—vilket innebär att det kan kräva en betydande investering för att uppnå diversifiering.,

obligationsfonder investerar i många enskilda värdepapper, vilket ger diversifiering för ett relativt litet investeringsminimum.

kreditrisk

högre rankade obligationer har historiskt sett en lägre risk för fallissemang.

- beroende på kvaliteten på de underliggande värdepapper som fonden investerar i (varierar beroende på fondtyp och mål)

- tillhandahåller diversifiering, vilket kan minska kreditrisken

kostnad

en markering eller markering vid köp eller försäljning., Mark-up/mark-down är skillnaden mellan återförsäljarens inköpspris och dess efterföljande försäljningspris till en kund. Om obligationerna ingår i ett hanterat kontoprogram betalar investeraren en årlig rådgivande avgift.

- fonder har en årlig utgiftskvot, som vanligtvis inkluderar förvaltning och andra avgifter.,

- kan ha en försäljningsavgift eller transaktionsavgift vid köptillfället

nästa steg att överväga

![]()

placera en tradeLog i Required

snabbt och enkelt gå in i din order.

![]()

analysera din obligationsportfölj

övervaka risk, räntekänslighet och mer.

![]()

Bond Special report

lär dig att navigera på fluktuationer på obligationsmarknaden.