Du vet det gamla ordspråket, ” Sharing is caring?”När det gäller att betala för sjukförsäkring gäller samma regel.

medan din bilförsäkring, husägare och hyresgästens försäkring ofta täcker 100% av dina kostnader när du träffar din självrisk, sjukförsäkring är lite annorlunda.

i stället delas de flesta hälsoplaner kostnaderna för sjukvård mellan dig och din sjukförsäkring under en kort tidsperiod efter att du träffat din självrisk—vanligtvis genom en kostnadsdelningsmetod som heter coinsurance.,

innan vi talar om försäkringar

sjukförsäkring är mycket komplex och svår att förstå—ungefär som din läkares handstil. Det är lätt att gå vilse i en labyrint av jargong och lingo som gör dina ögon glasyr över.

innan vi dyker in i coinsurance, här är en snabb lista över villkor som hjälper dig när vi navigerar hur det binder med din sjukförsäkring plan:

-

självrisk: detta är hur mycket du förväntas betala för sjukvårdskostnader under året innan din sjukförsäkring sparkar in.,

-

maximal Out-of-pocket: det här är det mest du måste spendera på hälso-och sjukvård om ett år innan din försäkringsplan tar upp 100% av resten.

-

Copay (eller copayment): detta är det schablonbelopp du betalar för specifika hälso-och sjukvårdstjänster som walk-in kliniker, läkarbesök eller recept.

-

Premier: Detta är hur mycket du betalar varje månad för din sjukförsäkring. Det är viktigt att komma ihåg att dina premier inte räknas mot din självrisk eller out-of-pocket maximum.

fick det? Okej, kom igen!

Vad Är Samförsäkring?,

som tidigare nämnts är coinsurance andelen hälso-och sjukvårdstjänster som du ansvarar för att betala efter att du har träffat din självrisk för året. Med coinsurance, du dela kostnaden för sjukvård med din sjukförsäkring tills du når din Out-of-pocket maximum.

som tidigare nämnts är coinsurance andelen hälso-och sjukvårdstjänster som du ansvarar för att betala efter att du har träffat din självrisk för året.,

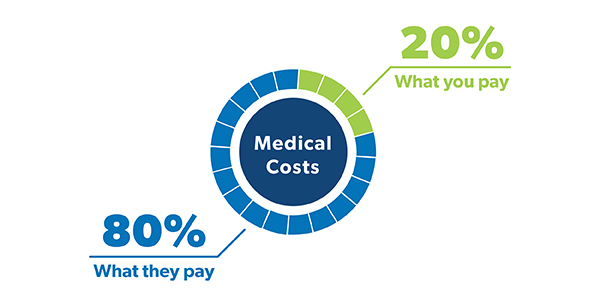

När du tittar på din policy visas din försäkran som en bråkdel—ungefär 80/20 eller 70/30. De flesta människor är vana vid att ha en standard 80/20 coinsurance policy, vilket innebär att du är ansvarig för 20% av dina sjukvårdskostnader och din sjukförsäkring kommer att hantera resterande 80%.

![]()

har du rätt sjukförsäkring? Du kan spara hundratals!

letar du efter sätt att spara pengar på sjukförsäkring? (Är inte alla det?,) Hälsoplaner med högre försäkringar har vanligtvis lägre månatliga premier. Det är för att du tar mer risk. Så hittar du att de flesta hälsoplaner med 70/30-försäkringar har lägre premier än en 80/20-plan.

så, om du är mestadels frisk och har en bra akutfond på plats, kan det vara en bra idé att leta efter en hälsoplan med högre coinsurance.

Hur fungerar Coinsurance?

Okej, Det kan hjälpa till att tänka på hur du betalar för sjukvårdskostnader i faser., Hur mycket du ska betala beror på vilken fas du är i.

fas 1: avdragsgilla fasen

innan din försäkring sparkar in, du kommer att behöva betala för alla dina medicinska kostnader tills du träffar din avdragsgilla. Så, om du har en försäkring med en $ 1,000 avdragsgill, det är hur mycket du ska spendera på sjukvårdskostnader innan du får hjälp från försäkring.

det är därför det är viktigt att ha tillräckligt med pengar i besparingar för att täcka din självrisk om du behöver., Att ha en fullt finansierad akutfond eller konsekvent sätta pengar på ett hälsosparande konto (HSA) om du har en kan hjälpa dig att täcka hälsokostnader under denna avdragsgilla fas.

När du träffar din självrisk kommer du in i nästa fas. Vilket är . . .

fas 2: Försäkringsfasen

Här kommer kavalleriet! Vid denna tidpunkt kommer din sjukförsäkring att komma in och hjälpa dig att betala för en stor del av dina sjukvårdskostnader för resten av året medan du betalar din försäkring.,

låt oss säga att du redan har träffat din självrisk tidigare på året och under en flaggfotbollsspel denna månad tar du det ”bryta ett ben” – rådet lite för bokstavligt. AJ.

Efter en resa till akuten får du en röntgen och de lägger en gjutning på ditt brutna ben. Efter all behandling är den totala kostnaden för alla nya hälso-och sjukvårdstjänster som erhållits $ 2,500.

om du har en 80/20 coinsurance plan, betyder det att du kommer att ansvara för $500 och din sjukförsäkring tar hand om resten. Usch!,

Du kommer att fortsätta betala din försäkring för sjukvårdskostnader för året tills du når din Out-of-pocket maximum. Vilket leder oss till den sista fasen . . .

fas 3: Out-of-Pocket maximal fas

beröm händer! När du träffar din Out-of-pocket maximum, du är klar. Din försäkringsplan kommer att betala för 100% av resten av dina sjukvårdskostnader för året, och allt du behöver göra är att fortsätta betala dina premier. De maximala gränserna för högavdragsgilla hälsoplaner i 2019 är $ 6,750 för individer och $ 13,500 för familjeplaner.,1

Kom ihåg att din självrisk och de tre faserna återställs varje år, så se till att du anser att med alla nödvändiga behandlingar.

Samförsäkring och Copays: Vad är Skillnaden?

Du har förmodligen också hört termen copay kastas runt medan du handlar för sjukförsäkring under öppen inskrivning.

som coinsurance, copays (eller copayments) är bara ett annat sätt hälsoplaner dela medicinska kostnader mellan dig och din sjukförsäkring. Men det finns vissa skillnader.,

i stället för att betala en procentandel av dina sjukvårdskostnader är copays en fast avgift för hälso-och sjukvården som läkarbesök, receptbelagda läkemedel och resor till akuten. Din sjukförsäkring plan sätter dessa copay avgifter för olika typer av hälso-och sjukvård.

låt oss säga att du blir sjuk, ta en tur till din läkarmottagning och kostnaden för besöket är $150. Om du har en $ 50 copay för läkarbesök, det är hur mycket du betalar (och din sjukförsäkring betalar för de andra $100). Med en 80/20 coinsurance plan, skulle du betala $ 30 för besöket.,

men sedan, två veckor senare, måste du gå till akuten och den här gången blir du träffad med en $2,000-prislapp. Med en $ 250 copay för akutbesök, det är hur mycket du är skyldig. Med 20% coinsurance är din andel av kostnaden $ 400.

så, vilket är bättre: Coinsurance eller copays? Det beror verkligen på ett antal olika faktorer-inklusive din familjs övergripande hälsobehov, hur mycket premierna kostar och hur mycket du räknar med att spendera på sjukvård under ett visst år.,

som vi sa: saker kan bli super förvirrande när vi pratar om coinsurance och copays och hur mycket du är skyldig för vad. Så se till att du granskar din hälsoplan minst en gång om året och vara medveten om exakt vilken typ av kostnadsdelning som ingår i din policy. På så sätt lider du inte av ett fall av klistermärke chock när dina medicinska räkningar kommer in.

arbeta med en sjukförsäkring Pro

har du fortfarande några frågor om försäkringar?, En oberoende sjukförsäkring agent kan visa dig hur din försäkring påverkar din totala sjukvårdskostnader, och hjälpa dig att granska och jämföra din vård plan alternativ.

vårt godkända lokala leverantör (ELP) program gör det super lätt att hitta en kvalitet professionell i ditt område som kommer att se upp för dina bästa intressen och hjälpa dig att välja rätt täckning för dig och din familj.

hitta en oberoende försäkringsagent idag!