et langvarigt nostrum i økonomi er, at inflationen altid og overalt er et monetært fænomen. I årevis fokuserede nogle økonomer på vækst i pengemængden og pengehastigheden, hvilket er forholdet, hvor penge skifter hænder, for at fastslå retningen af vækst og risici for udsigterne fra inflationen.,

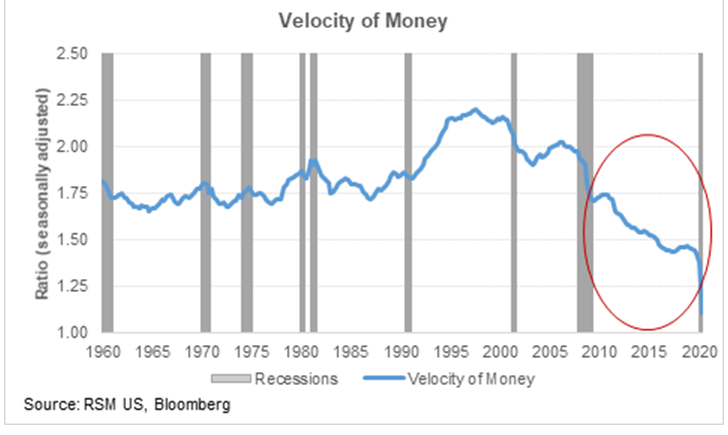

i løbet af de sidste tre årtier er pengehastigheden generelt faldet, da Fed har indført desinflationspolitikker.

i løbet af de sidste tre årtier er pengehastigheden generelt faldet, da Federal Reserve har indført desinflationspolitikker, så foranstaltningen er faldet Uden for fordel som en nyttig måde at forudsige økonomiens retning.,

i dag har det brede og dybe chok, der er løsrevet af pandemien, fået pengehastigheden, som jeg definerer som prisniveauet gange antallet af transaktioner divideret med pengebeholdningen, til at falde til et moderne lavpunkt på 1.1.

så ændringen i pengehastigheden er generelt en funktion af to ting: tempoet i væksten i økonomien og væksten i pengemængden. På trods af stærk M2-vækst er pengehastigheden faldet kraftigt.,

Dette vil have en tendens til at antyde, at væksten vil forblive ret langsom, når den første rebound af økonomiens genåbning passerer. På trods af den kraftige stigning i skatte-og pengepolitikken for at forhindre en større økonomisk katastrofe forbliver denne risiko for udsigterne skæv mod desinfektion eller direkte deflation på kort til mellemlang sigt.

aflæsninger af hastighed på disse niveauer indebærer også generøs finanspolitisk plads og plads til yderligere uortodoks pengepolitik fra Fed til at tackle det aktuelle chok og i den postpandemiske Økonomi., Tiden går; ting ændrer sig.