du kender det gamle ordsprog, “Deling er omsorgsfuld?”Når det kommer til at betale for sygesikring, gælder den samme regel.

mens din bilforsikring, boligejer og lejers forsikring ofte dækker 100% af dine omkostninger, når du rammer din fradragsberettigede, er sundhedsforsikring lidt anderledes.

i stedet opdeler de fleste sundhedsplaner omkostningerne til medicinsk behandling mellem dig og din sygesikring i en kort periode, efter at du har ramt din fradragsberettigede—normalt gennem en omkostningsdelingsmetode kaldet coinsurance.,

før vi taler om Coinsurance

sygesikring er meget kompleks og vanskelig at forstå—ligesom din læge håndskrift. Det er nemt at fare vild i en labyrint af jargon og lingo, der gør dine øjne glasur over.

før vi dykker ned i coinsurance, her er en hurtig liste over vilkår, der hjælper dig, når vi navigerer i, hvordan det hænger sammen med din sygesikringsplan:

-

fradragsberettiget: dette er, hvor meget du forventes at betale for medicinske udgifter i løbet af året, før din sygesikring starter.,

-

out-of-pocket ma maximumimum: dette er det mest, du skal bruge på sundhedspleje i et år, før din forsikringsplan henter 100% af resten.

-

Copay (eller copayment): Dette er den faste sats, du betaler for specifikke sundhedsydelser som walk-in klinikker, lægebesøg eller recepter.

-

præmier: dette er hvor meget du betaler hver måned for din sygesikring. Det er vigtigt at huske, at dine præmier ikke tæller med din fradragsberettigede eller out-of-pocket maksimumsbeløb.

fik det? Okay, kom så!

Hvad er Coinsurance?,

som tidligere nævnt er coinsurance den procentdel af sundhedsydelser, du er ansvarlig for at betale, efter at du har ramt din egenandel for året. Med coinsurance, du opdele udgifterne til lægelige ydelser med din sygesikring, indtil du når din out-of-pocket maksimum.

Som tidligere nævnt, co-assurance er den procentdel af sundhedsydelser, at du er ansvarlig for at betale, efter at du har ramt din fradrag for år.,

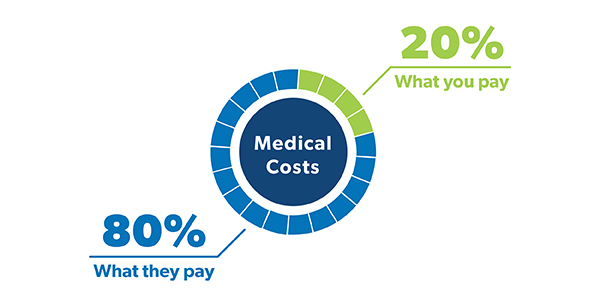

Når du ser på din politik, vil du se din coinsurance vist som en brøkdel—noget som 80/20 eller 70/30. De fleste folk er vant til at have en standard 80/20 coinsurance politik, hvilket betyder, at du er ansvarlig for 20% af dine lægeudgifter og din sygesikring vil håndtere de resterende 80%.

![]()

har du den rigtige sygesikringsdækning? Du kunne spare hundredvis!

Leder du efter måder at spare penge på sygesikring? (Er ikke alle?,) Sundhed planer med højere coinsurance har normalt lavere månedlige præmier. Det er fordi du tager mere risiko. Så du vil opdage, at de fleste sundhed planer med 70/30 coinsurance har lavere præmier end en 80/20 plan.

så hvis du for det meste er sund og har en god nødfond på plads, kan det være en god ide at kigge efter en sundhedsplan med højere coinsurance.

Hvordan co-assurance Arbejde?

Okay, det kan hjælpe med at tænke på, hvordan du betaler for sundhedsudgifter i faser., Hvor meget du betaler afhænger af hvilken fase du er i.

fase 1: den fradragsberettigede fase

før din forsikring starter, skal du betale for alle dine medicinske omkostninger, indtil du rammer din fradragsberettigede. Så hvis du har en forsikring med en $1.000 fradragsberettigede, det er, hvor meget du vil bruge på lægeudgifter, før du får hjælp fra forsikring.derfor er det vigtigt at have nok penge i besparelser til at dække din egenandel, hvis du har brug for det., At have en fuldt finansieret nødfond eller konsekvent lægge penge på en sundhedsbesparelseskonto (HSA), hvis du har en, kan hjælpe dig med at dække sundhedsomkostninger i denne fradragsberettigede fase.

Når du rammer din fradragsberettigede, går du ind i næste fase. Hvilket er . . .

fase 2: Coinsurance fase

Her kommer kavaleriet! På dette tidspunkt kommer din sundhedsforsikring ind og hjælper dig med at betale for en stor del af dine sundhedsudgifter resten af året, mens du betaler din coinsurance rate.,

lad os sige, at du allerede har ramt din fradragsberettigede tidligere på året, og under en flagfodboldkamp i denne måned tager du det “knæk et ben” råd lidt for bogstaveligt. Av.

efter en tur til nødrummet får du en røntgen, og de sætter et kast på dit knækkede ben. Efter al behandling er de samlede omkostninger for alle de nye sundhedsydelser, der modtages, $2.500.

Hvis du har en 80/20 coinsurance plan, betyder det, at du er ansvarlig for $500, og din sygesikring vil tage sig af resten. Whewhe!!,

du vil fortsætte med at betale din coinsurance rate af medicinske udgifter for året, indtil du når dit out-of-pocket maksimum. Hvilket bringer os til den sidste fase . . .

fase 3: Den maksimale fase uden for lommen

ros hænder! Når du rammer din Out-of-pocket maksimum, er du færdig. Din forsikring plan vil betale for 100% af resten af dine lægeudgifter for året, og alt du skal gøre er at holde Betale dine præmier. De maksimale grænser, der er fastsat for høje fradragsberettigede sundhedsplaner i 2019, er $ 6,750 for enkeltpersoner og $13,500 for familieplaner.,1

Husk, at din fradragsberettigede og de tre faser nulstilles hvert år, så sørg for at overveje det med eventuelle nødvendige behandlinger.

Coinsurance and Copays: Hvad er forskellen?

du har sikkert også hørt udtrykket copay kastet rundt, mens du handler for sygesikring under åben tilmelding.som coinsurance er copays (eller copayments) bare en anden måde, hvorpå sundhedsplaner opdeler medicinske omkostninger mellem dig og dit sundhedsforsikringsselskab. Men der er nogle forskelle.,

i stedet for at betale en procentdel af dine medicinske udgifter, er copays et fast gebyr for sundhedsydelser som lægebesøg, receptpligtig medicin og ture til akutten. Din sygesikring plan sætter disse copay gebyrer for forskellige typer af sundhedsydelser.

lad os sige, at du bliver syg, tag en tur til din læge kontor, og omkostningerne ved besøget er $150. Hvis du har en $50 copay til lægebesøg, er det hvor meget du betaler (og din sygesikring betaler for de andre $100). Med en 80/20 coinsurance plan, ville du betale $ 30 for besøget.,

men så to uger senere skal du gå til akutten, og denne gang bliver du ramt med en pris på $2.000. Med en $ 250 copay til nødbesøg, det er hvor meget du skylder. Med 20% coinsurance er din andel af omkostningerne $400.

så, hvilket er bedre: Coinsurance eller copays? Det afhænger virkelig af en række forskellige faktorer—herunder din families generelle sundhedsbehov, hvor meget præmierne koster, og hvor meget du forventer udgifter til lægehjælp i et givet år.,

Som vi sagde: ting kan blive super forvirrende, når vi taler om coinsurance og copays, og hvor meget du skylder for hvad. Så sørg for at gennemgå din sundhedsplan mindst en gang om året og være opmærksom på præcis, hvilken slags omkostningsdeling der er inkluderet i din politik. På den måde lider du ikke et tilfælde af klistermærke, Når dine medicinske regninger kommer ind.

arbejde med en sygesikring Pro

Har du stadig nogle spørgsmål om coinsurance?, En uafhængig sygesikring agent kan vise dig, hvordan din coinsurance påvirker dine samlede udgifter til sundhedspleje, og hjælpe dig med at gennemgå og sammenligne din sundhedspleje plan muligheder.

vores godkendte lokale udbyder (ELP) program gør det super nemt at finde en kvalitet professionel i dit lokalområde, der vil se ud for dine bedste interesser og hjælpe dig med at vælge den rigtige dækning for dig og din familie.

Find en uafhængig forsikringsagent i dag!