Der er ingen endelig rigtigt eller forkert svar her; der er fordele og ulemper både for at købe de enkelte obligationer eller købe en investeringsforening, der investerer i obligationer. I nogle tilfælde giver det mest mening at kombinere individuelle obligationer med obligationsfonde. Et rigtigt valg for dig afhænger af din evne og interesse i at undersøge dine indledende investeringer, din vilje til løbende at spore dem, mængden af penge, du skal investere, og din tolerance for forskellige typer risici.,

individuelle obligationer

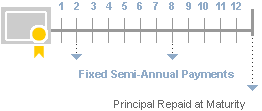

et kendetegn ved individuelle obligationer er deres forpligtelse til at udbetale et defineret indkomstbeløb med regelmæssige intervaller, normalt to gange om året. Denne indkomst udtrykkes generelt gennem kuponen-som i de fleste tilfælde er fast. Obligationens hovedstol returneres til dig, når obligationerne modnes.

en anden vigtig differentiator af individuelle obligationer er, at de giver dig mulighed for at købe ind i en fast forrentning eller “afkast” på købstidspunktet., Ved at beregne de fremtidige pengestrømme-baseret på obligationens kupon og hovedstol—som en funktion af købsprisen, er det muligt at udlede et samlet afkast eller udbytte til udløb—eller udbytte at kalde i tilfælde af konverterbare obligationer. Dette udbytte er det årlige afkast af din oprindelige investering gennem en forudbestemt fremtidig dato. Husk, at opnåelse af dette beregnede udbytte hviler på 2 vigtige antagelser:

a) du holder obligationen, indtil den enten modnes eller kaldes.

b) udstederen misligholder ikke, så du modtager alle rentebetalinger og din hovedstol.,

Bemærk, at renter og afdrag er underlagt udsteders kreditværdighed, og et højere børsnoteret afkast indebærer ofte en højere risiko for, at obligationen misligholder og dermed ikke leverer det lovede cashflo.og afkast.

som investor er det vigtigt at huske, at mens du investerer i individuelle obligationer og holder dem indtil udløb eller opkaldsdatoen giver dig mulighed for effektivt at styre rente-eller markedsrisiko, øger det vigtigheden af at undersøge kreditrisikoen for hver enkelt udsteder, mens du nøje vurderer dine egne likviditetsbehov.,

Du kan sælge individuelle obligationer inden forfaldsdatoen, selvom visse obligationstyper, der handler på mere likvide markeder—såsom statskasser og visse virksomhedsobligationer—kan være lettere at sælge end de fleste kommunale obligationer, hvor markederne er tyndere og mindre likvide. Salg før udløb kan resultere i enten et overskud eller et tab, afhængigt af den pris, du har betalt for obligationerne, det rentebeløb, du allerede har indsamlet, det aktuelle rentemiljø og den aktuelle pris på obligationerne.,

investering i individuelle obligationer kræver tilstrækkelige midler til at gøre det muligt for dig at diversificere på tværs af flere forskellige udstedere for at sikre en rimelig diversificering. Når du investerer i obligationer, der indeholder kreditrisiko, såsom virksomhedsobligationer eller kommunale obligationer, anbefaler Fidelity, at du har mindst flere hundrede tusind dollars tildelt den faste indkomstdel af din portefølje på tværs af flere udstedere for at diversificere i lyset af kreditrisiko., I den anden ende af risikospektret, hvis du køber statsobligationer eller mæglede cd ‘ er, der historisk set har været de sikreste fastindkomstinstrumenter til rådighed, kan du investere så lidt som $1.000. Med amerikanske statskasser understøttes din investering af den amerikanske regerings fulde tro og kredit. I tilfælde af cd ‘er (i det mindste de formidlede cd’ er, som Fidelity tilbyder), er din investeringsforpligtelse dækket af FDIC-forsikringsprogrammet, forudsat at din investering forbliver under FDIC-forsikringsgrænsen (i øjeblikket fastsat til $250.000 i samlede indskud pr.udsteder pr. kontotype).,at købe individuelle obligationer betyder også, at du er ansvarlig for at undersøge og overvåge udstederens finansielle stabilitet, bestemme, om obligationsprisen er rimelig, og opbygge en portefølje omkring dit behov for indkomst, risikotolerance og generel diversificering. Fidelity kan hjælpe dig med at gøre dette gennem vores faste Indkomstforskningscenter og Overvågningsadvarsler.,

obligationsafdelinger

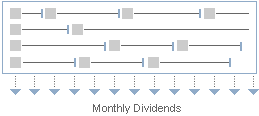

Obligationsbaserede investeringsforeninger er ligesom lager investeringsforeninger i, at du skal sætte dine penge i en pulje med andre investorer, og en professionel, der investerer pulje af penge i henhold til, hvad han eller hun mener, at den bedste muligheder, der er i overensstemmelse med fondens anført investering mål.

nogle obligationsfonde søger at efterligne det brede marked ved at investere i kort – og langfristede obligationer fra en række udstedere, såsom den amerikanske regering, offentlige myndigheder, virksomheder og andre mere specialiserede værdipapirer., Andre obligationsfonde fokuserer på en smallere blanding af obligationer, såsom en kortsigtet Treasury fund eller en corporate high yield fund.

uanset om fondens mandat er bredt eller smalt, investerer obligationsfonde i mange forskellige værdipapirer, så det er en nemmere måde at opnå diversificering selv med en lille investering. Indkomst betalinger foretages månedligt, og afspejler blandingen af alle de forskellige obligationer i fonden og betalingsplanen for hver. Som sådan vil fordelingen sandsynligvis variere fra måned til måned.,

Når du sælger aktier i en fond, modtager du fondens nuværende nettoaktivværdi (NAV), som er værdien af alle fondens beholdninger divideret med antallet af fondsaktier med fradrag af eventuelt indløsningsgebyr. Det er vigtigt at huske, at obligationsfonde køber og sælger værdipapirer ofte og sjældent holder obligationer til udløb. Det betyder, at du kan miste nogle eller alle dine oprindelige investeringer i en obligationsfond.,78c8749″>

de Enkelte obligationer

obligationsafdelinger

Ledelse

Investor forvaltes eller professionelt forvaltet via en administreret konto af de enkelte obligationer

Professionelt forvaltet

udløbsdato

Sæt udløbsdato (selvom nogle obligationer kan kaldes inden udløb)

- Generelt ingen udløbsdato som obligationer konstant købes og sælges.,fondens prospekt beskriver den vægtede gennemsnitlige løbetid for obligationerne i porteføljen.

Indkomst betalinger

Normalt en fast semi-årlige indkomst betaling, nogle bond indkomst er månedlige eller kvartalsvise

Svingende månedlige indtægter udlodninger

markedsrisiko

- Hvis sælges inden udløb, marked, kan prisen være højere eller lavere end hvad du har betalt for den obligation, der fører til en kapitalgevinst eller tab.

- hvis købt og holdt til udløb investor ikke påvirkes af markedsrisiko.,markedsforholdene påvirker konstant fondens værdi, selv om den diversificering, der er forbundet med en fond, generelt reducerer markedsrisikoen for en enkelt obligationsudsteder. Når du indløser aktier i en fond, kan salget resultere i en kapitalgevinst eller-tab.

likviditet

Du kan generelt sælge en obligation inden udløb på det sekundære marked. Nogle obligationer er mere likvide (handel oftere) end andre: amerikanske statskasser er generelt de mest likvide, mens små kommunale spørgsmål generelt er meget mindre., Manglende likviditet kan resultere i prisvolatilitet, især i en periode med markeds-eller udstederspecifik stress. I nogle tilfælde kan likviditeten forsvinde helt i ubestemt tid.

investorer kan generelt sælge fondsaktier til enhver tid til fondens nuværende markedsværdi (eller NAV). Nogle midler kan bære et indløsningsgebyr.

Diversificering

Investor skal købe mange obligationer fra flere udstedere og løbetider for at opnå diversifikation—hvilket betyder, at det kan kræve en betydelig investering for at opnå diversifikation.,

obligationsfonde investerer i mange individuelle værdipapirer, hvilket giver diversificering for et relativt lille investeringsminimum.

kreditrisiko

højere ratede obligationer har historisk set en lavere risiko for misligholdelse.

- Afhængig af kvaliteten af de underliggende værdipapirer, som fonden investerer (varierer afhængigt af fonden type og mål)

- Giver diversificering, der kan mindske kreditrisikoen

Pris

En mark-up eller mærke-ned ved køb eller salg., Mark-up / mark-do .n er forskellen mellem forhandlerens købspris og dens efterfølgende salgspris til en kunde. Hvis obligationerne er en del af et administreret kontoprogram, betaler investoren et årligt rådgivningsgebyr.

- midler har et årligt udgiftsforhold, som normalt omfatter ledelse og andre gebyrer.,

- Kan have en salgs-afgift eller gebyr ved køb

Næste skridt at overveje

![]()

Placer en tradeLog I Kræves

Hurtigt og nemt at indtaste din bestilling.

![]()

Analyser din obligationsportefølje

Overvåg risiko, rentefølsomhed og meget mere.

![]()

Bond special report

Lær, hvordan du navigerer på udsving i obligationsmarkedet.