Ein lang gehegtes Nostrum in der Wirtschaft ist, dass Inflation immer und überall ein monetäres Phänomen ist. Einige Ökonomen konzentrierten sich jahrelang auf das Wachstum der Geldmenge und die Geldgeschwindigkeit, dh das Verhältnis, in dem das Geld den Besitzer wechselt, um die Wachstumsrichtung und die Risiken für die Inflationsaussichten zu ermitteln.,

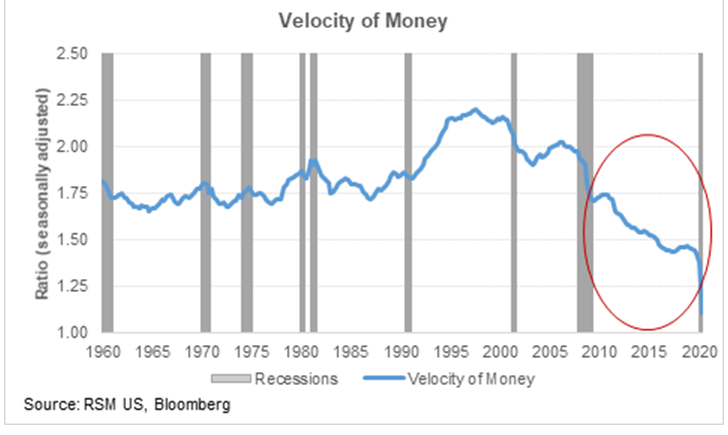

In den letzten drei Jahrzehnten ist die Geschwindigkeit des Geldes im Allgemeinen gesunken, da die Fed eine desinflationäre Politik verhängt hat.

In den letzten drei Jahrzehnten ist die Geschwindigkeit des Geldes im Allgemeinen gesunken, da die Federal Reserve eine desinflationäre Politik verhängt hat Die Maßnahme ist als nützlicher Weg zur Vorhersage der Richtung der Wirtschaft in Ungnade gefallen.,

Der breite und tiefe Schock, der durch die Pandemie ausgelöst wurde, hat heute dazu geführt, dass die Geldgeschwindigkeit, die ich als Preisniveau für die Anzahl der Transaktionen dividiert durch den Geldbestand definiere, auf ein modernes Tief von 1.1 gesunken ist.

Die Änderung der Geldgeschwindigkeit ist also im Allgemeinen eine Funktion von zwei Dingen: dem Wachstumstempo der Wirtschaft und dem Wachstum der Geldmenge. Trotz eines starken M2-Wachstums ist die Geldgeschwindigkeit stark zurückgegangen.,

Dies würde tendenziell darauf hindeuten, dass das Wachstum nach der anfänglichen Erholung der Wiedereröffnung der Wirtschaft recht langsam bleiben wird. Darüber hinaus bleibt dieses Risiko für die Aussichten trotz des robusten Anstiegs der Fiskal-und Geldpolitik, um eine größere wirtschaftliche Katastrophe zu verhindern, nahezu bis mittelfristig in Richtung Disinflation oder völlige Deflation verzerrt.

Geschwindigkeitsmessungen auf diesen Ebenen implizieren auch großzügigen fiskalischen Raum und Raum für eine weitere unorthodoxe Geldpolitik der Fed, um den aktuellen Schock und die Wirtschaft nach der Pandemie zu bewältigen., Die Zeit vergeht; Dinge ändern sich.