no hay una respuesta definitiva correcta o incorrecta aquí; hay pros y contras tanto para comprar bonos individuales como para comprar un fondo mutuo que invierte en Bonos. En algunos casos, tiene más sentido combinar bonos individuales con fondos mutuos de bonos. Una elección correcta para usted depende de su capacidad e interés en investigar sus inversiones iniciales, su voluntad de rastrearlas de forma continua, la cantidad de dinero que tiene para invertir y su tolerancia a diferentes tipos de riesgo.,

bonos individuales

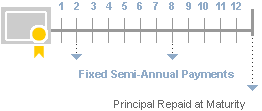

una característica distintiva de los bonos individuales es su compromiso de pagar una cantidad definida de ingresos a intervalos regulares, generalmente dos veces al año. Estos ingresos se expresan generalmente a través del cupón, que en la mayoría de los casos es fijo. El principal del bono se le devuelve cuando los bonos vencen.

otro diferenciador clave de los bonos individuales es que le dan la capacidad de comprar una tasa de rendimiento fija, o «rendimiento», en el momento de la compra., Al calcular los flujos de efectivo futuros-basados en el cupón y el principal del bono—en función del precio de compra, es posible obtener un rendimiento o rendimiento total hasta el vencimiento, o un rendimiento a pagar en el caso de los bonos exigibles. Este rendimiento es el rendimiento anual de su inversión inicial a través de una fecha futura predeterminada. Recuerde, lograr este rendimiento calculado se basa en 2 suposiciones importantes:

a) mantiene el Bono hasta que madura o se llama.

b) el emisor no impaga para que usted reciba todos los pagos de intereses y su principal.,

tenga en cuenta que los pagos de intereses y principal están sujetos a la solvencia del emisor, y un rendimiento cotizado más alto implica con frecuencia un mayor riesgo de incumplimiento del bono y, por lo tanto, de no cumplir con su flujo de caja y rendimiento prometidos.

como inversor, es importante recordar que si bien invertir en bonos individuales y mantenerlos hasta el vencimiento o la fecha de compra le permite administrar de manera efectiva la tasa de interés o el riesgo de mercado, aumenta la importancia de analizar el riesgo de crédito de cada emisor individual mientras evalúa cuidadosamente sus propias necesidades de liquidez.,

Puede vender bonos individuales antes de la fecha de vencimiento, aunque ciertos tipos de bonos que operan en mercados más líquidos, como los bonos del Tesoro y ciertos bonos corporativos, pueden ser más fáciles de vender que la mayoría de los bonos municipales, donde los mercados son más delgados y menos líquidos. Vender antes del vencimiento puede resultar en una ganancia o una pérdida, dependiendo del precio que pagó por los bonos, la cantidad de interés que ya ha recaudado, el entorno de tasa de interés actual y el precio actual de los bonos.,

invertir en bonos individuales requerirá fondos suficientes para permitirle diversificar a través de varios emisores diferentes para garantizar una cantidad razonable de diversificación. Al invertir en bonos que contienen riesgo de crédito, como bonos corporativos o bonos municipales, Fidelity recomienda que tenga al menos varios cientos de miles de dólares asignados a la porción de renta fija de su cartera, a través de múltiples emisores, con el fin de diversificar frente al riesgo de crédito., En el otro extremo del espectro de riesgo, si está comprando bonos del Tesoro o CDs negociados que históricamente han sido los instrumentos de renta fija más seguros disponibles, puede invertir tan solo $1,000. Con los bonos del Tesoro de los Estados Unidos, su inversión está respaldada por la plena fe y el crédito del gobierno de los Estados Unidos. En el caso de los CDs (al menos los CDs negociados que ofrece Fidelity), su capital de inversión está cubierto por el programa de seguros de la FDIC siempre que su inversión permanezca bajo el límite de seguro de la FDIC (actualmente establecido en deposits 250,000 en depósitos agregados, por emisor, por tipo de cuenta).,

comprar bonos individuales también significa que usted es responsable de investigar y monitorear la estabilidad financiera del emisor, determinar si el precio del bono es razonable y construir una cartera en torno a su necesidad de ingresos, tolerancia al riesgo y diversificación general. Fidelity puede ayudarlo a hacer esto, a través de nuestro Centro de Investigación de ingresos fijos y alertas de monitoreo.,

Fondos de bonos

Los fondos mutuos de bonos son como los fondos mutuos de acciones en que usted pone su dinero en un fondo común con otros inversores, y un profesional invierte ese fondo de dinero de acuerdo con lo que él o ella piensa que son las mejores oportunidades, de acuerdo con los objetivos de inversión declarados del fondo.

algunos fondos de bonos buscan imitar el amplio mercado, invirtiendo en bonos a corto y largo plazo de una variedad de emisores, como el Gobierno de los Estados Unidos, agencias gubernamentales, corporaciones y otros valores más especializados., Otros fondos de bonos se centran en una combinación más reducida de bonos, como un fondo de tesorería a corto plazo o un fondo corporativo de alto rendimiento.

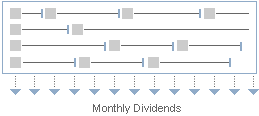

ya sea que el mandato del fondo sea amplio o estrecho, los fondos de bonos invierten en muchos valores diferentes, por lo que es una manera más fácil de lograr la diversificación incluso con una pequeña inversión. Los pagos de ingresos se realizan mensualmente y reflejan la combinación de todos los diferentes bonos del fondo y el calendario de pagos de cada uno. Como tal, la distribución probablemente variará de mes a mes.,

cuando vende acciones en un fondo, recibe el valor neto de activo (NAV) actual del fondo, que es el valor de todas las tenencias del fondo dividido por el número de acciones del fondo, menos cualquier comisión de reembolso, si corresponde. Es importante recordar que los fondos de bonos Compran y venden valores con frecuencia, y rara vez tienen bonos hasta su vencimiento. Eso significa que puede perder parte o la totalidad de su inversión inicial en un fondo de bonos.,78c8749″>

bonos individuales

Fondos de bonos

management

Investor managed or professionally managed via a managed account of individual bonds

professionally managed

fecha de vencimiento

Establecer fecha de vencimiento (aunque algunos bonos pueden ser llamados antes de su vencimiento)

- Generalmente, no hay fecha de vencimiento ya que los bonos se compran y venden constantemente.,

- El folleto del fondo describe el vencimiento medio ponderado de los bonos de la cartera.

pagos de ingresos

generalmente un pago de ingresos fijo semestral, algunos ingresos de bonos son mensuales o trimestrales

distribuciones de ingresos mensuales fluctuantes

riesgo de mercado

ayor o menor que lo que pagó por el bono, lo que conduce a una ganancia o pérdida de capital.

las condiciones de mercado afectan constantemente al valor del fondo, aunque la diversificación inherente a un fondo generalmente reduce el riesgo de mercado de cualquier emisor de bonos. Cuando canjea acciones de un fondo, la venta puede resultar en una ganancia o pérdida de capital.

de Liquidez

por lo general, puede vender un bono antes de su vencimiento en el mercado secundario. Algunos bonos son más líquidos (comercian con más frecuencia) que otros: los bonos del Tesoro de los Estados Unidos son generalmente los más líquidos, mientras que las emisiones municipales pequeñas lo son mucho menos., La falta de liquidez puede dar lugar a la volatilidad de los precios, especialmente en un período de tensión específica del mercado o del emisor. En algunos casos, la liquidez puede desaparecer por períodos indefinidos.

los inversores generalmente pueden vender acciones del fondo en cualquier momento, al valor de mercado actual (o NAV) del fondo. Algunos fondos pueden llevar una tarifa de canje.

diversificación

El inversor debe comprar muchos bonos de múltiples emisores y vencimientos para lograr la diversificación, lo que significa que puede requerir una inversión significativa para lograr la diversificación.,

Los fondos de bonos invierten en muchos valores individuales, proporcionando diversificación para un mínimo de inversión relativamente pequeño.

el riesgo de Crédito

Mayor calificación de los bonos históricamente tienen un menor riesgo de impago.

- depende de la calidad de los títulos subyacentes en los que el fondo invierte (varía por tipo de fondo y objetivo)

- Proporciona diversificación, que puede mitigar el riesgo de crédito

Costo

Una marca o marca-sobre la compra o la venta., El margen de beneficio / margen de beneficio es la diferencia entre el precio de compra del Distribuidor y su precio de venta posterior a un cliente. Si los bonos son parte de un programa de cuenta administrada, entonces el inversionista paga una tarifa anual de asesoría.

- Los fondos tienen una relación de gastos anual, que generalmente incluye la administración y otras tarifas.,

- Puede tener un cargo de venta o tarifa de transacción en el momento de la compra

los siguientes pasos a tener en cuenta

![]()

coloque un tradelog en requerido

rápida y fácilmente ingrese su pedido.

![]()

Analice su cartera de bonos

supervise el riesgo, la sensibilidad de las tasas de interés y más.

![]()

Bond special report

Aprenda cómo navegar por las fluctuaciones del mercado de bonos.