una de las principales tendencias en economía es que la inflación es siempre y en todas partes un fenómeno monetario. Durante años, algunos economistas se centraron en el crecimiento de la oferta monetaria y la velocidad del dinero, que es la proporción en la que el dinero cambia de manos, para determinar la dirección del crecimiento y los riesgos para las perspectivas de la inflación.,

en las últimas tres décadas, la velocidad del dinero ha disminuido en general a medida que la Fed ha impuesto políticas desinflacionarias.

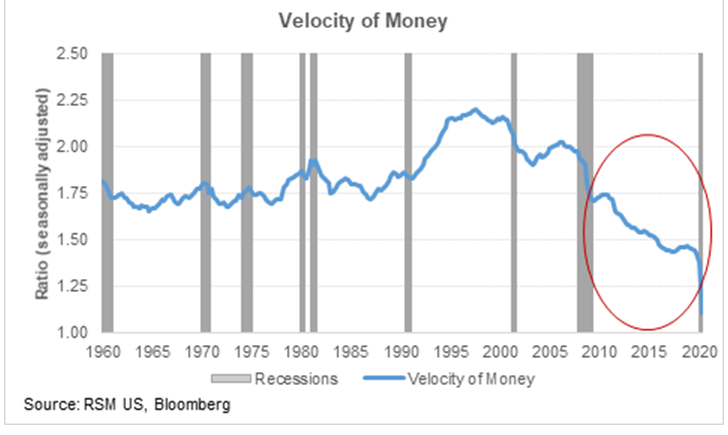

durante las últimas tres décadas, la velocidad del dinero generalmente ha disminuido a medida que la Reserva Federal ha impuesto políticas desinflacionarias, por lo que la medida ha caído en desgracia como una forma útil de predecir la dirección de la economía.,

hoy en día, el choque amplio y profundo desatado por la pandemia ha causado que la velocidad del dinero, que defino como el nivel de precios multiplicado por el número de transacciones dividido por el stock de dinero, disminuya a un mínimo moderno de 1,1.

así que el cambio en la velocidad del dinero es generalmente una función de dos cosas: el ritmo de crecimiento en la economía y el crecimiento en la oferta monetaria. A pesar del fuerte crecimiento de M2, la velocidad del dinero ha disminuido drásticamente.,

esto tendería a sugerir que el crecimiento seguirá siendo bastante lento una vez que pase el rebote inicial de la reapertura de la economía. Además, a pesar del fuerte aumento de la política fiscal y monetaria para evitar una mayor catástrofe económica, ese riesgo para las perspectivas sigue sesgado hacia la desinflación o la deflación absoluta en el corto y mediano plazo.

Las lecturas de la velocidad en estos niveles también implican un generoso espacio fiscal y espacio para una mayor política monetaria poco ortodoxa por parte de la Reserva Federal para hacer frente a la conmoción actual y en la economía posterior a la pandemia., El tiempo pasa, las cosas cambian.