The Policy Question: Hybrid Car Purchase Tax Credit-Is it the Government’s Best Choice to Reduce Fuel Consumption and Carbon Emissions?

la política del gobierno de los Estados Unidos de extender los créditos fiscales hacia la compra de automóviles eléctricos e híbridos puede tener consecuencias más allá de la disminución de las emisiones de carbono. Por ejemplo, un consumidor que compra un automóvil híbrido podría gastar menos dinero en gasolina y tener más dinero para gastar en otras cosas., Esto tiene implicaciones tanto para el consumidor individual como para la economía en general.

incluso las personas más ricas – desde Bill Gates hasta Oprah Winfrey-no pueden permitirse el lujo de poseer todo en el mundo. Cada uno de nosotros tiene un presupuesto que limita el alcance de nuestro consumo. Los economistas llaman a este límite una restricción presupuestaria. En nuestro ejemplo de política, la elección de un individuo entre consumir gasolina y todo lo demás está limitada por sus ingresos actuales. Cualquier dinero adicional gastado en gasolina es dinero que no está disponible para otros bienes y servicios y viceversa., Esta es la razón por la que la restricción presupuestaria se llama restricción.

la restricción presupuestaria se rige por los ingresos, por un lado, cuánto dinero tiene disponible un consumidor para gastar en consumo, y los precios de los bienes que compra el consumidor, por otro.

explorando la cuestión política

¿Cuáles son algunas de las implicaciones presupuestarias para un consumidor que posee un automóvil híbrido? ¿Qué decisiones de compra podría tomar este consumidor dados sus ahorros en gas, y cómo esto, a su vez, afecta los objetivos de la política de subsidios fiscales?

3.,1 Descripción de la restricción presupuestaria

LO1: defina una restricción presupuestaria, conceptual, matemática y gráficamente.

3.2 La pendiente de la línea presupuestaria

LO2: interpretar la pendiente de la línea presupuestaria.

3.3 cambios en los precios y los ingresos

LO3: Ilustre cómo los cambios en los precios y los ingresos alteran la restricción presupuestaria y la línea presupuestaria.

3.4 cupones, vales e impuestos

LO4: ilustra cómo los cupones, vales e impuestos alteran la restricción presupuestaria y la línea presupuestaria.

3.,5 Ejemplo de política: el subsidio del automóvil híbrido y los presupuestos de los consumidores

3.1 Descripción de la restricción presupuestaria

LO1: defina una restricción presupuestaria, conceptual, matemática y gráficamente.

La restricción presupuestaria es el conjunto de todos los paquetes que un consumidor puede permitirse dado el ingreso de ese consumidor. Suponemos que el consumidor tiene un presupuesto, una cantidad de dinero disponible para gastar en paquetes. Por ahora, no nos preocupamos de dónde proviene este dinero o ingreso, solo asumimos que un consumidor tiene un presupuesto.

entonces, ¿qué puede permitirse un consumidor?, Responder a esto depende de los precios de los productos en cuestión. Supongamos que vas a la tienda del campus para comprar barritas energéticas y agua vitamínica. Si tiene $5 Para Gastar, las barras de energía cuestan cincuenta centavos cada una, y el agua con vitaminas cuesta 1 1 la botella, entonces podría comprar 10 barras, y sin agua con vitaminas, sin barras y 5 botellas de agua con vitaminas, 4 barras y 2 aguas con vitaminas y así sucesivamente.,d=»3a7216d71d»>4

3

2

4

0

5

It is also true that you could spend less than $5 and have money left over., Por lo tanto, tenemos que considerar todos los paquetes posibles, incluido el consumo de ninguno en absoluto.

tenga en cuenta que nos estamos centrando en paquetes de dos bienes para mantener la manejabilidad (como se explica en el módulo 1), pero es simple pensar más allá de dos bienes definiendo uno de los bienes como «dinero gastado en todo lo demás.»

Matemáticamente, la cantidad total que el consumidor gasta en dos bienes, a y B, es:

(3.1) , P_{A}A+P_{B}B

(3.2)P_{A}A+P_{B}B\geq I

tenga en cuenta la desigualdad: Esta ecuación establece que el consumidor no puede gastar más de sus ingresos, pero puede gastar menos., Podemos simplificar esta suposición restringiendo al consumidor a gastar todos sus ingresos en los dos bienes. Esto nos permitirá centrarnos en la frontera de la restricción presupuestaria. Como veremos en el Módulo 4, esta suposición es consistente con la suposición más-es-mejor – si puedes consumir más (si tus ingresos lo permiten) deberías hacerlo porque te harás mejor. Con esta suposición en su lugar, podemos escribir la restricción presupuestaria como:

(3.3) P_{A}A+P_{B}B=I

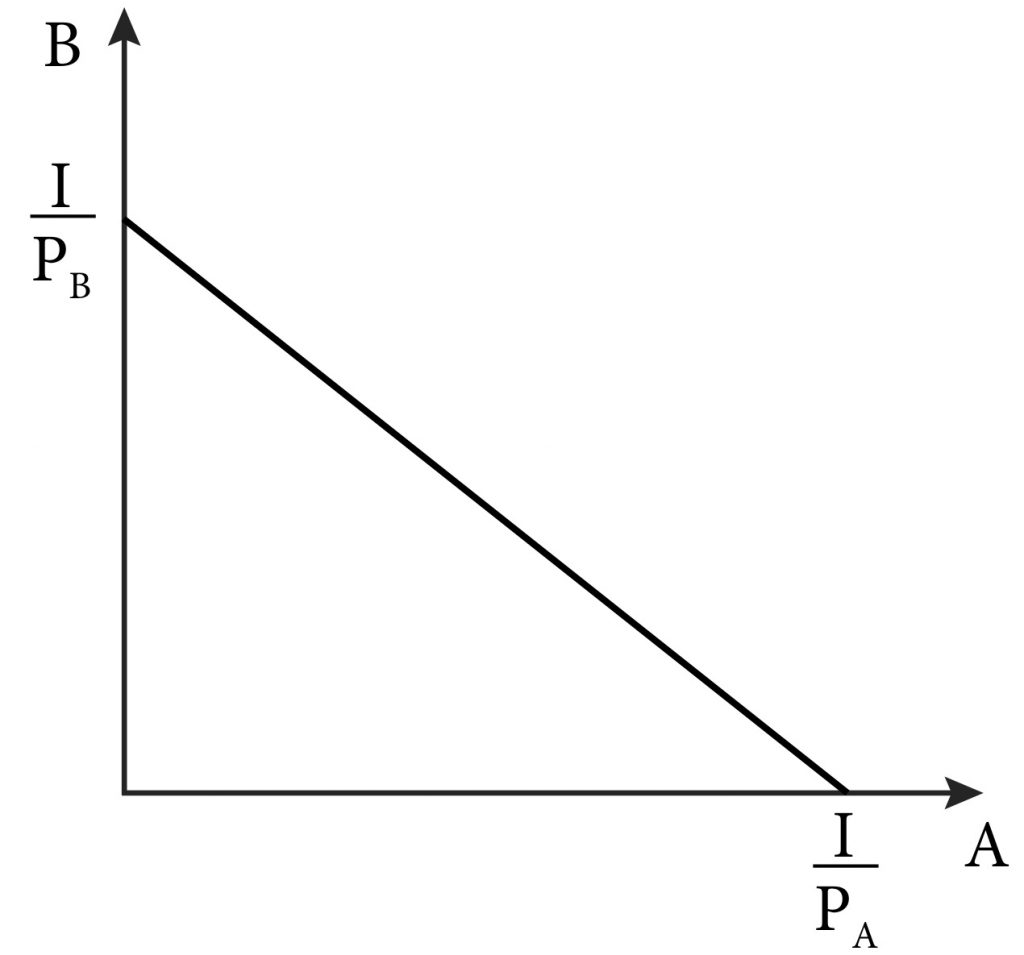

gráficamente, podemos representar esta restricción presupuestaria como en la figura 3.1., Llamamos a esto la línea presupuestaria: la línea que indica los posibles paquetes que el consumidor puede comprar al gastar todos sus ingresos.

figura 3.1 la línea presupuestaria es el gráfico de la ecuación de restricción presupuestaria (3.3).

LO2: interpretar la pendiente de la línea presupuestaria

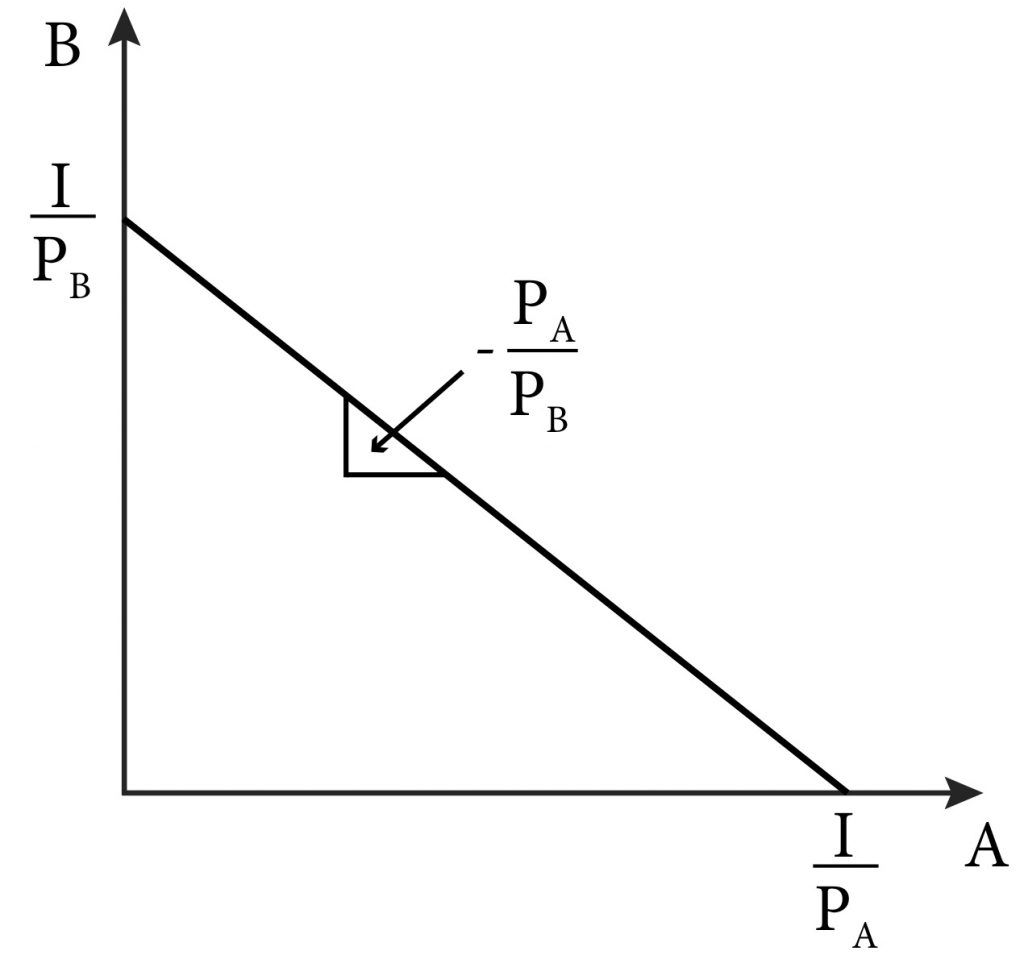

del gráfico de la restricción presupuestaria en la sección 3.1, podemos ver que la línea presupuestaria se inclina hacia abajo y tiene una pendiente constante a lo largo de toda su longitud. Esto tiene sentido intuitivo: si compras más de un bien, vas a tener que comprar menos del otro bien., La tasa a la que se puede intercambiar uno por el otro está determinada por los precios de los dos bienes, y no cambian.

podemos ver estos detalles en la Figura 3.2

Figura 3.2 intercepciones y pendiente para la línea presupuestaria

podemos encontrar la pendiente de la línea presupuestaria fácilmente reorganizando la ecuación (3.3) para aislar B en un lado. Tenga en cuenta que en nuestro gráfico, B es el bueno en el eje vertical, por lo que reorganizaremos nuestra ecuación para que parezca una función estándar con B como la variable dependiente:

(3.,4) B = \frac{i}{P_{B}} – \frac{P_ {a}}{P_ {B}} A

Ahora, tenemos nuestra línea presupuestaria representada en forma de punto-pendiente donde:

la primera parte, \frac{i}{P_{B}}, es la intersección vertical.

la segunda parte, – \frac{P_{a}}{P_ {B}}, es el coeficiente de pendiente en A.

tenga en cuenta que la pendiente de la línea presupuestaria es simplemente la relación de los precios, también conocida como la relación de precios. Esta es la tasa a la que se puede intercambiar un bien por el otro en el mercado. Para ver esto, volvamos a la tienda del campus con 5 5 para gastar en barritas energéticas y agua vitamínica.,

supongamos que originalmente decidió comprar 5 botellas de agua vitamínica y las colocó en una canasta. Después de pensarlo un poco, decidió cambiar 1 botella por 2 barras energéticas. Ahora tienes 4 botellas de agua vitamínica y 2 barritas energéticas en la cesta. Si usted quiere aún más barras, el mismo trade off está disponible: 2 barras más se pueden tener si usted da para arriba una botella de agua de la vitamina, y así sucesivamente.

la pendiente de la línea presupuestaria también se denomina tasa económica de sustitución (ERS).,

la pendiente de la línea presupuestaria también representa el costo de oportunidad de consumir más de Bueno A porque describe cuánto de bueno B el consumidor tiene que renunciar para consumir una unidad más de bueno A. El costo de oportunidad de algo es el valor de la siguiente mejor alternativa dada para conseguirlo. Por ejemplo, si decides comprar una botella más de agua vitamínica, tienes que renunciar a dos barritas energéticas. Tenga en cuenta que el costo de oportunidad no se limita al consumo de bienes materiales., Por ejemplo, el costo de oportunidad de una hora de Siesta podría ser la hora de estudiar microeconomía que no sucedió debido a ello.

cambios en precios e ingresos

LO3: ilustra cómo los cambios en precios e ingresos alteran la restricción presupuestaria y la línea presupuestaria.

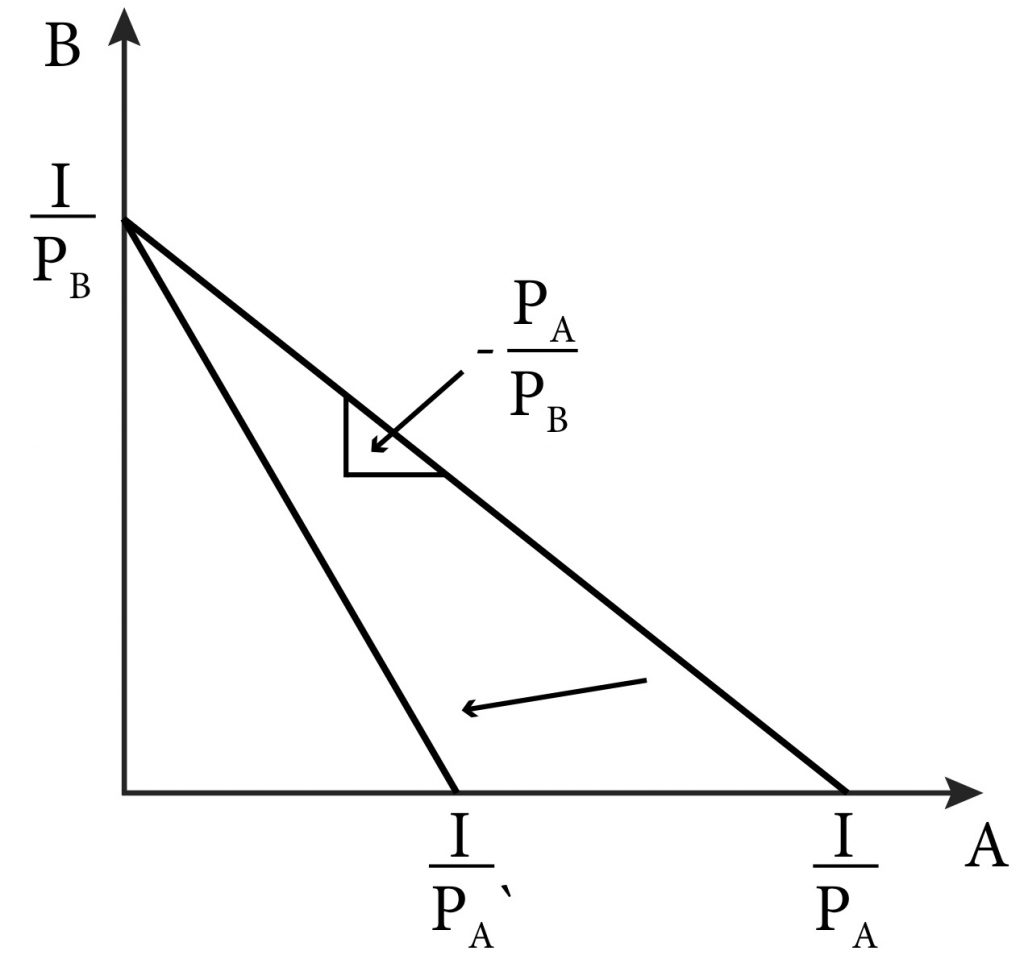

de nuestra descripción matemática de la línea presupuestaria, podemos ver fácilmente cómo los cambios en los precios y los ingresos afectan a la línea presupuestaria y al conjunto de elección del consumidor, el conjunto de todos los paquetes disponibles para ella a precios e ingresos actuales. Volvamos a la ecuación (3.3):

(3.,3) P_{A}A+P_{B}B=I

figura 3.3 cambiar el precio de un bien cambia la pendiente de la línea presupuestaria.

4 Cupones, impuestos y cupones

LO4: ilustra cómo los cupones, cupones e impuestos alteran la restricción presupuestaria y la línea presupuestaria.

las restricciones presupuestarias pueden cambiar debido a los cambios en los precios y los ingresos, pero ahora consideremos otras características comunes del mercado del mundo real que pueden afectar la restricción presupuestaria. Comenzamos con cupones u otros métodos que las empresas utilizan para ofrecer descuentos a los consumidores.,

considere un cupón o una venta que le da a los consumidores un descuento en el precio de un artículo en nuestro problema de restricciones presupuestarias. Un cupón que da derecho al portador a un porcentaje de descuento en el precio es esencialmente una reducción en el precio y tiene precisamente el mismo efecto. Por ejemplo, un cupón de 20% de descuento en un bien que normalmente cuesta $10 es lo mismo que reducir el precio a 8 8.

más complicado es un cupón que da un porcentaje de descuento en toda la compra. En este caso, el porcentaje se toma del precio de ambos elementos A y B en nuestro problema de restricción presupuestaria., En este caso, la relación de precios, o la pendiente de la restricción presupuestaria, no cambia.

por ejemplo, si el precio de A es regularmente $10 y el precio de B es regularmente regularly 20 entonces con un 20% de descuento en toda la compra, los nuevos precios son respectively 8 y respectively 16 respectivamente. Intuitivamente, podemos ver que esto equivale a aumentar los ingresos, y logra el mismo resultado: al expandir el conjunto de presupuesto, el consumidor ahora puede permitirse paquetes con más de ambos bienes.,v id=»fcb91ccf7f»>

A

$10

$8

B

$20

$16

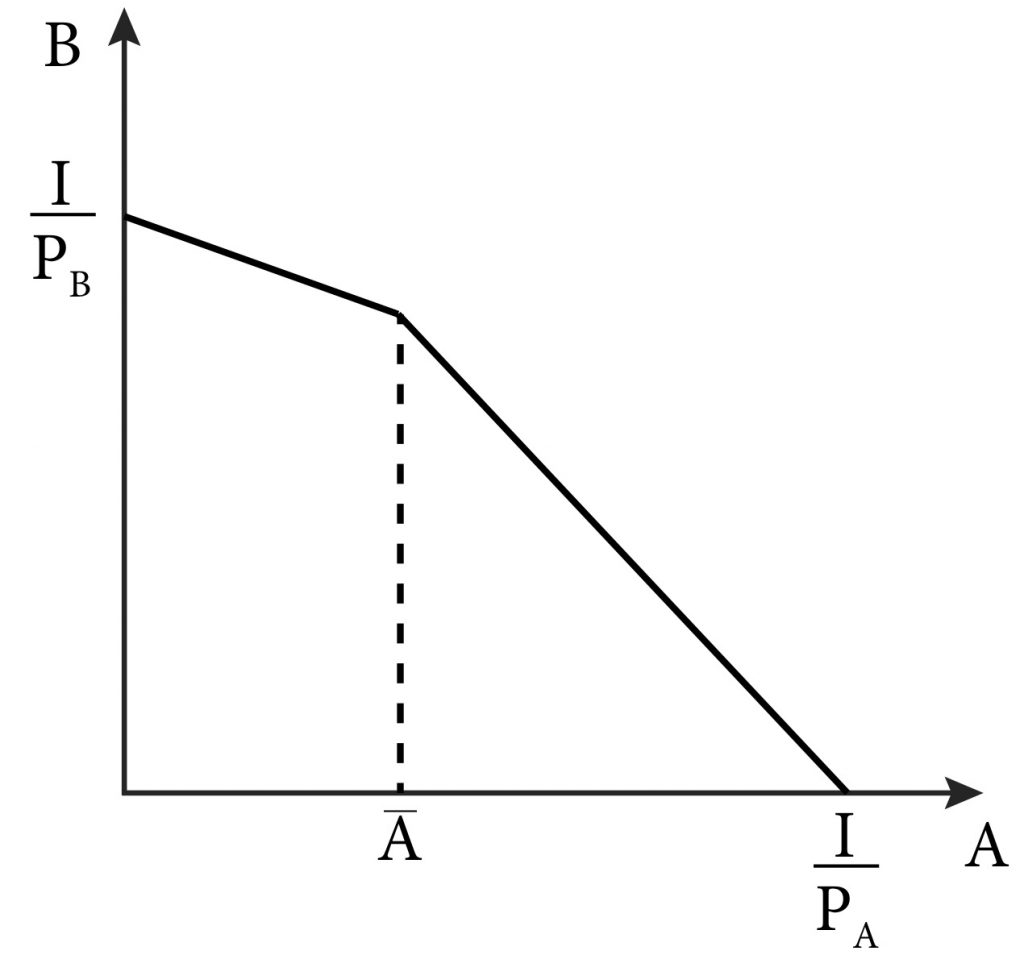

Another common discount is on a maximum number of items., Por ejemplo, es posible que vea un anuncio de 20% de descuento hasta tres unidades de buena A. Este descuento reduce el costo de oportunidad de A en términos de B para las primeras tres unidades, pero vuelve al costo de oportunidad original a partir de entonces. La figura 3.4 ilustra esto.

figura 3.4 el efecto de un descuento en las primeras unidades A DE A.

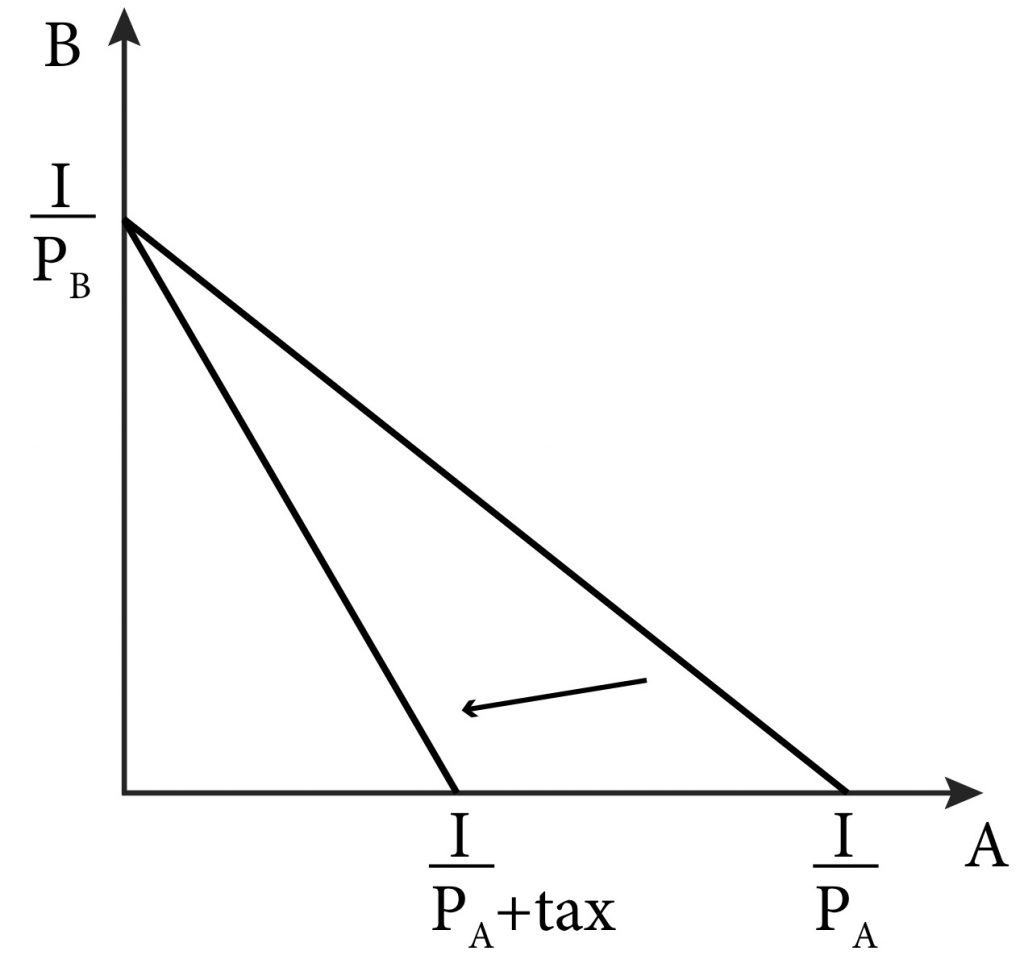

Los impuestos tienen los mismos efectos que los cupones pero en la dirección opuesta. Un impuesto ad valorem es un impuesto basado en el valor de un bien, como un porcentaje de impuesto sobre las ventas., En términos de restricción presupuestaria, un impuesto ad valorem sobre un bien específico equivale a un aumento del precio, como se muestra en la figura 3.5. Un impuesto general sobre las ventas de todos los bienes tiene el efecto de un desplazamiento paralelo de la línea presupuestaria hacia el interior. Tenga en cuenta también que los impuestos sobre la renta son, en este caso, funcionalmente equivalentes a un impuesto general sobre las ventas, causan un desplazamiento paralelo hacia adentro de la línea presupuestaria.

figura 3.5 un impuesto ad valorem cambia la pendiente y la intersección horizontal de la línea presupuestaria.,

Los cupones que dan derecho al portador a una cierta cantidad de un bien (ya sea valor o cantidad) son un poco más complicados. Volvamos a su compra de agua vitamínica y barritas energéticas. Supongamos que usted tiene un vale para 2 barras de energía gratis.

Usted tiene $5

El precio de 1 barra de energía es de $0.50

El precio de 1 botella de vitamina agua es de $1.

¿Cómo dibujaríamos ahora su línea presupuestaria?,

un lugar para comenzar es considerar el paquete simple que contiene 2 barras de energía y 2 botellas de agua vitamínica. Tenga en cuenta que renunciar a 1 o 2 barras no permite que el estudiante consuma más agua vitamínica. El costo de oportunidad de estos 2 bares es 0, y por lo que la línea presupuestaria en esta parte tiene una pendiente 0. Después de usar el bono, si el estudiante quiere más de 2 barras el costo de oportunidad es el mismo que antes – .05 una botella de agua vitamínica-y así la línea presupuestaria a partir de ahora es la misma que antes. La nueva línea de presupuesto con el bono tiene una torcedura.,

5 Ejemplo de política: el subsidio para automóviles híbridos y los presupuestos de los consumidores

para varios módulos, hemos considerado la política de un crédito fiscal para automóviles híbridos. En el módulo 1, pensamos en varias preferencias de conducción de un consumidor típico. En el Módulo 2, traducimos estas preferencias en un tipo de función de utilidad y la curva de indiferencia correspondiente. Ahora, pensemos en la línea presupuestaria apropiada para nuestro ejemplo de política.

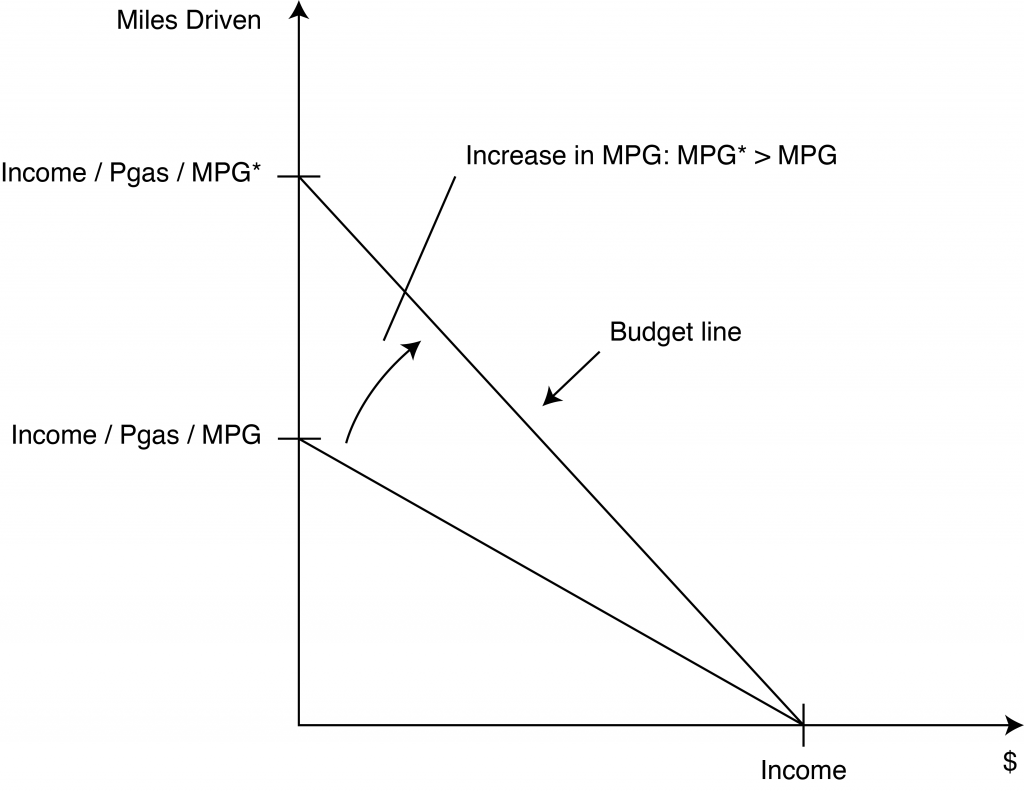

para empezar, usemos los mismos dos ejes que usamos para el mapa de curva de indiferencia como se muestra en la figura 3.6., En otras palabras, vamos a colocar ‘millas conducidas’ en el eje horizontal y$, que es todo el dinero gastado en otro consumo en el eje vertical. Por ahora, no vamos a especificar el nivel preciso de ingresos..

ahora podemos preguntar, ¿cuál es el precio de ‘ otro consumo?»Dado que estamos hablando de dinero sobrante después de pagar por millas conducidas, el precio para otro consumo es simplemente 1. Esto se debe a que estamos hablando del dinero en sí y el precio de un dólar es un Dólar. Así, el intercepto en este eje es simplemente el valor de I.

Pero ¿cuál es el precio de una milla conducida?, Esta pregunta es más complicada e incluye el costo de mantenimiento y depreciación. Sin embargo, debido a que estamos enfocados en el efecto de aumentar las millas por galón de gas, concentrémonos solo en el costo en lo que se refiere a la compra de gasolina. En este caso, el costo de conducir una milla es el precio de la gasolina dividido por las millas por galón (MPG) del automóvil., Puesto que de nuevo estamos interesados no en un individuo sino en un grupo, podemos utilizar el precio promedio de un galón de gas normal dividido por el MPG promedio de los automóviles conducidos en los Estados Unidos como una aproximación razonable del costo de una milla conducida en un cr no híbrido. Ahora tenemos el ‘ precio ‘de conducir una milla; dividir el ingreso por este precio nos da la intercepción en el eje’ millas conducidas’.

Figura 3.,6 una restricción presupuestaria del consumidor para la política de automóviles híbridos

ahora que tenemos una restricción presupuestaria para nuestro ejemplo de política de subsidios para automóviles eléctricos e híbridos, podemos ver el efecto de la política en la restricción. Duplicar el MPG de 20, digamos, a 40, reduce drásticamente el precio de conducir una milla . Esta reducción hace que la intercepción ‘millas conducidas’ se mueva hacia arriba y toda la restricción presupuestaria se mueva hacia afuera., Tenga en cuenta que ahora el consumidor típico puede permitirse consumir paquetes con más de millas recorridas y todo lo demás, paquetes que no estaban disponibles para ellos antes de la política.

La ecuación (3.4) resume la restricción presupuestaria para millas conducidas y otros bienes.

(3.4) Income = (PMiles Driven) (Miles Driven) + Dollars Spent on Other Consumption

I

Exploring the Policy Questions

- What can we say about the availability of bundles after the hybrid car tax credit is enacted compared to before?, ¿Los paquetes representan más consumo de solo millas conducidas o representan más de otros bienes también?

- otro tipo de coche que es de alto kilometraje (alto MPG) es un coche diesel. En los Estados Unidos, sin embargo, el precio del gas diesel es típicamente más alto que el precio del gas regular. ¿Cómo cambiaría la línea presupuestaria de la figura 3.9 solo un MPG más alto? ¿Cómo desplazaría la línea presupuestaria de la figura 3.9 solamente el gas de precio más alto? ¿Cómo alterarían estos dos factores juntos la línea presupuestaria de la figura 3.9?,

- si el Gobierno subvenciona la compra de automóviles híbridos a través de un reembolso que se suma a los ingresos de los consumidores, ¿qué pasa con la línea presupuestaria de la figura 3.9?

revisión: temas y resultados de aprendizaje relacionados

3.1 Descripción de la restricción presupuestaria

LO1: definir una restricción presupuestaria

3.2 La pendiente de la línea presupuestaria

LO2: discutir la interpretación de la pendiente de la línea presupuestaria

3.3 p>

3.,4 cupones, vales e impuestos

LO4: Ilustre cómo los cupones, vales e impuestos alteran la restricción presupuestaria y la línea presupuestaria

3.5 ejemplo de Política

aprenda: términos clave y Gráficos

impuesto Ad Valorem

restricción presupuestaria

línea presupuestaria

tasa económica de sustitución

costo de oportunidad

gráficos

restricción presupuestaria Normal

restricción presupuestaria con cupón

restricción presupuestaria con cupón

ecuaciones

restricción presupuestaria