conoces el viejo dicho, » compartir es cuidar?»Cuando se trata de pagar el seguro de salud, se aplica la misma regla.

mientras que su seguro de automóvil, el seguro de propietario e inquilino a menudo cubrirá el 100% de sus costos una vez que alcance su deducible, el seguro de salud es un poco diferente.

en cambio, la mayoría de los planes de salud dividen los costos de atención médica entre usted y su seguro de salud durante un breve período de tiempo después de alcanzar su deducible, generalmente a través de un método de costo compartido llamado coseguro.,

antes de hablar de coseguro

el seguro de salud es muy complejo y difícil de entender, como la letra de su médico. Es fácil perderse en un laberinto de la jerga y la jerga que hace que sus ojos se ponen vidriosos.

antes de adentrarnos en el coseguro, esta es una lista rápida de términos para ayudarlo a navegar cómo se relaciona con su plan de seguro de salud:

-

deducible: esto es cuánto se espera que pague por los gastos médicos durante el año antes de que comience su seguro de salud.,

-

Desembolso máximo: esto es lo máximo que tendrá que gastar en atención médica en un año antes de que su plan de seguro recoja el 100% del resto.

-

copago (o copago): esta es la tarifa plana que paga por servicios de atención médica específicos, como clínicas sin cita previa, visitas al médico o recetas.

-

primas: esta es la cantidad que paga cada mes por su seguro de salud. Es importante recordar que sus primas no cuentan para su deducible o desembolso máximo.

¿lo Tienes? ¡Bien, vamos!

¿Qué es el coseguro?,

como se mencionó anteriormente, el coseguro es el porcentaje de servicios de atención médica que usted es responsable de pagar después de haber alcanzado su deducible para el año. Con el coseguro, está dividiendo el costo de los servicios médicos con su seguro médico hasta que alcance su desembolso máximo.

como se mencionó anteriormente, el coseguro es el porcentaje de servicios de atención médica que usted es responsable de pagar después de haber alcanzado su deducible para el año.,

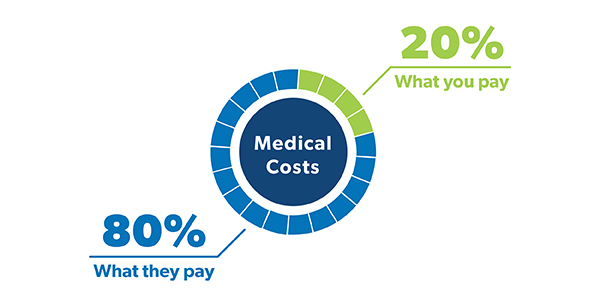

Cuando vea su póliza, verá que su coseguro se muestra como una fracción, algo así como 80/20 o 70/30. La mayoría de las personas están acostumbradas a tener una póliza estándar de coaseguro 80/20, lo que significa que usted es responsable del 20% de sus gastos médicos y su seguro de salud se encargará del 80% restante.

![]()

¿tiene la cobertura de seguro médico adecuada? ¡Podrías estar ahorrando cientos!

¿busca maneras de ahorrar dinero en el seguro de salud? (¿No lo es todo el mundo?,) Los planes de salud con coseguro más alto generalmente tienen primas mensuales más bajas. Eso es porque estás asumiendo más riesgo. Por lo tanto, encontrará que la mayoría de los planes de salud con coseguro 70/30 tienen primas más bajas que un plan 80/20.

por lo tanto, si en su mayoría está sano y tiene un buen fondo de emergencia, podría ser una buena idea buscar un plan de salud con un coseguro más alto.

¿Cómo Coseguro de Trabajo?

bien, puede ayudar pensar en cómo pagar los gastos de atención médica en fases., Cuánto pagarás depende de la fase en la que estés.

Fase 1: la fase del Deducible

antes de que comience su seguro, tendrá que pagar todos sus costos médicos hasta que alcance su deducible. Por lo tanto, si tiene una póliza de seguro con un deducible de 1 1,000, eso es lo que gastará en gastos médicos antes de obtener ayuda del seguro.

Es por eso que es importante tener suficiente dinero en ahorros para cubrir su deducible si es necesario., Tener un fondo de emergencia totalmente financiado o poner dinero constantemente en una cuenta de ahorros para la salud (HSA, por sus siglas en inglés) si tiene uno podría ayudarlo a cubrir los costos de salud durante esta fase del deducible.

una vez que alcance su deducible, entrará en la siguiente fase. Que es . . .

Fase 2: La fase de coseguro

¡Aquí viene la caballería! En este punto, su seguro de salud entrará y lo ayudará a pagar una gran parte de sus gastos de salud por el resto del año mientras paga su tasa de coseguro.,

digamos que ya has alcanzado tu deducible a principios de año y, durante un partido de flag football este mes, tomas ese consejo de «rómpete una pierna» un poco demasiado literalmente. Ouch.

después de un viaje a la sala de emergencias, te hacen una radiografía y te ponen un yeso en la pierna rota. Después de todo el tratamiento, el costo total de todos los nuevos servicios de salud recibidos es de $2,500.

Si tienes un plan de coseguro 80/20, eso significa que serás responsable de 5 500 y tu seguro de salud se hará cargo del resto. ¡UF!,

usted seguirá pagando su tasa de coseguro de gastos médicos durante el año hasta que alcance su desembolso máximo. Lo que nos lleva a la última fase . . .

Fase 3: la fase máxima de desembolso

¡alaben las manos! Una vez que llegues a tu máximo de desembolso, habrás terminado. Su plan de seguro pagará el 100% del resto de sus gastos médicos para el año, y todo lo que tiene que hacer es seguir pagando sus primas. Los límites máximos establecidos para los planes de salud con deducible alto en 2019 son 6 6,750 para individuos y plans 13,500 para planes familiares.,1

recuerde que su deducible y las tres fases se reinician cada año, así que asegúrese de considerarlo con cualquier tratamiento necesario.

coaseguro y copagos: ¿Cuál es la diferencia?

probablemente también haya escuchado el término copago mientras compra seguro de salud durante la inscripción abierta.

al igual que el coseguro, los copagos (o copagos) son solo otra forma en que los planes de salud dividen los costos médicos entre usted y su aseguradora de salud. Pero hay algunas diferencias.,

en lugar de pagar un porcentaje de sus gastos médicos, los copagos son una tarifa plana para servicios de salud como visitas al médico, medicamentos recetados y viajes a la sala de emergencias. Su plan de seguro médico establece esos cargos de copago para diferentes tipos de servicios de salud.

digamos que se enferma, va al consultorio de su médico y el costo de la visita es de 1 150. Si tienes un copago de 5 50 para las visitas al médico, eso es lo que pagarás (y tu seguro médico paga los otros 1 100). Con un plan de coseguro 80/20, pagaría 3 30 por la visita.,

pero luego, dos semanas después, tienes que ir a la sala de emergencias y, esta vez, te golpean con una etiqueta de precio de 2 2,000. Con un copago de 2 250 para las visitas a la sala de emergencias, eso es lo que debes. Con un coseguro del 20%, su parte del costo es de 4 400.

entonces, ¿qué es mejor: coaseguro o copagos? En realidad, todo depende de una serie de factores diferentes, incluidas las necesidades generales de salud de su familia, cuánto cuestan las primas y cuánto prevé gastar en atención médica en un año determinado.,

como dijimos: las cosas pueden ser súper confusas cuando hablamos de coseguro y copagos y cuánto debes Por qué. Por lo tanto, asegúrese de revisar su plan de salud al menos una vez al año y estar al tanto de exactamente qué tipo de costo compartido está incluido en su póliza. De esa manera, usted no sufre un caso de choque de pegatina cuando llegan sus facturas médicas.

trabaja con un profesional de seguros de salud

¿todavía tienes algunas preguntas sobre el coseguro?, Un agente de seguros de salud independiente puede mostrarle cómo su coseguro afecta sus costos generales de atención médica y ayudarlo a revisar y comparar sus opciones de planes de atención médica.

nuestro Programa de proveedores locales (ELP) hace que sea muy fácil encontrar un profesional de calidad en su área local que cuidará de sus mejores intereses y lo ayudará a elegir la cobertura adecuada para usted y su familia.

¡encuentre un agente de seguros independiente hoy mismo!