Velan suhde omaan pääomaan (myös kutsua kuin velan pääoman suhde) on pitkän aikavälin vakavaraisuus-suhde, joka osoittaa vakautta pitkän aikavälin finanssipolitiikan yritys. Se osoittaa velkojien rahoittamien varojen osuuden ja osakkeenomistajien rahoittamien varojen osuuden välisen suhteen. Kuten velan ja oman pääoman suhde ilmaisee suhdetta ulkoinen oma pääoma (velat) ja sisäinen oma pääoma (oma pääoma), se tunnetaan myös ”ulkoinen-sisäinen oman pääoman suhde”.,

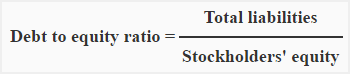

Kaava:

Velan suhde omaan pääomaan on laskettu jakamalla yhteensä velat oma pääoma.

osoittaja koostuu yhteensä nykyinen ja pitkän aikavälin velat ja nimittäjä koostuu yhteensä osakkeenomistajat’ oma pääoma mukaan lukien suositut varastossa. Molemmat kaavan elementit saadaan yhtiön taseesta.

Esimerkki 1:

ABC-yhtiö on hakenut lainaa., Lainanantaja pyytää laskemaan velan omavaraisuusasteen osana yhtiön pitkän aikavälin vakavaraisuustestiä.

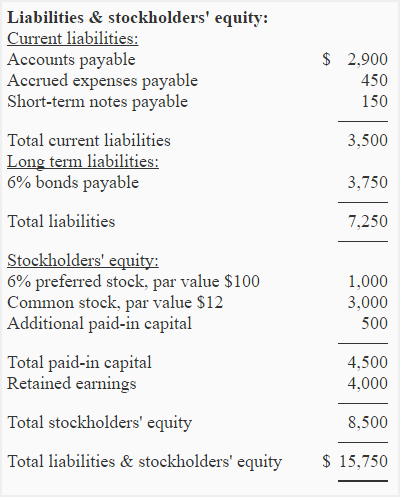

”Velat ja Osakkeenomistajat’ oma Pääoma” osa tase ABC-yhtiö on alla:

Vaaditaan: Laskea velan ja oman pääoman suhde yrityksen ABC.

Ratkaisu:

velkaantumisaste = velat Yhteensä/Stockholders’ equity

= 7,250/8,500

= 0.85

velan ja oman pääoman suhde yrityksen ABC on 0.85 tai 0,85 : 1., Se tarkoittaa, että velat ovat 85 prosenttia osakkeenomistajien omasta pääomasta tai voimme sanoa, että velkojat tarjoavat 85 senttiä jokaisesta dollarista, jonka osakkeenomistajat tarjoavat varojen rahoittamiseksi.

Merkitys ja tulkinta:

suhde On 1 (tai 1 : 1) tarkoittaa, että velkojat ja osakkeenomistajat yhtä edistävät varat liiketoiminnan.,

alle 1-suhde osoittaa, että osa varoista edellyttäen, joita osakkeenomistajien on suurempi kuin osa varoista on esittänyt velkojille ja suurempi kuin 1 suhde osoittaa, että osa varoista on esittänyt velkojille on suurempi kuin osa varoista on esittänyt osakkeenomistajille.

Velkojat yleensä kuin vähän velkaa suhteessa omaan pääomaan, koska alhainen (alle 1) on maininta paremman suojan niiden rahaa. Mutta osakkeenomistajat haluavat saada hyötyä velkojien tarjoamista varoista, joten he haluaisivat korkean velan omavaraisuusasteen.,

velkaosuus vaihtelee toimialoittain. Eri toimialoille on kehitetty erilaisia normeja. Yhdelle teollisuudenalalle ihanteellinen suhdeluku saattaa huolestuttaa toista teollisuudenalaa. Useimpien yritysten osalta suhdeluku 1 : 1 katsotaan yleensä tyydyttäväksi.

jos velka-omavaraisuusaste ja toinen kahdesta muusta yhtälöelementistä tunnetaan, voimme selvittää kolmannen elementin. Tarkastellaanpa esimerkiksi 2 ja 3.,

Esimerkki 2 – laskenta stockholders’ equity, kun yhteensä velat ja velkojen suhde omaan pääomaan on annettu

Petersen Trading Company on velat yhteensä $937,500 ja velan suhde omaan pääomaan 1,25. Lasketaan Petersenin kauppayhtiön osakkeenomistajien oma pääoma.

Ratkaisu

velkaantumisaste = velat Yhteensä/Yhteensä oma pääoma

tai

Yhteensä oma pääoma = Taseen velat/Velan suhde omaan pääomaan

= $937,500/1.,25

= $750,000.

Esimerkki 3 – laskenta yhteensä velat, kun osakkeenomistajien oman pääoman ja velan suhde omaan pääomaan on annettu

Luottamusmies Oyj: n velan suhde omaan pääomaan viime vuonna oli 0,75 ja osakkeenomistajat’ oma pääoma oli 750 000 dollaria. Mitkä olivat yhtiön velat yhteensä?

Ratkaisu

velkaantumisaste = velat Yhteensä/Yhteensä oma pääoma

tai

Yhteensä velat = Stockholders’ equity/Velka suhteessa omaan pääomaan

= $750,000/0.75

= $1000,000