ratio deuda / patrimonio (también denominado ratio deuda / patrimonio) es un coeficiente de solvencia a largo plazo que indica la solidez de las políticas financieras a largo plazo de una empresa. Muestra la relación entre la parte de los activos financiados por los acreedores y la parte de los activos financiados por los accionistas. Como el ratio deuda / capital expresa la relación entre el capital externo (pasivos) y el capital interno (capital accionario), también se conoce como «ratio de capital externo-interno».,

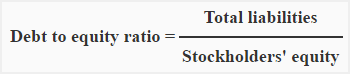

fórmula:

La relación deuda / patrimonio se calcula dividiendo el pasivo total por el patrimonio del accionista.

el numerador consiste en el total de pasivos corrientes y a largo plazo y el denominador consiste en el capital total de los accionistas, incluidas las acciones preferentes. Ambos elementos de la fórmula se obtienen del balance de la empresa.

Ejemplo 1:

ABC compañía ha solicitado un préstamo., El prestamista del préstamo le solicita que calcule la relación deuda / capital como parte de la prueba de solvencia a largo plazo de la empresa.

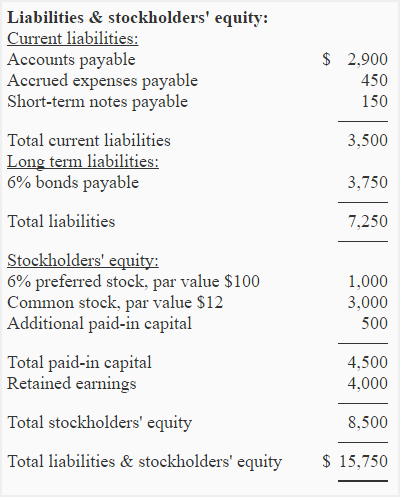

la sección «pasivos y Patrimonio de los accionistas» del balance de la compañía ABC se da a continuación:

Se requiere: calcular la relación deuda / patrimonio de la compañía ABC.

solución:

ratio deuda / capital = pasivo Total / capital de los accionistas

= 7,250 / 8,500

= 0.85

el ratio deuda / capital de la compañía ABC es 0.85 o 0.85 : 1., Significa que los pasivos son el 85% del capital de los accionistas o podemos decir que los acreedores proporcionan 85 centavos por cada dólar proporcionado por los accionistas para financiar los activos.

Significado e interpretación:

Una proporción de 1 (o 1 : 1) significa que los acreedores y a los accionistas por igual contribuir a los activos de la empresa.,

una relación inferior a 1 indica que la parte de los activos proporcionados por los accionistas es mayor que la parte de los activos proporcionados por los acreedores y una relación superior a 1 indica que la parte de los activos proporcionados por los acreedores es mayor que la parte de los activos proporcionados por los accionistas.

a los acreedores generalmente les gusta una baja relación deuda / capital porque una baja relación (menos de 1) es la indicación de una mayor protección a su dinero. Pero a los accionistas les gusta beneficiarse de los fondos proporcionados por los acreedores, por lo tanto, les gustaría una alta proporción de deuda a capital.,

el ratio de capital de deuda varía de una industria a otra. Se han desarrollado diferentes normas para diferentes industrias. Una proporción que es ideal para una industria puede ser preocupante para otra industria. Una relación de 1 : 1 se considera normalmente satisfactoria para la mayoría de las empresas.

si se conoce la relación deuda / capital y uno de los otros dos elementos de la ecuación, podemos calcular el tercer elemento. Consideremos el ejemplo 2 y 3.,

Ejemplo 2 – cálculo del capital de los accionistas cuando se dan los pasivos totales y la relación deuda / capital

La Petersen Trading Company tiene pasivos totales de 9 937,500 y una deuda ratio de capital de 1,25. Calcular el capital total de los accionistas de Petersen Trading Company.

solución

ratio deuda/capital = pasivo Total/capital total del accionista

O

capital total del accionista = pasivo Total / ratio deuda / capital

= $937,500 / 1.,25

= 7 750,000

Ejemplo 3-cómputo del pasivo total cuando se da el capital de los accionistas y la relación deuda / capital

La relación deuda / capital de Steward Corporation para el último año fue de 0.75 y el capital de los accionistas fue de 7 750,000. ¿Cuál era el pasivo total de la Corporación?

Solución

coeficiente de Endeudamiento = Total pasivos/Total capital social

o

Total pasivo = capital Contable/razón Deuda a capital

= $750,000/0.75

= $1000,000