un nostrum de longue date en économie est que l’inflation est toujours et partout un phénomène monétaire. Pendant des années, certains économistes se sont concentrés sur la croissance de la masse monétaire et la vitesse de la monnaie, qui est le rapport auquel la monnaie change de mains, pour déterminer la direction de la croissance et les risques pour les perspectives de l’inflation.,

Au cours des trois dernières décennies, la vitesse de l’argent a généralement diminué à mesure que la Fed a imposé des politiques désinflationnistes.

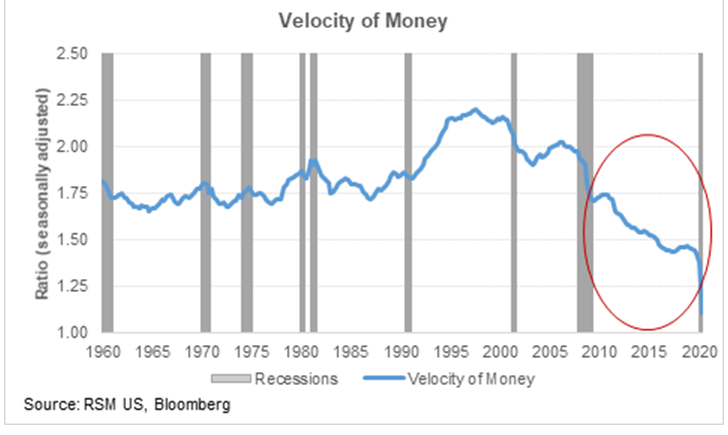

Au cours des trois dernières décennies, la vitesse de l’argent a généralement diminué à mesure que la Réserve fédérale a imposé des politiques désinflationnistes, de sorte que la mesure est tombée en disgrâce comme un moyen utile de prédire la direction de l’économie.,

Aujourd’hui, le choc large et profond déclenché par la pandémie a fait chuter la vitesse de l’argent, que je définis comme le niveau des prix multiplié par le nombre de transactions divisées par le stock d’argent, à un plus bas moderne de 1.1.

Donc la variation de la vitesse de l’argent est généralement une fonction de deux choses: le rythme de croissance de l’économie et de la croissance de la masse monétaire. Malgré une forte croissance de M2, la vitesse de l’argent a fortement diminué.,

Cela tendrait à suggérer que la croissance restera très lent après le premier rebond de l’économie, la réouverture de passe. En outre, malgré la forte augmentation de la politique budgétaire et monétaire pour éviter une catastrophe économique plus importante, ce risque pour les perspectives reste biaisé vers une désinflation ou une déflation pure et simple à court et moyen terme.

Les lectures de la vitesse à ces niveaux impliquent également une marge de manœuvre budgétaire généreuse et une marge de manœuvre pour une nouvelle politique monétaire peu orthodoxe de la Fed pour faire face au choc actuel et à l’économie post-pandémie., Le temps qui passe, les choses changent.