la question stratégique: crédit D’impôt pour L’achat D’une voiture hybride – est-ce le meilleur choix du gouvernement pour réduire la consommation de carburant et les émissions de carbone?

la politique du gouvernement américain d’étendre les crédits d’impôt à l’achat de voitures électriques et hybrides peut avoir des conséquences au-delà de la réduction des émissions de carbone. Par exemple, un consommateur qui achète une voiture hybride pourrait dépenser moins d’argent en essence et avoir plus d’argent à dépenser pour d’autres choses., Cela a des implications à la fois pour le consommateur individuel et pour l’économie en général.

même les personnes les plus riches – de Bill Gates à Oprah Winfrey – ne peuvent pas se permettre de posséder tout dans le monde. Chacun de nous a un budget qui limite l’étendue de notre consommation. Les économistes appellent cette limite une contrainte budgétaire. Dans notre exemple de politique, le choix d’une personne entre consommer de l’essence et tout le reste est limité par son revenu actuel. Supplémentaires de l’argent dépensé sur l’essence est de l’argent qui n’est pas disponible pour d’autres biens et services, et vice-versa., C’est pourquoi la contrainte budgétaire est appelée contrainte.

la contrainte budgétaire est régie par le revenu d’une part, la quantité d’argent qu’un consommateur a à dépenser pour la consommation et les prix des biens qu’il achète d’autre part.

explorer la question stratégique

quelles sont les implications budgétaires pour un consommateur qui possède une voiture hybride? Quelles décisions d’achat ce consommateur pourrait-il prendre compte tenu de ses économies sur l’essence, et comment cela, à son tour, affecte-t-il les objectifs de la Politique de subvention fiscale?

3.,1 Description de la contrainte budgétaire

LO1: définir une contrainte budgétaire, conceptuellement, mathématiquement et graphiquement.

3.2 la Pente de La Ligne Budgétaire

LO2: Interpréter la pente de la ligne budgétaire.

3.3 variations des prix et des revenus

LO3: illustre comment les variations des prix et des revenus modifient la contrainte budgétaire et la ligne budgétaire.

3.4 Coupons, Bons et Taxes

LO4: illustrez comment les coupons, les bons et les taxes modifient la contrainte budgétaire et la ligne budgétaire.

3.,5 Exemple de politique: la subvention de la voiture hybride et les Budgets des consommateurs

3.1 Description de la contrainte budgétaire

LO1: définir une contrainte budgétaire, conceptuellement, mathématiquement et graphiquement.

la contrainte budgétaire est l’ensemble de tous les ensembles qu’un consommateur peut se permettre compte tenu de son revenu. Nous supposons que le consommateur a un budget – une somme d’argent disponible pour dépenser en paquets. Pour l’instant, nous ne nous inquiétons pas de l’origine de cet argent ou de ce revenu, nous supposons simplement qu’un consommateur a un budget.

alors, que peut se permettre un consommateur?, Répondre à cela dépend des prix des marchandises en question. Supposons que vous alliez au magasin du campus pour acheter des barres énergétiques et de l’eau vitaminée. Si vous avez 5 $à dépenser, les barres énergétiques coûtent cinquante cents chacune et l’eau vitaminée coûte 1 bottle la bouteille, alors vous pouvez acheter 10 barres, et pas d’eau vitaminée, pas de barres et 5 bouteilles d’eau vitaminée, 4 barres et 2 eaux vitaminées, etc.,d= »3a7216d71d »>4

3

2

4

0

5

It is also true that you could spend less than $5 and have money left over., Nous devons donc considérer tous les paquets possibles-y compris n’en consommer aucun.

notez que nous nous concentrons sur des paquets de deux biens afin de maintenir la traçabilité (comme expliqué dans le module 1), mais il est simple de penser au-delà de deux biens en définissant l’un des biens comme « de l’argent dépensé pour tout le reste.”

Mathématiquement, le total des sommes que le consommateur dépense sur deux biens A et B est:

(3.1) , P_{A}A+P_{B}B

(3.2)P_{A}A+P_{B}B\geq j’

Remarque l’inégalité: Cette équation stipule que le consommateur ne peut pas dépenser plus que son revenu, mais peut dépenser moins., Nous pouvons simplifier cette hypothèse en limitant le consommateur à dépenser la totalité de ses revenus sur les deux biens. Cela nous permettra de nous concentrer sur la frontière de la contrainte budgétaire. Comme nous le verrons dans le Module 4, cette hypothèse est cohérente avec l’hypothèse plus c’est mieux-si vous pouvez consommer plus (si votre revenu le permet), vous le devriez parce que vous vous améliorerez. Avec cette hypothèse, nous pouvons écrire la contrainte budgétaire:

(3.3)P_{A}A+P_{B}B=I

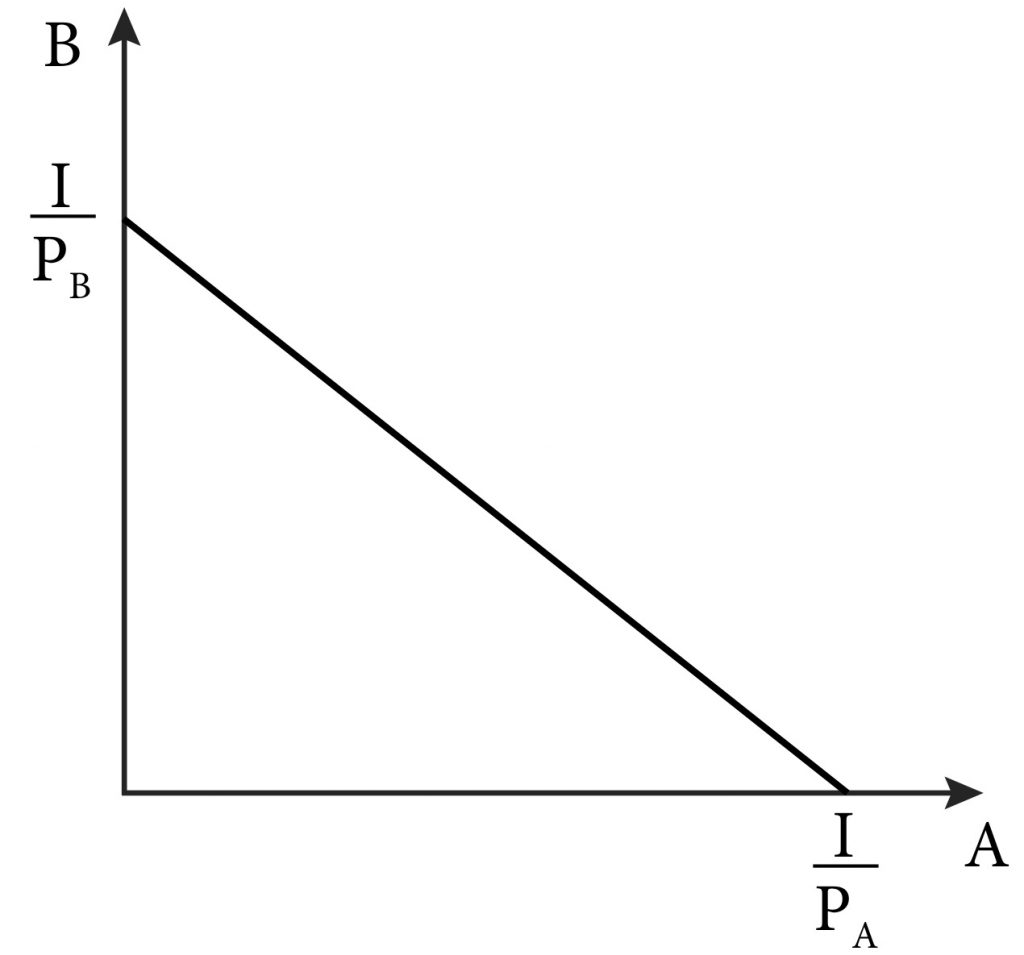

Graphiquement, on peut représenter cette contrainte budgétaire comme dans la Figure 3.1., Nous appelons cela la ligne budgétaire: la ligne qui indique les paquets possibles que le consommateur peut acheter en dépensant tous ses revenus.

Figure 3.1 la ligne budgétaire est le graphique de l’équation de contrainte budgétaire (3.3).

LO2: Interpréter la pente de la ligne budgétaire

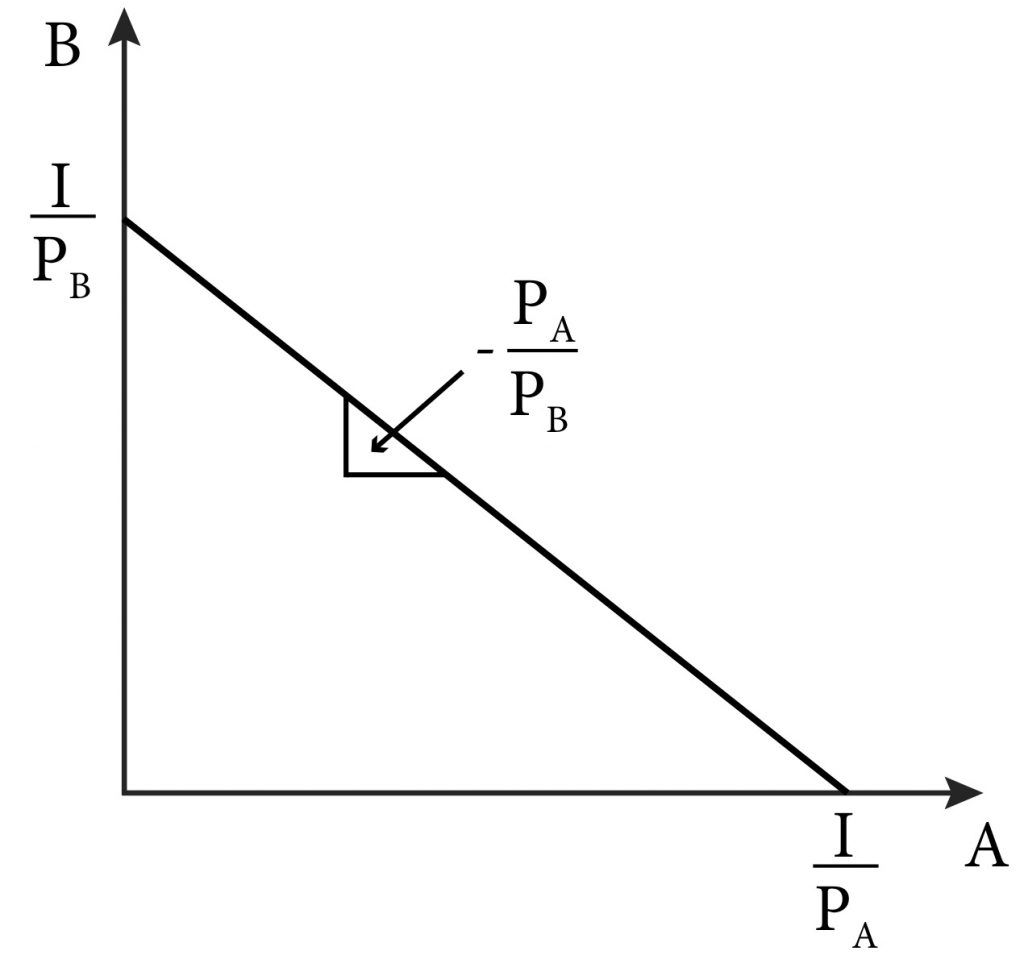

à Partir du graphique de la contrainte budgétaire dans la section 3.1, nous pouvons voir que la ligne budgétaire incline vers le bas et a une pente constante sur toute sa longueur. Cela a un sens intuitif: si vous achetez plus d’un bien, vous devrez acheter moins de l’Autre bien., Le taux auquel vous pouvez échanger l’un contre l’autre est déterminé par les prix des deux produits, et ils ne changent pas.

nous pouvons voir ces détails dans la Figure 3.2

Figure 3.2 interceptions et pente pour la ligne budgétaire

Nous pouvons trouver la pente de la ligne budgétaire facilement en réorganisant l’équation (3.3) de sorte que nous isolons B d’un côté. Notez que dans notre graphique, B est le bon sur l’axe vertical, nous allons donc réorganiser notre équation pour ressembler à une fonction standard avec B comme variable dépendante:

(3.,4) B=\frac{I} {P_ {b}}-\frac{P_{A}} {P_{B}} A

maintenant, nous avons notre ligne budgétaire représentée sous forme de pente ponctuelle où:

la première partie, \frac{I} {P_{B}}, est l’ordonnée à l’origine.

la deuxième partie,-\frac{P_{A}}{P_{B}} , est le coefficient de pente sur A.

notez que la pente de la ligne budgétaire est simplement le rapport des Prix, également appelé rapport des prix. C’est le taux auquel vous pouvez échanger un bon pour l’autre sur le marché. Pour voir cela, retournons au magasin campus avec 5 $à dépenser en barres énergétiques et en eau vitaminée.,

supposons que vous ayez initialement décidé d’acheter 5 bouteilles d’eau vitaminée et que vous les ayez placées dans un panier. Après réflexion, vous avez décidé d’échanger 1 bouteille contre 2 barres énergétiques. Maintenant, vous avez 4 bouteilles d’eau vitaminée et 2 barres énergétiques dans le panier. Si vous voulez encore plus de barres, le même compromis est disponible: 2 barres supplémentaires peuvent être obtenues si vous abandonnez une bouteille d’eau vitaminée, etc.

la pente de la ligne budgétaire est également appelée taux économique de substitution (ERS).,

la pente de la ligne budgétaire représente également le coût d’opportunité de consommer plus de bien A parce qu’elle décrit la quantité de bien B que le consommateur doit abandonner pour consommer une unité de plus de bien A. Le coût d’opportunité de quelque chose est la valeur de la prochaine meilleure alternative abandonnée pour l’obtenir. Par exemple, si vous décidez d’acheter une bouteille d’eau vitaminée de plus, vous devez abandonner deux barres énergétiques. Notez que le coût d’opportunité ne se limite pas à la consommation de biens matériels., Par exemple, le coût d’opportunité d’une heure de sieste pourrait être l’heure d’étude de la microéconomie qui ne s’est pas produite à cause de cela.

variations des prix et des revenus

LO3: illustrez comment les variations des prix et des revenus modifient la contrainte budgétaire et la ligne budgétaire.

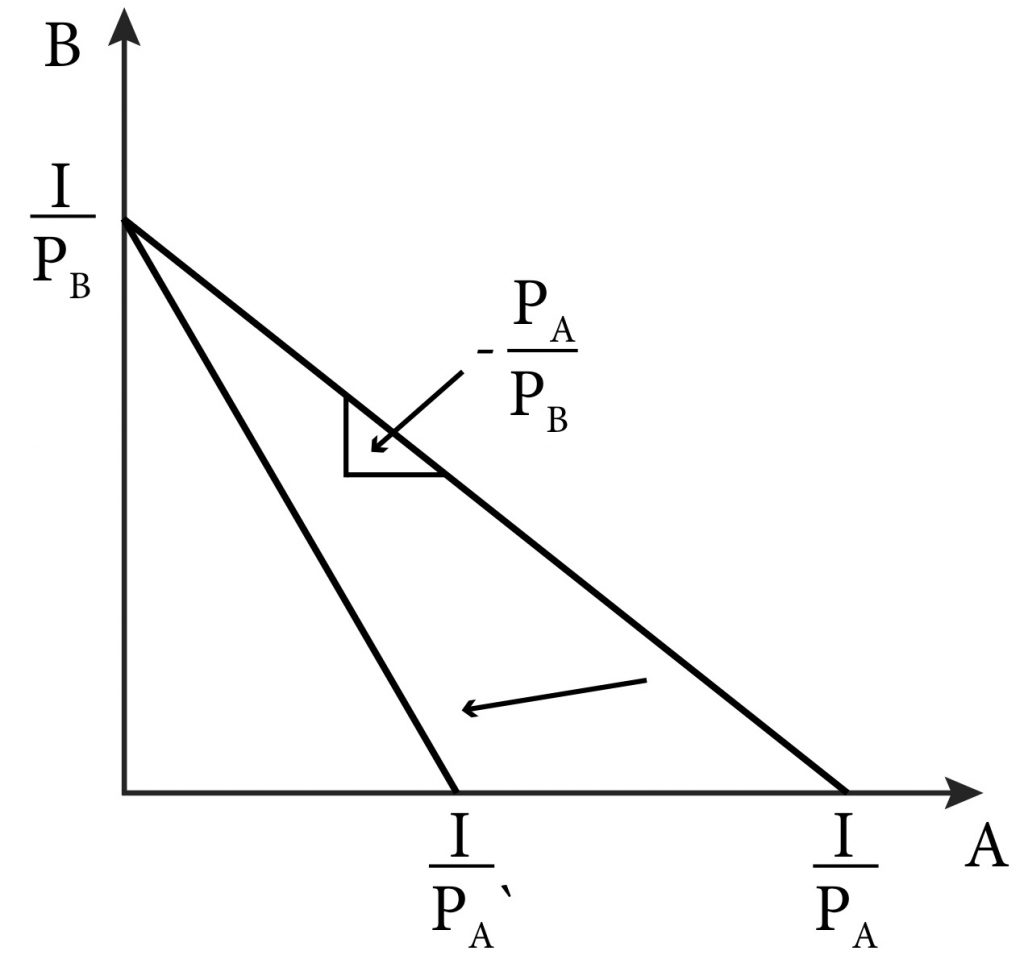

à partir de notre description mathématique de la ligne budgétaire, nous pouvons facilement voir comment les changements de prix et de revenus affectent la ligne budgétaire et l’ensemble de choix d’un consommateur —l’ensemble de tous les ensembles à sa disposition aux prix et aux revenus actuels. Revenons à l’équation (3.3):

(3.,3) P_{A}A+P_{B}B=I

Figure 3.3 La Modification du prix d’un bien modifie la pente de la ligne budgétaire.

4 Coupons, Taxes et bons

LO4: illustrez comment les coupons, les bons et les taxes modifient la contrainte budgétaire et la ligne budgétaire.

les contraintes budgétaires peuvent changer en raison des changements de prix et de revenus, mais considérons maintenant d’autres caractéristiques communes du marché réel qui peuvent affecter la contrainte budgétaire. Nous commençons par des coupons ou d’autres méthodes que les entreprises utilisent pour donner des rabais aux consommateurs.,

envisager un coupon ou une vente qui donne aux consommateurs un rabais sur le prix d’un article dans notre problème de contrainte budgétaire. Un coupon qui donne droit au porteur à un pourcentage de réduction du prix est essentiellement une réduction du prix et a précisément le même effet. Par exemple, un coupon de réduction de 20% sur un bien qui coûte normalement 10 is revient à réduire le prix à 8$.

plus compliqué est un coupon qui donne un pourcentage sur la totalité de l’achat. Dans ce cas, le pourcentage est pris à partir du prix des deux postes A et B dans notre problème de contrainte budgétaire., Dans ce cas, le rapport de prix, ou la pente de la contrainte budgétaire, ne change pas.

par exemple, si le prix de A est régulièrement de 10 $et le prix de B est régulièrement de 20 then, alors avec 20% de réduction sur la totalité de l’achat, les nouveaux prix sont respectivement de 8 respectively et 16 respectively. Intuitivement, nous pouvons voir que cela équivaut à augmenter le revenu, et atteint le même résultat: en élargissant le budget fixé, le consommateur peut maintenant se permettre des paquets avec plus de deux biens.,v id= »fcb91ccf7f »>

A

$10

$8

B

$20

$16

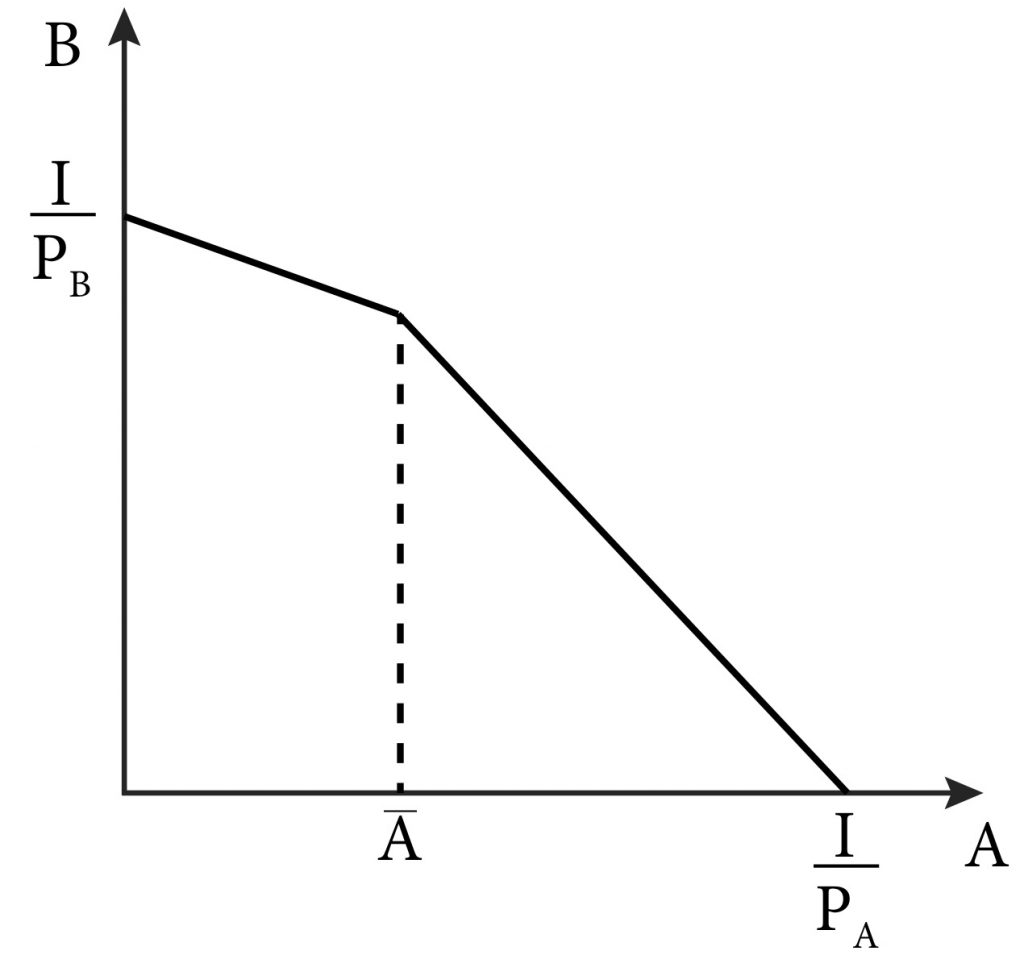

Another common discount is on a maximum number of items., Par exemple, vous pouvez voir une publicité pour 20% de réduction jusqu’à trois unités de bon A. Cette réduction réduit le coût d’opportunité de A en termes de B pour les trois premières unités, mais revient au coût d’opportunité initial par la suite. La Figure 3.4 illustre bien ce point.

Figure 3.4 l’effet d’une remise sur les premières unités A de A.

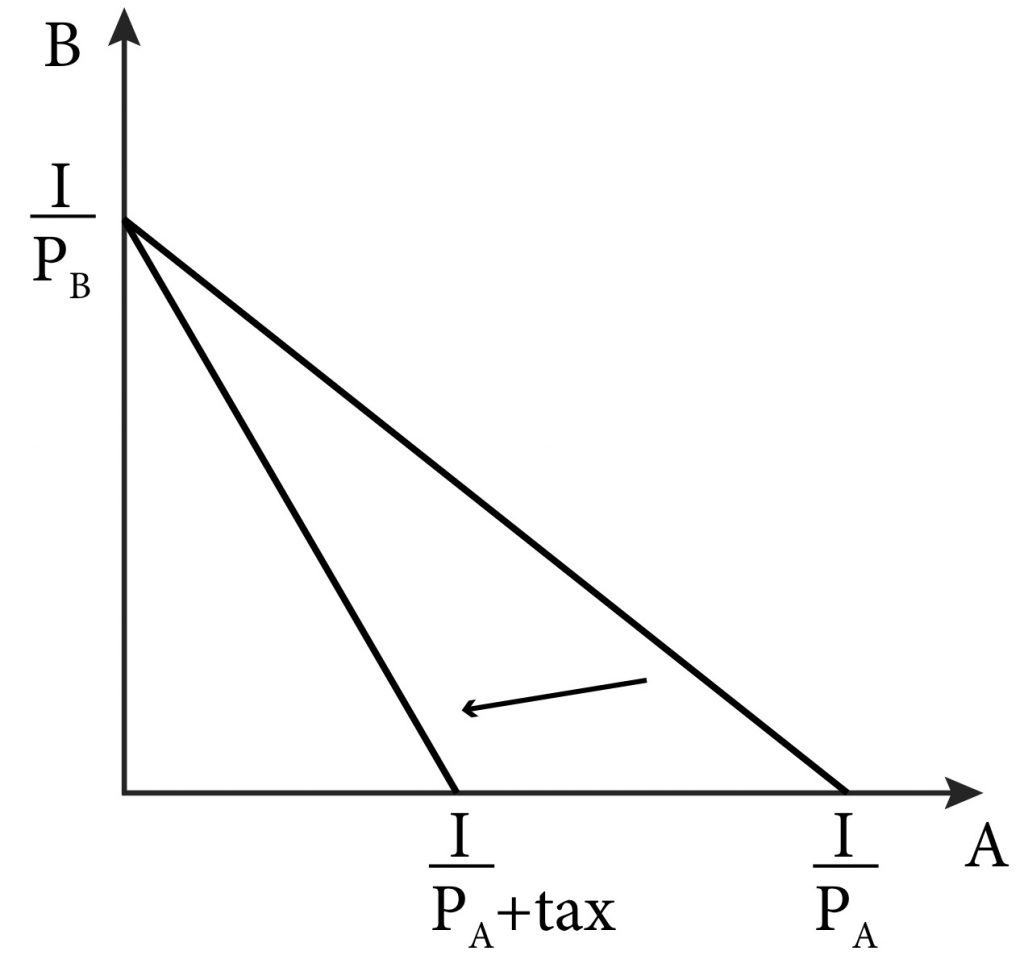

Les Taxes ont les mêmes effets que les coupons mais dans le sens opposé. Une taxe ad valorem est une taxe basée sur la valeur d’un bien, telle qu’une taxe de vente en pourcentage., En termes de contrainte budgétaire, une taxe ad valorem sur un bien spécifique équivaut à une augmentation de prix, comme le montre la Figure 3.5. Une taxe de Vente générale sur tous les biens a pour effet un déplacement parallèle de la ligne budgétaire vers l’intérieur. Notez également que les impôts sur le revenu sont, dans ce cas, fonctionnellement équivalents à une taxe de Vente générale, ils provoquent un déplacement parallèle vers l’intérieur de la ligne budgétaire.

Figure 3.5 une taxe ad valorem modifie la pente et l’intersection horizontale de la ligne budgétaire.,

Les Bons Qui donnent droit au porteur à une certaine quantité d’un bien (valeur ou quantité) sont légèrement plus compliqués. Revenons à votre achat d’eau vitaminée et de barres énergétiques. Supposons que vous ayez un bon pour 2 barres énergétiques gratuites.

Vous avez $5

Le prix de 1 barre d’énergie est de 0,50 $

Le prix de 1 flacon de vitamine eau est de $1.

Comment allons-nous maintenant tracer votre ligne budgétaire?,

un point de départ est de considérer le paquet simple qui contient2 barres énergétiques et 2 bouteilles d’eau vitaminée. Notez que renoncer à 1 ou 2 barres ne permet pas à l’étudiant de consommer plus d’eau vitaminée. Le coût d’opportunité de ces 2 barres est de 0, et la ligne budgétaire de cette partie a donc une pente de 0. Après l’utilisation du coupon, si l’étudiant souhaite plus de 2 bars, le coût d’opportunité est le même qu’avant .05 une bouteille d’eau vitaminée – et donc la ligne budgétaire à partir de ce moment est la même qu’avant. La nouvelle ligne budgétaire avec le bon a un pli.,

5 Exemple de politique: la subvention pour la voiture hybride et les Budgets des consommateurs

pour plusieurs modules, Nous avons examiné la Politique d’un crédit d’impôt pour la voiture hybride. Dans le Module 1, nous avons réfléchi aux différentes préférences de conduite d’un consommateur type. Dans le Module 2, nous avons traduit ces préférences en un type de fonction d’utilité et une courbe d’indifférence correspondante. Réfléchissons maintenant à la ligne budgétaire appropriée pour notre exemple de politique.

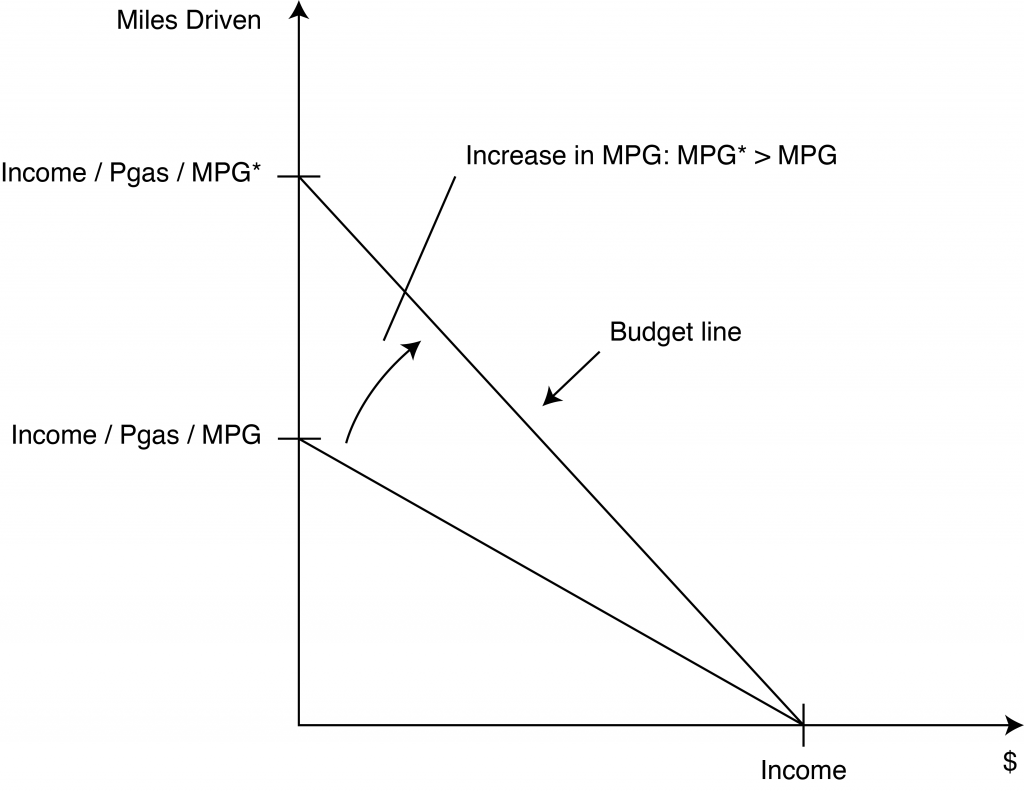

pour commencer, utilisons les deux mêmes axes que nous avons utilisés pour la carte de la courbe d’indifférence comme le montre la Figure 3.6., En d’autres termes, plaçons ‘miles driven’ sur l’axe horizontal et $, qui est tout l’argent dépensé pour d’autres consommations sur l’axe vertical. Pour l’instant, nous ne préciserons pas le niveau précis de revenu..

maintenant, nous pouvons demander, quel est le prix de ‘ Autre consommation? »Puisque nous parlons d’argent restant après avoir payé des kilomètres parcourus, le prix pour les autres consommations est simplement de 1. C’est parce que nous parlons d’argent lui-même et que le prix d’un dollar est un dollar. Donc, l’interception sur cet axe est simplement la valeur de I.

Mais quel est le prix d’un mile parcouru?, Cette question est plus compliquée et comprend le coût de maintenance et d’amortissement. Cependant, parce que nous nous concentrons sur l’effet de l’augmentation des miles par gallon d’essence, concentrons-nous uniquement sur le coût en ce qui concerne l’achat d’essence. Dans ce cas, le coût de la conduite d’un mile est le prix de l’essence divisé par les miles par gallon (MPG) de la voiture., Puisque nous nous intéressons à nouveau non pas à un individu mais à un groupe, Nous pouvons utiliser le prix moyen d’un gallon d’essence ordinaire divisé par le MPG moyen des voitures conduites aux États-Unis comme une approximation raisonnable du coût d’un mile conduit dans un cr non hybride. Maintenant, nous avons le « prix » de conduire un mile; diviser le revenu par ce prix nous donne l’interception sur l’axe « miles parcourus ».

la Figure 3.,6 contrainte budgétaire d’un consommateur pour la Politique de voiture hybride

maintenant que nous avons une contrainte budgétaire pour notre exemple de politique de subvention de voiture électrique et hybride, nous pouvons voir l’effet de la Politique sur la contrainte. Doubler le MPG de 20, disons, à 40, réduit considérablement le prix de la conduite d’un mile . Cette réduction entraîne le déplacement de l’interception « miles parcourus » vers le haut et l’ensemble de la contrainte budgétaire vers l’extérieur., Notez que maintenant, le consommateur typique peut se permettre de consommer des forfaits avec plus de miles parcourus et tout le reste – des forfaits qui ne leur étaient pas disponibles avant la Politique.

L’équation (3.4) résume la contrainte budgétaire pour les kilomètres parcourus et les autres marchandises.

(3.4) revenu = (PMiles Driven) (Miles Driven) + Dollars dépensés pour D’autres consommations

i

explorer les Questions de politique

- Que pouvons-nous dire de la disponibilité des forfaits après l’adoption du crédit d’impôt pour voitures hybrides par rapport à avant?, Les forfaits représentent-ils plus de consommation de seulement miles parcourus ou représentent-ils plus d’autres biens?

- Un autre type de voiture à kilométrage élevé (MPG élevé) est une voiture diesel. Aux États-Unis, cependant, le prix du gazole est généralement plus élevé que le prix du gaz ordinaire. Comment seul un MPG plus élevé déplacerait-il la ligne budgétaire de la Figure 3.9? Comment seul le gaz à prix plus élevé pourrait-il Modifier la ligne budgétaire de la figure 3.9? Comment ces deux facteurs ensemble modifieraient-ils la ligne budgétaire de la Figure 3.9?,

- si le gouvernement subventionne l’achat de voitures hybrides au moyen d’un rabais qui ajoute au revenu des consommateurs, qu’advient-il de la ligne budgétaire de la Figure 3.9?

revue: sujets et résultats D’apprentissage associés

3.1 Description de la contrainte budgétaire

LO1: définir une contrainte budgétaire

3.2 La pente de la ligne budgétaire

LO2: discuter de l’interprétation de la pente de la ligne budgétaire

3.3 variations des prix et des revenus

LO3: illustrer comment les variations des prix et des revenus modifient la contrainte budgétaire et la ligne budgétaire

3.,4 Coupons, Bons et Taxes

LO4: illustrez comment les coupons, Bons et taxes modifient la contrainte budgétaire et la ligne budgétaire

3.5 exemple de politique

apprendre: termes clés et Graphiques

taxe Ad Valorem

contrainte budgétaire

ligne budgétaire

taux économique de Substitution

coût D’opportunité

graphiques

budget Normal contrainte

contrainte budgétaire avec coupon

contrainte budgétaire avec bon

équations

contrainte budgétaire