vous connaissez le vieil adage » partager, c’est prendre soin? »Quand il s’agit de payer l’assurance maladie, la même règle s’applique.

alors que votre assurance automobile, l’assurance du propriétaire et du locataire couvrira souvent 100% de vos coûts une fois que vous avez touché votre franchise, l’assurance maladie est un peu différente.

Au Lieu de cela, la plupart des plans de santé partagent les coûts des soins médicaux entre vous et votre assurance maladie pendant une brève période de temps après avoir touché votre franchise—généralement par une méthode de partage des coûts appelée coassurance.,

avant de parler de coassurance

l’assurance maladie est très complexe et difficile à comprendre—un peu comme l’écriture de votre médecin. Il est facile de se perdre dans un labyrinthe de jargon et de jargon qui fait briller vos yeux.

avant de nous plonger dans la coassurance, voici une liste rapide de termes pour vous aider à naviguer dans la façon dont il est lié à votre plan d’assurance maladie:

-

franchise: c’est combien vous êtes censé payer pour les frais médicaux au cours de l’année avant que votre assurance maladie entre en vigueur.,

-

Out-of-pocket maximum: C’est le plus vous aurez à consacrer aux soins de santé avant votre régime d’assurance prélève 100% du reste.

-

Copay (ou copayment): il s’agit du tarif forfaitaire que vous payez pour des services de soins de santé spécifiques tels que des cliniques sans rendez-vous, des visites chez le médecin ou des ordonnances.

-

primes: c’est le montant que vous payez chaque mois pour votre assurance maladie. Il est important de se rappeler que vos primes ne comptent pas dans le calcul de votre franchise ou de votre montant maximal.

c’est bon? Ok, let’s go!

Qu’est-ce que la coassurance?,

comme mentionné précédemment, la coassurance est le pourcentage des services de santé que vous devez payer après avoir touché votre franchise pour l’année. Avec la coassurance, vous divisez le coût des services médicaux avec votre assurance maladie jusqu’à ce que vous atteigniez votre maximum.

comme mentionné précédemment, la coassurance est le pourcentage des services de santé que vous devez payer après avoir touché votre franchise pour l’année.,

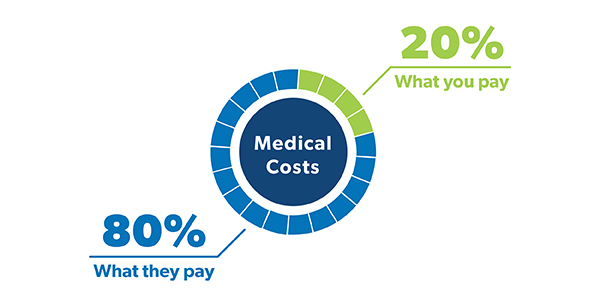

lorsque vous regardez votre police, vous verrez votre coassurance affichée comme une fraction—quelque chose comme 80/20 ou 70/30. La plupart des gens sont habitués à avoir une politique de coassurance standard 80/20, ce qui signifie que vous êtes responsable de 20% de vos frais médicaux et que votre assurance maladie prendra en charge les 80% restants.

![]()

avez-vous le droit de la couverture d’assurance santé? Vous pourriez sauver des centaines!

Vous cherchez des moyens d’économiser de l’argent sur l’assurance maladie? (N’est-ce pas tout le monde?,) Les régimes de santé avec une coassurance plus élevée ont généralement des primes mensuelles plus faibles. C’est parce que vous prenez plus de risques. Vous constaterez donc que la plupart des plans de santé avec une coassurance 70/30 ont des primes inférieures à celles d’un plan 80/20.

donc, si vous êtes en bonne santé et que vous avez un bon fonds d’urgence en place, il pourrait être judicieux de rechercher un plan de santé avec une coassurance plus élevée.

Comment fonctionne la Coassurance de Travail?

D’accord, il peut être utile de penser à la façon dont vous payez les dépenses de soins de santé par étapes., Le montant que vous paierez dépend de la phase dans laquelle vous vous trouvez.

Phase 1: la phase de franchise

avant que votre assurance n’entre en vigueur, vous devrez payer tous vos frais médicaux jusqu’à ce que vous atteigniez votre franchise. Donc, si vous avez une police d’assurance avec une franchise de 1 000$, c’est combien vous dépenserez en frais médicaux avant d’obtenir de l’aide de l’assurance.

c’est pourquoi il est important d’avoir assez d’argent dans l’épargne pour couvrir votre franchise si vous en avez besoin., Avoir un fonds d’urgence entièrement financé ou mettre systématiquement de l’argent dans un compte d’épargne-santé (HSA) si vous en avez un pourrait vous aider à couvrir les frais de santé pendant cette phase de franchise.

Une fois que vous avez atteint votre franchise, vous entrerez dans la phase suivante. Qui est . . .

Phase 2: La phase de coassurance

Voici la cavalerie! À ce stade, votre assurance maladie viendra et vous aidera à payer une grande partie de vos dépenses de santé pour le reste de l’année pendant que vous payez votre taux de coassurance.,

disons que vous avez déjà touché votre franchise plus tôt dans l’année et, lors d’un match de flag football Ce mois-ci, vous prenez ce conseil de « casser une jambe” un peu trop littéralement. Ouch.

Après un voyage à la salle d’urgence, vous obtenez une radiographie et ils ont mis un plâtre sur votre jambe cassée. Après tout le traitement, le coût total de tous les nouveaux services de santé reçus est de 2 500$.

Si vous avez un plan de coassurance 80/20, cela signifie que vous serez responsable de 500 $et que votre assurance maladie s’occupera du reste. Ouf!,

vous continuerez à payer votre taux de coassurance des frais médicaux pour l’année jusqu’à ce que vous atteigniez votre maximum de votre poche. Ce qui nous amène à la dernière phase . . .

Phase 3: la phase maximale Out-of-Pocket

louez les mains! Une fois que vous avez atteint votre maximum de poche, vous avez terminé. Votre régime d’assurance paiera 100% du reste de vos frais médicaux pour l’année, et tout ce que vous avez à faire est de continuer à payer vos primes. Les limites maximales fixées pour les régimes de santé à franchise élevée en 2019 sont de 6 750 for pour les particuliers et de 13 500 for pour les régimes familiaux.,1

rappelez-vous que votre franchise et les trois phases se réinitialisent chaque année, alors assurez-vous de considérer cela avec tous les traitements nécessaires.

coassurance et Copays: Quelle est la différence?

Vous avez probablement aussi entendu le terme copay lancé pendant que vous magasinez pour l’assurance maladie lors de l’inscription ouverte.

comme la coassurance, les copays (ou copayments) ne sont qu’une autre façon dont les plans de santé répartissent les coûts médicaux entre vous et votre assureur maladie. Mais il ya quelques différences.,

Au lieu de payer un pourcentage de vos frais médicaux, les copays sont des frais fixes pour les services de santé comme les visites chez le médecin, les médicaments sur ordonnance et les voyages à la salle d’urgence. Votre plan d’assurance maladie fixe ces frais copay pour différents types de services de santé.

disons que vous tombez malade, faites un voyage au bureau de votre médecin et que le coût de la visite est de 150$. Si vous avez un copay de 50 $pour les visites chez le médecin, c’est combien vous paierez (et votre assurance maladie paie pour l’autre 100$). Avec un plan de coassurance 80/20, vous paieriez 30 $pour la visite.,

mais deux semaines plus tard, vous devez aller à la salle d’urgence et, cette fois, vous vous faites frapper avec une étiquette de prix de 2 000$. Avec un copay de 250 for pour les visites aux urgences, c’est combien vous devrez. Avec 20% de coassurance, votre part du coût est de 400$.

alors, quel est le meilleur: coassurance ou copays? Tout dépend vraiment d’un certain nombre de facteurs différents—y compris les besoins de santé globaux de votre famille, Le coût des primes et le montant que vous prévoyez dépenser pour les soins médicaux au cours d’une année donnée.,

Comme nous l’avons dit: les choses peuvent devenir super déroutantes lorsque nous parlons de coassurance et de copays et combien vous devrez pour quoi. Assurez-vous donc de revoir votre plan de santé au moins une fois par année et de savoir exactement quel type de partage des coûts est inclus dans votre police. De cette façon, vous ne souffrez pas d’un cas de choc autocollant lorsque vos factures médicales entrent.

travailler avec un pro de L’assurance maladie

avez-vous encore des questions sur la coassurance?, Un agent d’assurance maladie indépendant peut vous montrer comment votre coassurance affecte vos coûts globaux de soins de santé, et vous aider à examiner et à comparer vos options de régime de soins de santé.

notre Programme de fournisseur local approuvé (PEL) facilite grandement la recherche d’un professionnel de qualité dans votre région qui veillera à vos meilleurs intérêts et vous aidera à choisir la bonne couverture pour vous et votre famille.

trouvez un agent d’assurance indépendant dès aujourd’hui!