Debt to equity ratio (anche chiamato come debt equity ratio) è un rapporto di solvibilità a lungo termine che indica la solidità delle politiche finanziarie a lungo termine di una società. Mostra la relazione tra la parte di attività finanziata dai creditori e la parte di attività finanziata dagli azionisti. Poiché il rapporto debito / patrimonio esprime il rapporto tra patrimonio netto esterno (passività) e patrimonio netto interno (patrimonio netto dell’azionista), è anche noto come “rapporto tra patrimonio netto esterno e interno”.,

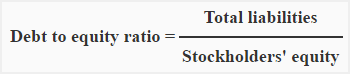

Formula:

Il rapporto debito / patrimonio netto è calcolato dividendo il totale delle passività per il patrimonio netto dell’azionista.

Il numeratore è costituito dal totale delle passività correnti e a lungo termine e il denominatore è costituito dal totale del patrimonio netto degli azionisti, comprese le azioni privilegiate. Entrambi gli elementi della formula sono ottenuti dal bilancio della società.

Esempio 1:

La società ABC ha richiesto un prestito., Il creditore del prestito richiede di calcolare il rapporto debito / patrimonio netto come parte del test di solvibilità a lungo termine della società.

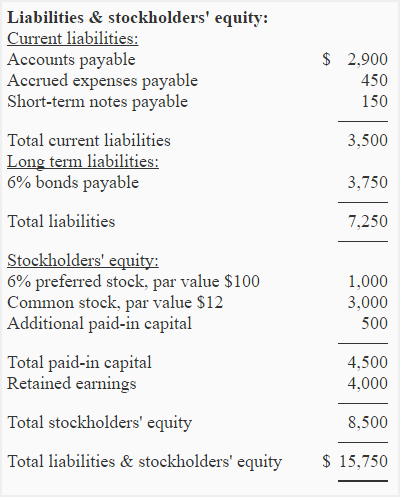

La sezione “Passività e patrimonio netto” dello stato patrimoniale della società ABC è riportata di seguito:

Obbligatorio: calcolare il rapporto debito / patrimonio netto della società ABC.

Soluzione:

Rapporto debito/patrimonio netto = Totale passività/Patrimonio netto degli azionisti

= 7.250 / 8.500

= 0,85

Il rapporto debito / patrimonio netto della società ABC è 0,85 o 0,85 : 1., Significa che le passività sono l ‘ 85% del capitale azionario degli azionisti o possiamo dire che i creditori forniscono 85 centesimi per ogni dollaro fornito dagli azionisti per finanziare le attività.

Significato e interpretazione:

Un rapporto di 1 (o 1 : 1) significa che creditori e azionisti contribuiscono ugualmente al patrimonio dell’impresa.,

Un rapporto inferiore a 1 indica che la parte delle attività fornite dagli azionisti è maggiore della parte delle attività fornite dai creditori e un rapporto superiore a 1 indica che la parte delle attività fornite dai creditori è maggiore della parte delle attività fornite dagli azionisti.

Creditori di solito come un basso rapporto debito / equity perché un basso rapporto (meno di 1) è l’indicazione di una maggiore protezione per il loro denaro. Ma gli azionisti come per ottenere beneficio dai fondi forniti dai creditori quindi vorrebbero un elevato rapporto debito / patrimonio netto.,

Il rapporto tra debito e capitale netto varia da settore a settore. Diverse norme sono state sviluppate per diversi settori. Un rapporto che è ideale per un settore può essere preoccupante per un altro settore. Un rapporto di 1 : 1 è normalmente considerato soddisfacente per la maggior parte delle aziende.

Se il rapporto debito / patrimonio netto e uno degli altri due elementi dell’equazione è noto, possiamo elaborare il terzo elemento. Si consideri l’esempio 2 e 3.,

Esempio 2 – calcolo del patrimonio netto degli azionisti quando sono indicati il totale delle passività e il rapporto debito / patrimonio

La Petersen Trading Company ha passività totali di $937.500 e un debito equity ratio di 1,25. Calcola il patrimonio netto totale degli azionisti di Petersen Trading Company.

Soluzione

Rapporto debito/patrimonio = Totale passività/Totale patrimonio netto

o

Totale patrimonio netto = Totale passività / Rapporto debito / patrimonio

= $937.500 / 1.,25

= $750,000

Esempio 3 – calcolo delle passività totali quando sono indicati il rapporto tra capitale e debito degli azionisti

Il rapporto debito / patrimonio netto di Steward Corporation per l’ultimo anno è stato di 0,75 e il patrimonio netto degli azionisti è stato di $750,000. Quali erano le passività totali della società?

Soluzione

Rapporto debito / patrimonio netto = Totale passività/Patrimonio netto totale

o

Totale passività = Patrimonio netto/Debito/patrimonio netto degli azionisti

= $750.000/0,75

= $1000.000