Debt to equity ratio (ook wel debt equity ratio genoemd) is een solvabiliteitsratio op lange termijn die de soliditeit van het financiële langetermijnbeleid van een onderneming aangeeft. Het toont de relatie tussen het gedeelte van de activa dat door crediteuren wordt gefinancierd en het gedeelte van de activa dat door aandeelhouders wordt gefinancierd. Aangezien de verhouding tussen de schuld en het eigen vermogen de relatie tussen externe aandelen (passiva) en interne aandelen (aandelen van de aandeelhouder) uitdrukt, wordt deze ratio ook wel “externe-interne aandelenratio”genoemd.,

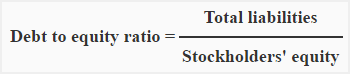

formule:

schuld / eigen vermogen ratio wordt berekend door de totale passiva te delen door het eigen vermogen van de aandeelhouder.

De teller bestaat uit het totaal van de kortlopende en langlopende verplichtingen en de noemer bestaat uit het totale eigen vermogen van aandeelhouders, inclusief preferente aandelen. Beide elementen van de formule worden verkregen uit de balans van het bedrijf.

Voorbeeld 1:

ABC company heeft een lening aangevraagd., De kredietgever van de lening vraagt u om de schuld / aandelenverhouding te berekenen als onderdeel van de solvabiliteitstest op lange termijn van het bedrijf.

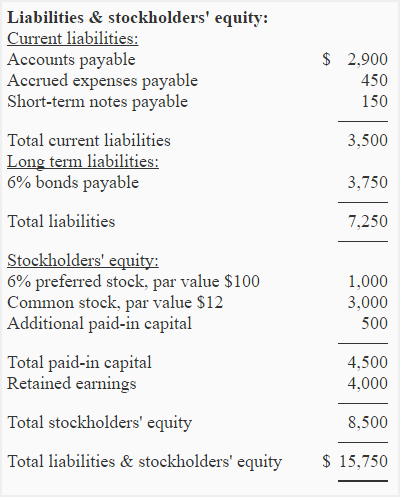

de rubriek” passiva en aandelen van Aandeelhouders”van de balans van ABC company wordt hieronder gegeven:

vereist: Bereken de schuld / aandelenverhouding van ABC company.

oplossing:

Debt to equity ratio = Total liabilities / Stock Holders’ equity

= 7.250 / 8.500

= 0,85

de debt to equity ratio van ABC company is 0,85 of 0,85: 1., Het betekent dat de verplichtingen 85% van de aandelen van aandeelhouders zijn of we kunnen zeggen dat de crediteuren 85 cent voor elke dollar verstrekken die door aandeelhouders wordt verstrekt om de activa te financieren.

betekenis en interpretatie:

een verhouding van 1 (of 1 : 1) betekent dat crediteuren en aandeelhouders gelijkelijk bijdragen aan de activa van het bedrijf.,

een ratio kleiner dan 1 geeft aan dat het door aandeelhouders verschafte gedeelte van de activa groter is dan het door schuldeisers verschafte gedeelte van de activa en een ratio groter dan 1 geeft aan dat het door schuldeisers verschafte gedeelte van de activa groter is dan het door aandeelhouders verschafte gedeelte van de activa.

crediteuren houden meestal van een lage schuld / eigen vermogen ratio omdat een lage ratio (minder dan 1) de indicatie is van een betere bescherming van hun geld. Maar aandeelhouders willen profiteren van de fondsen die door de crediteuren daarom zouden ze graag een hoge schuld aan aandelen ratio.,

verhouding schuld / eigen vermogen varieert van bedrijfstak tot bedrijfstak. Voor verschillende industrieën zijn verschillende normen ontwikkeld. Een verhouding die ideaal is voor de ene industrie kan zorgelijk zijn voor een andere industrie. Een verhouding van 1 : 1 wordt doorgaans voor de meeste bedrijven bevredigend geacht.

als de verhouding schuld / eigen vermogen en een van de twee andere vergelijkingselementen bekend zijn, kunnen we het derde element uitwerken. Denk aan voorbeeld 2 en 3.,

Voorbeeld 2 – berekening van het eigen vermogen van aandeelhouders wanneer de totale passiva en de verhouding schuld / eigen vermogen worden gegeven

De Petersen Trading Company heeft totale passiva van $937.500 en een verhouding schuld / eigen vermogen van 1,25. Bereken het totale aandelenkapitaal van Petersen Trading Company.

oplossing

Debt to equity ratio = Total passives/Total stockholder ’s equity

or

Total stockholder’ s equity = Total passives/Debt to equity ratio

= $937.500 / 1.,25

= $750.000

Voorbeeld 3-berekening van de totale verplichtingen wanneer het eigen vermogen en de schuld / aandelenverhouding van de aandeelhouders worden gegeven

de schuld / aandelenverhouding van de Steward Corporation voor het afgelopen jaar was 0,75 en het eigen vermogen van de aandeelhouders was $750.000. Wat waren de totale verplichtingen van het bedrijf?

Oplossing

Debt to equity ratio = Totaal verplichtingen Totaal eigen vermogen

of

Totaal passiva = Eigen vermogen/Schulden / eigen vermogen-ratio

= $750,000/0.75

= $1000,000