znasz stare powiedzenie „dzielenie się to troska?”Jeśli chodzi o płacenie za ubezpieczenie zdrowotne, obowiązuje ta sama zasada.

podczas gdy ubezpieczenie samochodu, ubezpieczenie właściciela domu i najemcy często pokrywa 100% kosztów po potrąceniu, ubezpieczenie zdrowotne jest trochę inne.

zamiast tego, większość planów zdrowotnych dzieli koszty opieki medycznej między Ciebie a twoje ubezpieczenie zdrowotne na krótki okres czasu po osiągnięciu odliczenia—zwykle za pomocą metody podziału kosztów zwanej koinsurance.,

zanim porozmawiamy o koasekuracji

ubezpieczenie zdrowotne jest bardzo skomplikowane i trudne do zrozumienia—coś w rodzaju pisma lekarza. Łatwo jest zgubić się w labiryncie żargonu i żargonu, który sprawia, że oczy glazury nad.

zanim przejdziemy do koasekuracji, oto krótka lista warunków, które pomogą Ci w poruszaniu się po tym, jak wiąże się ona z Twoim planem ubezpieczenia zdrowotnego:

-

odliczenie: oto, ile masz zapłacić za koszty leczenia w ciągu roku przed rozpoczęciem ubezpieczenia zdrowotnego.,

-

To jest najwięcej, co musisz wydać na opiekę zdrowotną w ciągu roku, zanim twój plan ubezpieczeniowy odbierze 100% reszty.

-

Copay (lub copayment): jest to zryczałtowana stawka za określone usługi opieki zdrowotnej, takie jak przychodnie, wizyty u lekarza lub recepty.

-

składki: tyle płacisz co miesiąc za ubezpieczenie zdrowotne. Ważne jest, aby pamiętać, że składki nie liczą się do odliczeń lub maksimum z kieszeni.

masz? Dobra, idziemy!

Co To jest Koinsurance?,

jak wspomniano wcześniej, koasekuracja to odsetek świadczeń zdrowotnych, za które jesteś odpowiedzialny po potrąceniu podatku za dany rok. Dzięki koinsurance dzielisz koszty usług medycznych z ubezpieczeniem zdrowotnym, dopóki nie osiągniesz maksimum z kieszeni.

jak wspomniano wcześniej, koasekuracja to odsetek świadczeń zdrowotnych, za które jesteś odpowiedzialny po osiągnięciu odliczenia za dany rok.,

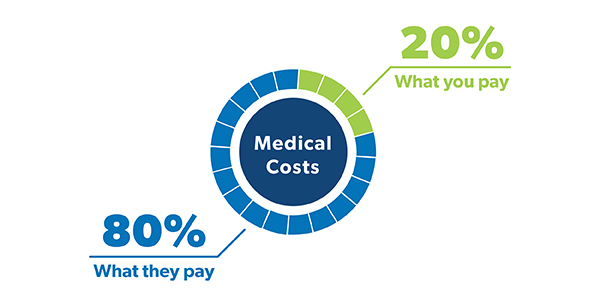

kiedy spojrzysz na swoją polisę, zobaczysz, że koasekuracja jest pokazana jako ułamek—coś w rodzaju 80/20 lub 70/30. Większość ludzi jest przyzwyczajona do Standardowej polisy koasekuracyjnej 80/20, co oznacza, że jesteś odpowiedzialny za 20% kosztów leczenia, a twoje ubezpieczenie zdrowotne zajmie się pozostałymi 80%.

![]()

Czy masz odpowiednie ubezpieczenie zdrowotne? Możesz uratować setki!

szukasz sposobów na zaoszczędzenie na ubezpieczeniu zdrowotnym? (Czyż nie wszyscy?,) Plany zdrowotne z wyższą koasekuracją mają zazwyczaj niższe składki miesięczne. To dlatego, że podejmujesz większe ryzyko. Więc przekonasz się, że większość planów zdrowotnych z koasekuracją 70/30 ma niższe składki niż plan 80/20.

tak więc, jeśli jesteś w większości zdrowy i masz dobry fundusz awaryjny, może być dobrym pomysłem, aby poszukać planu zdrowotnego z wyższym koinsurance.

jak działa koasekuracja?

ok, to może pomóc pomyśleć o tym, jak płacisz za koszty opieki zdrowotnej w etapach., To, ile zapłacisz, zależy od tego, w jakiej fazie jesteś.

Faza 1: faza odliczenia

zanim twoje ubezpieczenie zacznie działać, będziesz musiał zapłacić za wszystkie koszty leczenia, dopóki nie osiągniesz odliczenia. Tak więc, jeśli masz polisę ubezpieczeniową z 1000 dolarów odliczenia, to ile wydasz na wydatki medyczne, zanim otrzymasz pomoc z ubezpieczenia.

dlatego ważne jest, aby mieć wystarczającą ilość pieniędzy na oszczędności, aby pokryć swoje odliczenie, jeśli potrzebujesz., Posiadanie w pełni finansowanego funduszu ratunkowego lub konsekwentne wpłacanie pieniędzy na konto oszczędnościowe (HSA), jeśli masz, może pomóc w pokryciu kosztów zdrowotnych podczas tej fazy odliczenia.

Po przekroczeniu limitu wejdziesz do następnej fazy. Czyli . . .

Faza 2: Faza koasekuracji

nadchodzi kawaleria! W tym momencie twoje ubezpieczenie zdrowotne wejdzie i pomoże ci zapłacić za dużą część wydatków na zdrowie przez resztę roku, podczas gdy płacisz stawkę koasekuracji.,

Załóżmy, że już w tym roku trafiłeś w swoje odliczenie i podczas meczu flagowego w tym miesiącu bierzesz tę radę „połamania nóg” trochę zbyt dosłownie. AUĆ.

Po wizycie na izbie przyjęć robisz prześwietlenie i zakładają Ci gips na złamaną nogę. Po całym leczeniu całkowity koszt wszystkich nowych usług zdrowotnych otrzymał $ 2,500.

Jeśli masz plan koasekuracji 80/20, oznacza to, że będziesz odpowiedzialny za 500$, a twoje ubezpieczenie zdrowotne zajmie się resztą. Whew!,

będziesz płacił składki na ubezpieczenie zdrowotne za cały rok, dopóki nie osiągniesz swojego maksimum. Co prowadzi nas do ostatniej fazy . . .

Phase 3: The Out-of-Pocket Maximum Phase

Pochwal ręce! Kiedy osiągniesz maksimum, jesteś skończony. Twój plan ubezpieczeniowy zapłaci za 100% reszty kosztów leczenia w ciągu roku, a wszystko, co musisz zrobić, to nadal płacić składki. Maksymalne limity ustalone dla planów zdrowotnych o wysokiej wartości w 2019 to $6,750 dla osób fizycznych i $13,500 dla planów rodzinnych.,1

pamiętaj, że odliczanie i trzy fazy resetują się każdego roku, więc upewnij się, że bierzesz to pod uwagę przy wszelkich potrzebnych zabiegach.

Koinsurance i Copays: Jaka jest różnica?

prawdopodobnie słyszałeś też termin copay rzucany podczas zakupów ubezpieczenia zdrowotnego podczas otwartej rekrutacji.

podobnie jak koinsurance, copays (lub copayments) to kolejny sposób, w jaki plany zdrowotne dzielą koszty leczenia między Ciebie a twojego ubezpieczyciela. Ale są pewne różnice.,

zamiast płacić procent kosztów leczenia, copays to zryczałtowana opłata za usługi zdrowotne, takie jak wizyty lekarskie, leki na receptę i wyjazdy na pogotowie. Twój plan ubezpieczenia zdrowotnego określa te opłaty copay dla różnych rodzajów usług zdrowotnych.

Załóżmy, że zachorujesz, udasz się do gabinetu lekarskiego, a koszt wizyty to 150$. Jeśli masz 50 $ copay na wizyty u lekarza, tyle zapłacisz (a twoje ubezpieczenie zdrowotne płaci za pozostałe 100$). Z planem koasekuracji 80/20, zapłaciłbyś 30 dolarów za wizytę.,

ale dwa tygodnie później musisz iść na pogotowie i tym razem dostaniesz 2000 dolarów. Z kopią 250 dolarów za wizyty na pogotowiu, tyle będziesz winien. Z 20% koinsurance, Twój udział w kosztach wynosi $400.

co jest lepsze: Koinsurance czy copays? Tak naprawdę wszystko zależy od wielu różnych czynników—w tym od ogólnych potrzeb zdrowotnych Twojej rodziny, kosztów składek i przewidywanych wydatków na opiekę medyczną w danym roku.,

tak jak powiedzieliśmy: sprawy mogą być bardzo zagmatwane, gdy mówimy o koinsurance i copays i ile będziesz winien za co. Dlatego upewnij się, że przeglądasz swój plan zdrowia co najmniej raz w roku i pamiętaj, jaki dokładnie rodzaj podziału kosztów jest zawarty w Twojej polisie. W ten sposób nie doznasz szoku z naklejkami, gdy pojawią się Twoje rachunki medyczne.

praca z ubezpieczeniem zdrowotnym

masz jeszcze jakieś pytania dotyczące koasekuracji?, Niezależny agent ubezpieczenia zdrowotnego może pokazać, w jaki sposób koasekuracja wpływa na ogólne koszty opieki zdrowotnej, a także pomóc w przeglądzie i porównaniu opcji planu opieki zdrowotnej.

Nasz zatwierdzony program lokalnego dostawcy (ELP) sprawia, że bardzo łatwo jest znaleźć wysokiej jakości specjalistę w Twojej okolicy, który będzie dbał o twoje najlepsze interesy i pomoże Ci wybrać odpowiedni zasięg dla Ciebie i Twojej rodziny.

Znajdź niezależnego agenta ubezpieczeniowego już dziś!