nie ma tu jednoznacznej, dobrej lub złej odpowiedzi; istnieją plusy i minusy zarówno zakupu pojedynczych obligacji, jak i zakupu Funduszu wzajemnego, który inwestuje w obligacje. W niektórych przypadkach najbardziej sensowne jest łączenie obligacji indywidualnych z funduszami obligacyjnymi. Właściwy wybór zależy od twojej zdolności i zainteresowania badaniem początkowych inwestycji, Twojej gotowości do śledzenia ich na bieżąco, kwoty pieniędzy, które musisz zainwestować, i tolerancji na różne rodzaje ryzyka.,

obligacje Indywidualne

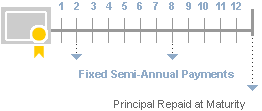

cechą wyróżniającą obligacje Indywidualne jest ich zobowiązanie do wypłaty określonej kwoty dochodu w regularnych odstępach czasu, zwykle dwa razy w roku. Dochód ten jest zazwyczaj wyrażany za pomocą kuponu—który w większości przypadków jest stały. Dyrektor obligacji wraca do ciebie, gdy obligacje dojrzeją.

innym kluczowym czynnikiem różnicującym poszczególne obligacje jest to, że dają one możliwość kupna na stałą stopę zwrotu lub „rentowność” w momencie zakupu., Obliczając przyszłe przepływy pieniężne-na podstawie kuponu i kapitału obligacji – w funkcji ceny zakupu, można uzyskać całkowity zwrot lub rentowność do terminu zapadalności—lub rentowność do wezwania w przypadku obligacji podlegających wezwaniu. Ten zysk to roczny zwrot z początkowej inwestycji w określonym z góry terminie w przyszłości. Pamiętaj, że osiągnięcie tej obliczonej rentowności opiera się na dwóch ważnych założeniach:

a) utrzymujesz obligację do momentu jej dojrzałości lub wywołania.

b) emitent nie ponosi odpowiedzialności za otrzymywanie wszystkich odsetek i kapitału.,

Należy zauważyć, że oprocentowanie i spłata kapitału zależą od zdolności kredytowej emitenta, a wyższa notowana rentowność często wiąże się z większym ryzykiem niewykonania zobowiązania przez obligację, a tym samym nie wywiązania się z obiecanych przepływów pieniężnych i rentowności.

jako inwestor należy pamiętać, że inwestowanie w poszczególne obligacje i utrzymywanie ich do terminu zapadalności lub daty wykupu pozwala na skuteczne zarządzanie stopą procentową lub ryzykiem rynkowym, ale zwiększa znaczenie analizy ryzyka kredytowego każdego emitenta, przy jednoczesnej uważnej ocenie własnych potrzeb w zakresie płynności.,

można sprzedawać Indywidualne obligacje przed terminem zapadalności, chociaż niektóre rodzaje obligacji, które handlują na bardziej płynnych rynkach—takich jak obligacje skarbowe i niektóre obligacje korporacyjne—mogą być łatwiejsze do sprzedaży niż większość obligacji komunalnych, gdzie rynki są cieńsze i mniej płynne. Sprzedaż przed terminem zapadalności może przynieść zysk lub stratę, w zależności od ceny zapłaconej za obligacje, kwoty już pobranych odsetek, aktualnej stopy procentowej oraz aktualnej ceny obligacji.,

inwestowanie w poszczególne obligacje będzie wymagało wystarczających środków, aby umożliwić dywersyfikację pomiędzy kilku różnych emitentów, aby zapewnić rozsądną dywersyfikację. Inwestując w obligacje, które zawierają ryzyko kredytowe, takie jak obligacje korporacyjne lub obligacje komunalne, Fidelity zaleca, aby mieć co najmniej kilkaset tysięcy dolarów przydzielonych do części portfela o stałym dochodzie, przez wielu emitentów, w celu dywersyfikacji w obliczu ryzyka kredytowego., Na drugim końcu spektrum ryzyka, jeśli kupujesz obligacje skarbowe lub brokerskie płyty CD, które w przeszłości były najbezpieczniejszymi dostępnymi instrumentami o stałym dochodzie, możesz zainwestować nawet 1000 USD. W amerykańskich skarbach Twoja inwestycja jest wspierana przez pełną wiarę i kredyt rządu USA. W przypadku CDs (co najmniej brokered CDs, które oferuje Fidelity), twój kapitał inwestycyjny jest objęty Programem ubezpieczeniowym FDIC, pod warunkiem, że Twoja inwestycja pozostaje w ramach limitu ubezpieczeniowego FDIC (obecnie ustalonego na 250 000 USD w depozytach zagregowanych, na emitenta, na typ konta).,

kupowanie pojedynczych obligacji oznacza również, że jesteś odpowiedzialny za badanie i monitorowanie stabilności finansowej emitenta, określanie, czy cena obligacji jest rozsądna, oraz budowanie portfela wokół Twoich potrzeb w zakresie dochodów, tolerancji ryzyka i ogólnej dywersyfikacji. Fidelity może Ci w tym pomóc, dzięki naszemu Centrum badawczemu o stałym dochodzie i alertom monitorującym.,

fundusze obligacji

fundusze obligacji są tak samo jak fundusze akcji, ponieważ wkładasz pieniądze do puli z innymi inwestorami, a Profesjonalista inwestuje tę pulę pieniędzy zgodnie z tym, co uważa za najlepsze możliwości, zgodnie z określonymi celami inwestycyjnymi funduszu.

niektóre fundusze obligacji starają się naśladować szeroki rynek, inwestując w krótko – i długoterminowe obligacje od różnych emitentów, takich jak rząd USA, agencje rządowe, korporacje i inne bardziej wyspecjalizowane papiery wartościowe., Inne fundusze obligacji koncentrują się na węższym zestawie obligacji, takich jak krótkoterminowy Fundusz Skarbowy lub korporacyjny fundusz wysokodochodowy.

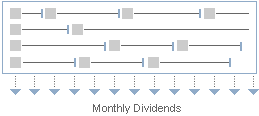

niezależnie od tego, czy zakres działania Funduszu jest szeroki czy wąski, fundusze obligacji inwestują w wiele różnych papierów wartościowych, więc jest to łatwiejszy sposób na dywersyfikację nawet przy niewielkiej inwestycji. Wypłaty dochodów są dokonywane co miesiąc i odzwierciedlają mieszankę wszystkich różnych obligacji w Funduszu i harmonogram płatności każdego z nich. W związku z tym, dystrybucja będzie prawdopodobnie różnić się z miesiąca na miesiąc.,

kiedy sprzedajesz udziały w funduszu, otrzymujesz aktualną wartość aktywów netto funduszu (NAV), która jest wartością wszystkich zasobów funduszu podzieloną przez liczbę akcji funduszu, pomniejszoną o wszelkie opłaty za umorzenie, jeśli ma to zastosowanie. Ważne jest, aby pamiętać, że fundusze obligacji często kupują i sprzedają papiery wartościowe i rzadko utrzymują obligacje do terminu zapadalności. Oznacza to, że możesz stracić część lub całość początkowej inwestycji w fundusz obligacji.,78c8749″>

Indywidualne obligacje

fundusze obligacji

zarządzanie

data zapadalności

ustawia datę zapadalności (choć niektóre obligacje można nazwać przed terminem zapadalności)

- zasadniczo nie ma terminu zapadalności, ponieważ obligacje są stale kupowane i sprzedawane.,

- w prospekcie emisyjnym funduszu przedstawiono średni ważony termin zapadalności obligacji w portfelu.

płatności Dochodów

Zwykle stałe półroczne płatności dochodów, niektóre dochody obligacji są miesięczne lub kwartalne

wahania miesięcznych rozkładów dochodów

ryzyko rynkowe

- w przypadku sprzedaży przed terminem zapadalności cena rynkowa może być wyższa lub niższa niż cena, którą zapłaciłeś za obligację, co prowadzi do zysku lub straty kapitałowej.

- w przypadku, gdy ryzyko rynkowe nie wpływa na inwestora.,

warunki rynkowe stale wpływają na wartość funduszu, chociaż dywersyfikacja właściwa funduszowi zasadniczo zmniejsza ryzyko rynkowe każdego emitenta obligacji. W przypadku umorzenia akcji funduszu sprzedaż może skutkować zyskiem lub stratą kapitałową.

płynność

obligację można zasadniczo sprzedać przed terminem zapadalności na rynku wtórnym. Niektóre obligacje są bardziej płynne (handel częściej) niż inne: amerykańskie obligacje skarbowe są na ogół najbardziej płynne, podczas gdy małe kwestie komunalne są na ogół znacznie mniej płynne., Brak płynności może powodować zmienność cen, zwłaszcza w okresie stresu związanego z rynkiem lub emitentem. W niektórych przypadkach płynność może całkowicie zniknąć na czas nieokreślony.

inwestorzy mogą zasadniczo sprzedawać akcje funduszu w dowolnym momencie, po aktualnej wartości rynkowej (lub NAV) funduszu. Niektóre środki mogą zawierać opłatę za wykup.

Dywersyfikacja

inwestor musi nabyć wiele obligacji od wielu emitentów i terminów zapadalności, aby osiągnąć dywersyfikację—co oznacza, że może wymagać znacznych inwestycji, aby osiągnąć dywersyfikację.,

fundusze obligacji inwestują w wiele indywidualnych Papierów Wartościowych, zapewniając dywersyfikację przy stosunkowo niewielkim minimum inwestycyjnym.

ryzyko kredytowe

obligacje o wyższym ratingu mają w przeszłości niższe ryzyko niewykonania zobowiązania.

- w zależności od jakości bazowych Papierów Wartościowych, w które fundusz inwestuje (w zależności od rodzaju funduszu i celu)

- zapewnia dywersyfikację, która może zmniejszyć ryzyko kredytowe

koszt

narzut lub narzut przy zakupie lub sprzedaży., Narzut / narzut to różnica między ceną zakupu dealera a jego późniejszą ceną sprzedaży dla klienta. Jeśli obligacje są częścią programu rachunków zarządzanych, inwestor płaci roczną opłatę doradczą.

- fundusze mają roczny wskaźnik kosztów, który zwykle obejmuje zarządzanie i inne opłaty.,

- może mieć opłatę za sprzedaż lub opłatę transakcyjną w momencie zakupu

kolejne kroki do rozważenia

![]()

Umieść tradelog w wymaganym

szybko i łatwo wprowadź swoje zamówienie.

![]()

Analizuj swój portfel obligacji

Monitoruj ryzyko, czułość stóp procentowych i inne.

![]()

Raport specjalny obligacji

dowiedz się, jak poruszać się po wahaniach rynku obligacji.