Sie kennen das alte Sprichwort, „Sharing ist caring?“Wenn es um die Bezahlung der Krankenversicherung geht, gilt die gleiche Regel.

Während Ihre Kfz-Versicherung, Hausbesitzer und Mieter Versicherung oft 100% Ihrer Kosten decken, sobald Sie Ihren Selbstbehalt getroffen, Krankenversicherung ist ein wenig anders.

Stattdessen teilen die meisten Gesundheitspläne die Kosten für die medizinische Versorgung zwischen Ihnen und Ihrer Krankenversicherung für einen kurzen Zeitraum, nachdem Sie Ihren Selbstbehalt getroffen-in der Regel durch eine Cost-Sharing-Methode genannt Mitversicherung.,

Bevor wir über die Mitversicherung sprechen

Die Krankenversicherung ist sehr komplex und schwer zu verstehen—ähnlich wie die Handschrift Ihres Arztes. Es ist leicht, sich in einem Labyrinth aus Jargon und Jargon zu verlieren, das Ihre Augen überglasieren lässt.

Bevor wir in die Mitversicherung eintauchen, finden Sie hier eine kurze Liste von Begriffen, die Ihnen bei der Navigation helfen, wie es mit Ihrer Krankenversicherung zusammenhängt:

-

Selbstbehalt: So viel werden Sie voraussichtlich im Laufe des Jahres vor Beginn Ihrer Krankenversicherung für medizinische Ausgaben bezahlen.,

-

Out-of-pocket Maximum: Dies ist das Meiste, was Sie in einem Jahr für die Gesundheitsversorgung ausgeben müssen, bevor Ihre Versicherung 100% des Restes aufnimmt.

-

Copay (oder Copay): Dies ist die Pauschale, die Sie für bestimmte Gesundheitsdienste wie begehbare Kliniken, Arztbesuche oder Rezepte bezahlen.

-

Prämien: So viel zahlen Sie monatlich für Ihre Krankenversicherung. Es ist wichtig, sich daran zu erinnern, dass Ihre Prämien nicht zu Ihren Selbstbehalt oder Out-of-Pocket-Maxima zählen.

Verstanden? Okay, lass uns gehen!

Was Ist eine Mitversicherung?,

Wie bereits erwähnt, ist Coinsurance der Prozentsatz der Gesundheitsdienstleistungen, für die Sie bezahlen müssen, nachdem Sie Ihren Selbstbehalt für das Jahr erreicht haben. Mit Coinsurance teilen Sie die Kosten für medizinische Leistungen in Ihre Krankenversicherung auf, bis Sie Ihr Out-of-Pocket-Maximum erreicht haben.

Wie bereits erwähnt, ist coinsurance der Prozentsatz der Gesundheitsdienste, für die Sie bezahlen müssen, nachdem Sie Ihren Selbstbehalt für das Jahr erreicht haben.,

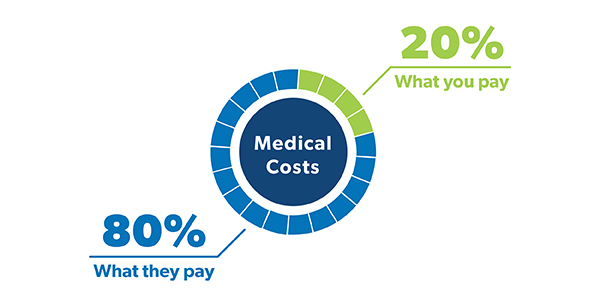

Wenn Sie sich Ihre Police ansehen, wird Ihre Mitversicherung als Bruchteil angezeigt—etwa 80/20 oder 70/30. Die meisten Leute sind es gewohnt, eine Standard – 80/20-Mitversicherung zu haben, was bedeutet, dass Sie für 20% Ihrer medizinischen Kosten verantwortlich sind und Ihre Krankenversicherung die restlichen 80% übernimmt.

![]()

Haben Sie die richtige Krankenversicherung? Sie könnten Hunderte sparen!

Auf der Suche nach Möglichkeiten, Geld für die Krankenversicherung zu sparen? (Ist nicht jeder?,) Gesundheitspläne mit höherer Mitversicherung haben in der Regel niedrigere monatliche Prämien. Das liegt daran, dass Sie mehr Risiko eingehen. Sie werden also feststellen, dass die meisten Gesundheitspläne mit 70/30-Mitversicherung niedrigere Prämien haben als ein 80/20-Plan.

Wenn Sie also größtenteils gesund sind und einen guten Notfallfonds haben, ist es möglicherweise eine gute Idee, nach einem Gesundheitsplan mit höherer Mitversicherung zu suchen.

Wie Funktioniert die Mitversicherung Arbeit?

Okay, es kann hilfreich sein, darüber nachzudenken, wie Sie die Gesundheitskosten in Phasen bezahlen., Wie viel Sie bezahlen, hängt davon ab, in welcher Phase Sie sich befinden.

Phase 1: Die Selbstbehaltsphase

Bevor Ihre Versicherung beginnt, müssen Sie alle Ihre medizinischen Kosten bezahlen, bis Sie Ihren Selbstbehalt erreicht haben. Wenn Sie also eine Versicherungspolice mit einem Selbstbehalt von 1,000 US-Dollar haben, geben Sie so viel für medizinische Ausgaben aus, bevor Sie Hilfe von der Versicherung erhalten.

Deshalb ist es wichtig, genug Geld in Einsparungen zu haben, um Ihren Selbstbehalt zu decken, wenn Sie müssen., Einen vollständig finanzierten Notfallfonds zu haben oder konsequent Geld auf ein Gesundheitssparkonto (HSA) zu legen, wenn Sie einen haben, könnte Ihnen helfen, die Gesundheitskosten während dieser Selbstbehaltsphase zu decken.

Sobald Sie Ihren Selbstbehalt erreicht haben, treten Sie in die nächste Phase ein. Welches ist . . .

Phase 2: Die Mitversicherungsphase

Hier kommt die Kavallerie! Zu diesem Zeitpunkt kommt Ihre Krankenversicherung und hilft Ihnen, einen großen Teil Ihrer Gesundheitskosten für den Rest des Jahres zu bezahlen, während Sie Ihren Mitversicherungssatz bezahlen.,

Nehmen wir an, Sie haben Ihren Selbstbehalt bereits früher im Jahr getroffen und während eines Flag-Fußballspiels in diesem Monat nehmen Sie diesen Ratschlag „Bein brechen“ etwas zu wörtlich. AUA.

Nach einem Ausflug in die Notaufnahme erhalten Sie eine Röntgenaufnahme und sie legen einen Abguss auf Ihr gebrochenes Bein. Nach all der Behandlung betragen die Gesamtkosten aller neuen Gesundheitsdienste 2.500 US-Dollar.

Wenn Sie einen 80/20-Mitversicherungsplan haben, bedeutet dies, dass Sie für 500 US-Dollar verantwortlich sind und Ihre Krankenversicherung sich um den Rest kümmert. Puh!,

Sie zahlen Ihre Mitversicherungssatz der medizinischen Kosten für das Jahr, bis Sie Ihre Out-of-pocket-Maximum erreichen. Das bringt uns in die letzte Phase . . .

Phase 3: Die Out-of-Pocket Maximale Phase

Lob hände! Sobald Sie Ihr Out-of-Pocket-Maximum erreicht haben, sind Sie fertig. Ihr Versicherungsplan wird für 100% des Restes Ihrer medizinischen Kosten für das Jahr zahlen, und alles, was Sie tun müssen, ist halten Sie Ihre Prämien zu zahlen. Die Höchstgrenzen für absetzbare Gesundheitspläne mit hohem Selbstbehalt im Jahr 2019 liegen bei 6,750 USD für Einzelpersonen und 13,500 USD für Familienpläne.,1

Denken Sie daran, dass Ihr Selbstbehalt und die drei Phasen jedes Jahr zurückgesetzt werden, stellen Sie also sicher, dass Sie dies bei allen erforderlichen Behandlungen berücksichtigen.

Mitversicherung und Copays: Was ist der Unterschied?

Sie haben wahrscheinlich auch gehört, dass der Begriff copay um sich geworfen, während Sie Einkaufen für Krankenversicherung während der offenen Einschreibung.

Wie Coinsurance sind Copays (oder Copayments) nur eine weitere Möglichkeit, wie Gesundheitspläne die medizinischen Kosten zwischen Ihnen und Ihrem Krankenversicherer aufteilen. Aber es gibt einige Unterschiede.,

Anstatt einen Prozentsatz Ihrer medizinischen Kosten zu bezahlen, sind Copays eine Pauschalgebühr für Gesundheitsdienste wie Arztbesuche, verschreibungspflichtige Medikamente und Ausflüge in die Notaufnahme. Ihre Krankenversicherung legt diese copay Gebühren für verschiedene Arten von Gesundheitsdienstleistungen.

Nehmen wir an, Sie werden krank, machen einen Ausflug in die Arztpraxis und die Kosten für den Besuch betragen 150 US-Dollar. Wenn Sie einen Copay von 50 US-Dollar für Arztbesuche haben, zahlen Sie so viel (und Ihre Krankenversicherung zahlt für die anderen 100 US-Dollar). Mit einem 80/20 Coinsurance Plan würden Sie $30 für den Besuch bezahlen.,

Aber dann, zwei Wochen später, musst du in die Notaufnahme gehen und diesmal wirst du mit einem $2,000 Preisschild getroffen. Mit einem $ 250 copay für Notaufnahmen Besuche, das ist, wie viel Sie schulden. Bei 20% Mitversicherung beträgt Ihr Anteil an den Kosten 400 US-Dollar.

Also, was ist besser: Coinsurance oder copays? Es hängt wirklich alles von einer Reihe verschiedener Faktoren ab—einschließlich des allgemeinen Gesundheitsbedarfs Ihrer Familie, der Höhe der Prämien und der voraussichtlichen Ausgaben für medizinische Versorgung in einem bestimmten Jahr.,

Wie gesagt: Die Dinge können sehr verwirrend werden, wenn wir über Coinsurance und Copays sprechen und wie viel Sie wofür schulden. Stellen Sie daher sicher, dass Sie Ihren Gesundheitsplan mindestens einmal im Jahr überprüfen und genau wissen, welche Art von Kostenbeteiligung in Ihrer Richtlinie enthalten ist. Auf diese Weise erleiden Sie keinen Aufkleberschock, wenn Ihre Arztrechnungen eingehen.

Arbeiten Sie mit einer Krankenkasse Pro

Haben Sie noch Fragen zur Mitversicherung?, Ein unabhängiger Krankenversicherer kann Ihnen zeigen, wie sich Ihre Mitversicherung auf Ihre gesamten Gesundheitskosten auswirkt, und Ihnen helfen, Ihre Gesundheitsplanoptionen zu überprüfen und zu vergleichen.

Unser gebilligter lokaler Anbieter (ELP) – Programm macht es sehr einfach, einen hochwertigen Fachmann in Ihrer Nähe zu finden, der nach Ihren besten Interessen Ausschau hält und Ihnen hilft, die richtige Abdeckung für Sie und Ihre Familie auszuwählen.

Finden Sie noch heute einen unabhängigen Versicherungsvertreter!