Debt to Equity Ratio (auch als Debt Equity Ratio bezeichnet) ist eine langfristige Solvabilitätsquote, die die Solidität der langfristigen Finanzpolitik eines Unternehmens anzeigt. Es zeigt das Verhältnis zwischen dem von den Gläubigern finanzierten Teil des Vermögens und dem von den Aktionären finanzierten Teil des Vermögens. Da die Schuldenquote das Verhältnis zwischen externem Eigenkapital (Verbindlichkeiten) und internem Eigenkapital (Eigenkapital des Aktionärs) ausdrückt, wird sie auch als „extern-internes Eigenkapital“bezeichnet.,

Formel:

Die Schuldenquote wird berechnet, indem die Gesamtverbindlichkeiten durch das Eigenkapital des Aktionärs dividiert werden.

Der Zähler besteht aus der Summe der laufenden und langfristigen Verbindlichkeiten und der Nenner besteht aus dem gesamten Eigenkapital einschließlich Vorzugsaktien. Beide Elemente der Formel werden aus der Bilanz des Unternehmens erhalten.

Beispiel 1:

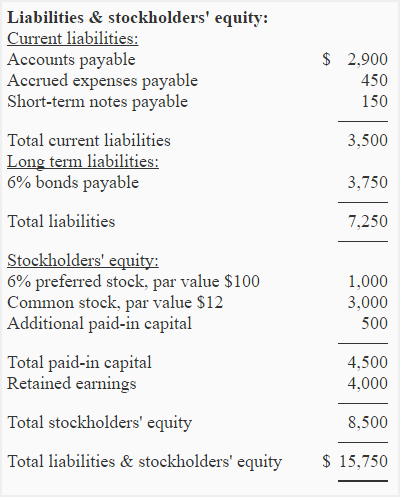

ABC company hat einen Kredit beantragt., Der Kreditgeber des Darlehens fordert Sie auf, die Schuldenquote im Rahmen des langfristigen Solvabilitätstests des Unternehmens zu berechnen.

Der Abschnitt „Verbindlichkeiten und Eigenkapital der Aktionäre“der Bilanz der ABC company ist unten angegeben:

Erforderlich: Berechnung der Schuldenquote der ABC company.

die Lösung:

Debt-to-equity-ratio = Summe Fremdkapital/Eigenkapital –

= 7,250/8,500

= 0.85

Die debt-to-equity-ratio der Firma ABC ist 0,85 oder 0.85 : 1., Dies bedeutet, dass die Verbindlichkeiten 85% des Eigenkapitals der Aktionäre ausmachen, oder wir können sagen, dass die Gläubiger 85 Cent für jeden Dollar bereitstellen, den die Aktionäre zur Finanzierung der Vermögenswerte bereitstellen.

Bedeutung und interpretation:

Ein Verhältnis von 1 (oder 1 : 1) bedeutet, dass Gläubiger und Aktionäre gleichermaßen dazu beitragen, die Vermögenswerte des Unternehmens.,

Ein Verhältnis von weniger als 1 gibt an, dass der Anteil der von den Gläubigern bereitgestellten Vermögenswerte größer ist als der Anteil der von den Gläubigern bereitgestellten Vermögenswerte und ein Verhältnis von mehr als 1 zeigt an, dass der Anteil der von den Gläubigern bereitgestellten Vermögenswerte größer ist als der Anteil der von den Aktionären bereitgestellten Vermögenswerte.

Gläubiger mögen normalerweise eine niedrige Schuldenquote, da eine niedrige Quote (weniger als 1) ein Hinweis auf einen größeren Schutz ihres Geldes ist. Aber die Aktionäre möchten von den Mitteln der Gläubiger profitieren, deshalb wünschen sie sich eine hohe Schulden-Eigenkapital-Quote.,

Die Eigenkapitalquote variiert von Branche zu Branche. Für verschiedene Branchen wurden unterschiedliche Normen entwickelt. Ein Verhältnis, das für eine Branche ideal ist, kann für eine andere Branche besorgniserregend sein. Ein Verhältnis von 1 : 1 gilt in der Regel für die meisten Unternehmen als zufriedenstellend.

Wenn die Schuldenquote und eines der beiden anderen Gleichungselemente bekannt ist, können wir das dritte Element ausarbeiten. Betrachten Sie das Beispiel 2 und 3.,

Beispiel 2 – Berechnung des Eigenkapitals der Aktionäre bei Angabe der Gesamtverbindlichkeiten und der Eigenkapitalquote

Die Petersen Trading Company hat Gesamtverbindlichkeiten von 937.500 USD und eine Eigenkapitalquote von 1,25 USD. Berechnen Sie das Eigenkapital der Aktionäre der Petersen Trading Company.

Lösung

Schulden-Eigenkapital-Verhältnis = Gesamtverbindlichkeiten / Eigenkapital insgesamt

oder

Eigenkapital insgesamt = Gesamtverbindlichkeiten / Schulden-Eigenkapital-Verhältnis

= 937.500 USD / 1.,25

= $750,000

Beispiel 3-Berechnung der Gesamtverbindlichkeiten bei Angabe der Eigenkapital-und Eigenkapitalquote der Aktionäre

Die Eigenkapitalquote der Steward Corporation für das letzte Jahr betrug 0,75 und das Eigenkapital der Aktionäre betrug 750,000 USD. Was waren die Gesamtverbindlichkeiten des Unternehmens?

Lösung

Schulden-Eigenkapital-Verhältnis = Gesamtverbindlichkeiten / Eigenkapital insgesamt

oder

Gesamtverbindlichkeiten = Eigenkapital / Schulden-Eigenkapital-Verhältnis

= 750.000 USD / 0,75 USD

= 1000,000 USD