listopad 2016 | předložený Montana Rozpočtu & Policy Center

Politika Základy je řada na pozadí zpráv o otázkách souvisejících s Montana rozpočtu a Montana daně. Účelem Politiky Základy série je poskytnout veřejnosti, zastánci a tvůrci politiky nástroje, které potřebují, aby se účinně zapojily do důležitých fiskální politiky debat, které pomáhají utvářet zdraví a bezpečnost našich komunit.,

Úvod do Montany je Individuální Daň z Příjmu

Pro další generace, naše dolary daňových poplatníků sloužily jako společná investice v programy a služby, které činí náš státní skvělé místo k životu, práci a hrát. Daně povolit Montanans, aby spolupracovat pro ty věci, které jsme nemohli dosáhnout sami – vzdělávat naše děti, budovat a udržovat infrastrukturu, poskytovat veřejné bezpečnosti prostřednictvím politik a požární ochrany, aby naše ovzduší a vody čisté, a vydláždit cestu pro silné hospodářství, kde každý Montanan může dařit.,

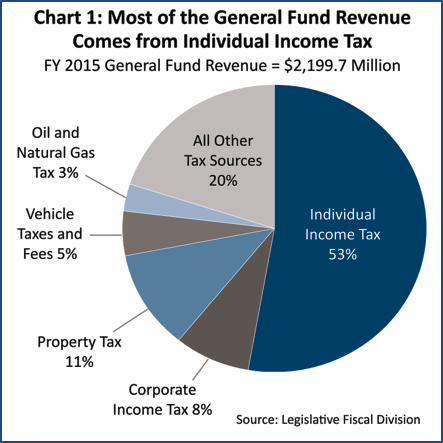

v Montaně jsou tyto sdílené investice spravovány prostřednictvím státního “ obecného fondu.“Daně tvoří drtivou většinu (96%) příjmů pro Obecné Fondu, a jednotlivé daňové příjmy jsou největším zdrojem příjmů pro obecné fondu, zahrnující více než polovina státních daňových výnosů (Graf 1).

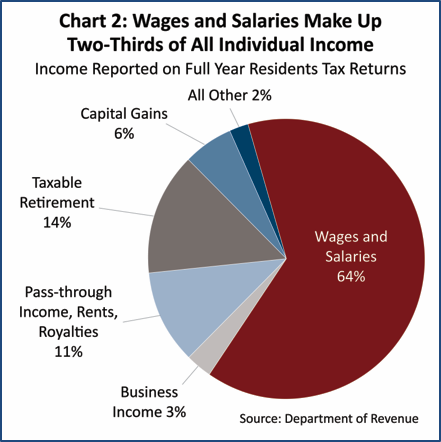

daně zaplacené za mzdy, platy a tipy tvořily téměř dvě třetiny (64%) příjmů podléhajících individuální dani z příjmu (Graf 2). Obecně platí, že daně placené korporacemi jsou placeny prostřednictvím daně z příjmu právnických osob., V závislosti na struktuře účetní jednotky však mohou být příjmy z podnikání skutečně vykázány prostřednictvím individuální daně z příjmu. Konkrétně, pokud podnikání je strukturován jako C corporation za účelem získání právních výhod spojených s takovým stavem (včetně omezeného ručení za dluhy a obchodní akce a přístup na kapitálové trhy), její daně by byly klasifikovány jako firemní daně.

Všechny ostatní podniky, včetně živnostníci, partnerství, společností s ručením omezeným, a S-korporace, zpráva příjem na individuální vrátí, a tato částka se odráží v obou pass-through příjmy a příjmy z podnikání, které tvoří méně než 15 procent z celkového individuální příjem.,

2003 Změny Montana Daně z Příjmu Výrazně Snížit Daně pro Nejbohatší Domácnosti

V roce 2003, Montana Zákonodárce učinil významný a škodlivé změny v našem systému daní z příjmů. V tomto roce zákonodárci schválili návrh zákona, který výrazně změnil daňový systém Montany a poskytl významné snížení daní nejbohatším domácnostem. Změny provedené v roce 2003 zahrnovaly zhroucení daňových pásem příjmů a vytvoření snížení daně z příjmů z kapitálových zisků., Obě tato ustanovení činí náš daňový systém regresivnější, což dává větší snížení daní domácnostem s vysokými příjmy a stojí stát téměř miliardu dolarů v příjmech, které by mohly být použity k investování do naší budoucnosti.

Držák Kolaps Neúměrně Výhody Nejbohatší

Progressive – vztahuje se na daně nebo daňový systém, ve kterém vyšší příjmy domácností, zaplatit větší část svých příjmů na daních ve srovnání s těmi, domácnosti s nižšími příjmy.,

regresivní-označuje daňový nebo daňový systém, ve kterém domácnosti s nižšími příjmy platí větší část svých příjmů na daních ve srovnání s domácnostmi s vyššími příjmy.

Před daňovými škrty realizovány v roce 2003, Montana měl deset různých příjmů držáky, s každou vyšší příjmy platit mírně větší podíl svých příjmů na daních (Dodatek A). V této staré struktury, nejnižší příjmové skupině, zaplatili 2% ze svých příjmů na daních, zatímco nejvyšší držák (vztahující se na příjmy přes $102,000, se upraví na 2015) platí 11%, že příjmy na daních.,

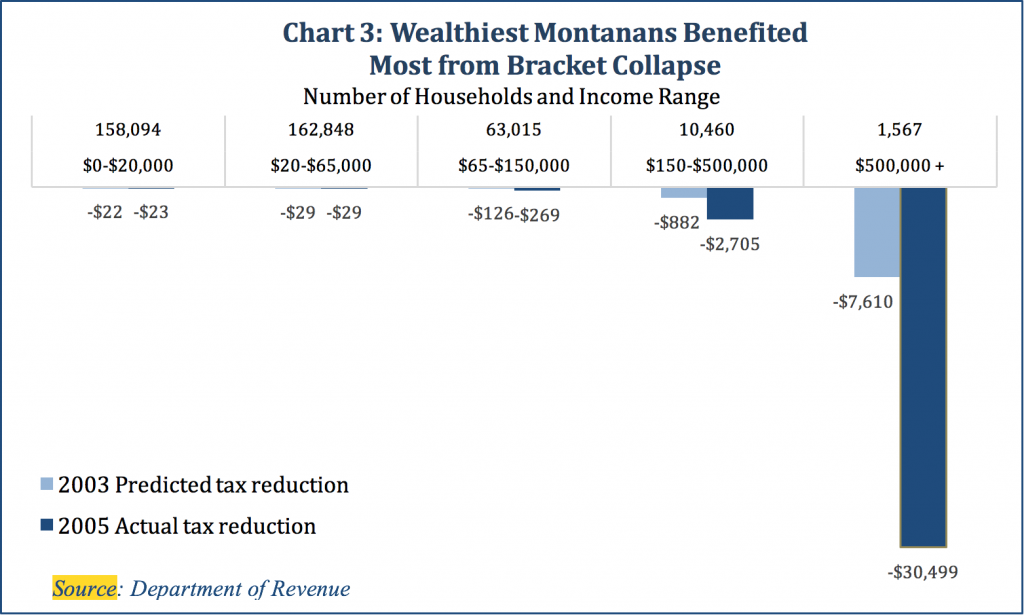

změny v roce 2003 snížily celkový počet závorek příjmů na šest. V 2015, horní držák nyní zahrnuje všechny domácnosti dělat více než $17,100. To znamená, že někdo, kdo vydělává těsně nad minimální mzdou, nyní čelí stejné nejvyšší marginální daňové sazbě jako někdo, kdo vydělává 1 milion dolarů. V důsledku snížení daní v roce 2003 zaznamenaly nejbohatší domácnosti největší snížení daní. Pro ty, kteří s příjmy přes $500.000, top 0,4% daňových poplatníků, průměrné snížení daně byl $30,499. U spodních 81% daňových poplatníků v Montaně bylo průměrné snížení daně jen $23 (graf 3).,

jako celek kolaps závorky vytvořil regresivnější strukturu daně z příjmu. Ve skutečnosti, zatímco naše individuální daň z příjmu zůstává mírně progresivní, není dostatečně progresivní, aby kompenzovala regresivitu našich majetkových daní a selektivních prodejů a spotřebních daní. Jinými slovy, při pohledu na celý daňový systém v Montaně, nižší příjmy daňové poplatníky zaplatit větší část svých příjmů na daních ve srovnání s těmi s vyššími příjmy.

provedené změny měly také negativní dopad na toky příjmů Montany., V posledních deseti letech se odhaduje, že stát přišel o jednu miliardu dolarů v příjmech v důsledku kolapsu závorky. Tento ušlý zisk mohl být použit k vzdělávat naše děti, aby naše společenství, bezpečí a ochranu naší půdy a vody, místo snížení daní pro ty, kteří ji potřebují nejméně. Další informace o kolapsu daně z příjmu naleznete ve zprávě Montana Budget and Policy Center, Montana We Could Be: daňové škrty, zaměřené na bohaté, si vybírají daň.,

Kapitálové Zisky Kreditní Laskavosti, Bohatství Více Práce

v Současné době, Montana je jedním z pouhých devíti států, které nabízejí významné daňové úlevy pro kapitálové zisky. Kapitálové zisky úvěr se ukázala být nedostupné, je nespravedlivé, aby lidé v montaně, kdo vydělávat prostřednictvím mzdy, a nevytěžilo Montana ekonomiky.

kapitálové zisky-kapitálové zisky jsou příjmy z prodeje aktiva, jako jsou akcie, dluhopisy, Prázdninové domy, umění, podnikání atd. Výnosy z kapitálových zisků jsou „realizovány“ pouze tehdy, když je aktivum prodáno za účelem zisku., Pokud investor nadále vlastní aktivum, žádné zvýšení hodnoty se nepovažuje za příjem. Kapitálové zisky jsou zdaněny pouze tehdy, když je aktivum prodáno. První $ 500,000 v kapitálových zisků z primárních rezidencí není zdaněn. Stejně tak se zisky z prodeje individuálního důchodového účtu nepovažují za kapitálové zisky.

úvěr na kapitálové zisky snižuje efektivní daňovou sazbu pro lidi, kteří vydělávají příjmy investicemi ve srovnání s těmi, kteří vydělávají příjmy ze mzdy. To vytváří daňový systém, který upřednostňuje bohatství před prací., Osmdesát sedm procent výhod z úvěru jít do horní 20% daňových poplatníků, s polovinou snížení daně z kapitálových zisků jít do nejbohatších 4500 daňových poplatníků (domácnosti s příjmem nad $365,000).,

téměř všechny střední a nižší příjmy Montanans nemají prospěch z úvěru, protože jsou mnohem pravděpodobnější, že si vydělávají na práci spíše než prodejem velkých aktiv. V roce 2013, více než 85% Montana daňových poplatníků – více než 468,000 daňových poplatníků – nezískal žádný prospěch z kapitálových zisků úvěr., Ve skutečnosti, aktiva vlastněná většinou Montanans – primární rezidence a penzijní fondy – nejsou považovány za příjmy z kapitálových zisků, když jsou prodávány.

Ekonomická teorie a zkušenosti nás učí, že léčení kapitálové zisky příznivěji než mzdy nepomůže ekonomice. Ve skutečnosti by ztracené daňové příjmy mohly skutečně zabránit růstu tím, že by donutily škrty státního rozpočtu. V roce 2013 stál úvěr na kapitálové zisky Montana odhadem 29 milionů dolarů. Tyto životně důležité dolary mohly být použity k financování služeb zaměřených na růst, jako je vzdělávání, zdravotnictví a ochrana životního prostředí., Pro další informace viz zpráva Montana Budget and Policy Center, ukončení preferenčního zacházení s příjmy z kapitálových zisků.

Montana daně rodiny s chudobou

práh daně z příjmu-práh daně z příjmu je výše příjmu rodiny, při které domácnost poprvé začne dlužit daně z příjmu.

v Montaně je náš systém daně z příjmu pro mnoho nízkopříjmových, pracujících rodin ještě těžší zajistit jejich základní potřeby. Podle všech opatření naše struktura daně z příjmu klade jednu z nejvyšších zátěží v národě na rodiny žijící v chudobě., Montana začíná zdanit rodinu dvou rodičů se dvěma dětmi s nižším ročním příjmem než téměř všechny ostatní státy v zemi. Začneme zdanit takovou rodinu, když jejich příjem dosáhne 13 480 dolarů ročně (asi 55 procent federální úrovně chudoby).

zdaníme také příjmy pracovníků žijících v chudobě vyšší sazbou než většina ostatních států. Montana neúplné rodiny se dvěma dětmi mají vyšší daňovou povinnost než všechny státy kromě Gruzie, Havaj, a Alabama. Tato rodina by v Montaně dlužila v průměru 174 dolarů ročně., Většina států neukládá daně z příjmu rodinám žijícím pod federální hranicí chudoby. Ve skutečnosti dvacet šest států (a District of Columbia) přijalo státní slevy na dani z příjmu, aby doplnily příjmy pracujících rodin, které spadají pod hranici chudoby. Montana by mohla podstatně zlepšit daňové zacházení s rodinami s nízkými příjmy tím, že by zavedla státní slevu na dani z příjmu. Pro více informací viz zpráva Montana Budget and Policy Center, investování do Montana pracujících rodin: Montana získal slevu na dani z příjmu (EITC).,

Odpočet z Federální Daně, které platí

Montana je jedním ze šesti států, které stále ještě má odpočet daně pro federální daně z příjmu placené, odpočet, který neúměrně výhody nejvyšší příjmy ve státě, a stojí stát tolik potřebné příjmy. V roce 2013 tento odpočet stál téměř 67 milionů dolarů.

odpočet za zaplacené federální daně je neobvyklým daňovým úlevem, který umožňuje daňovým poplatníkům odečíst federální daně, které platí ze svého zdanitelného příjmu v Montaně., Odpočet je k dispozici pouze těm, kteří využívají itemizované odpočty a je omezena na $5,000 pro single ($10,000 pro ženatý) daňoví poplatníci. Tento odpočet byl proveden v roce 1933 a již nemá smysl pro Montanu.

Odstranění tohoto odpočtu by dopad o něco více než jedna třetina daňových poplatníků, celkově s více než dvě třetiny zvýšení daně bude top 20% daňových poplatníků. Snížení odpočtu na polovinu z $ 5,000 na $ 2,500 na manžela je další možností, která by státu přinesla příjmy ve výši $27,200,000.,

Závěr: Reformy pro Silnější Montana

Náš systém daně z příjmu je jedním ze základních způsobů, které jsme se spojit naše zdroje, aby se investice do veřejných služeb a infrastruktury, které pomáhají, aby naše společenství silnější, bezpečnější, zdravější a více prosperující., Tyto reformy by výrazně posílit Montana daně z příjmů systém:

- Zrušení a snížení kapitálových výnosů daně úvěru;

- Obnovení horní mezní držák omezena na nejvyšší příjmy domácností;

- Eliminuje odpočet daně pro federální daně zaplaceny; a

- Prováděcí vratnou státu výdělečných příjmů Dani z Příjmů.

Montana potřebuje moderní daně z příjmů-systém, který umožňuje pokračovat v investování do našich komunit a ekonomiky, dláždit cestu pro více prosperující budoucnosti pro naše děti a vnoučata.,

Dodatek a: účinky daňových změn z roku 2003 na závorky a sazby daně z příjmu

zdroj: oddělení příjmů