November 2016 | által Benyújtott, a Montana Költségvetés & Policy Center

Politika Alapjait egy sor háttér jelentések kapcsolatos kérdésekben az Montana költségvetési Montana adót. A Policy Basics sorozat célja, hogy a nyilvánosság, a támogatók és a politikai döntéshozók számára olyan eszközöket biztosítson, amelyekre szükségük van ahhoz, hogy hatékonyan vegyenek részt olyan fontos fiskális politikai vitákban, amelyek elősegítik közösségeink egészségét és biztonságát.,

Bevezetés a Montana egyéni jövedelemadó

generációk, az adó dollárt szolgált megosztott beruházások a programok és szolgáltatások, amelyek az állam egy nagyszerű hely, ahol élni, dolgozni, játszani. Adó dollár engedélyezése Montanans együtt dolgozni azokat a dolgokat, amelyeket nem tudtunk elérni, egyedül – oktassák a gyerekeket, építeni, fenntartani infrastruktúra, adja meg közbiztonság keresztül politika, tűzvédelmi, tartsa a levegő, a víz tiszta, megnyitja az utat egy erős gazdaság, ahol minden Montanan lehet boldogulni.,

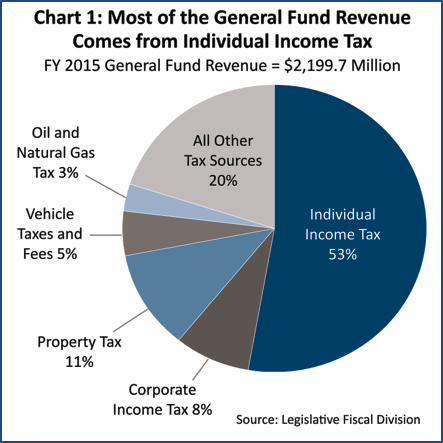

Montanában ezeket a megosztott befektetéseket az állam ” általános alapján keresztül kezelik.”Az adók teszik ki az általános alap bevételeinek túlnyomó többségét (96%), az egyéni jövedelemadó pedig az általános alap egyetlen legnagyobb bevételi forrása, amely az állam adóbevételének alig több mint felét teszi ki (1.ábra).

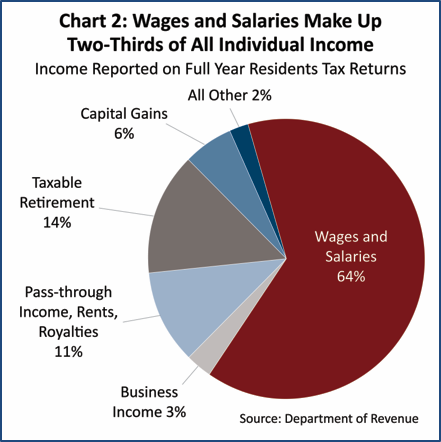

a bérekre, fizetésekre fizetett adók és tippek az egyéni jövedelemadó hatálya alá tartozó jövedelem csaknem kétharmadát (64%) tették ki (2.ábra). Általában a vállalatok által fizetett adókat a társasági jövedelemadón keresztül fizetik., Attól függően azonban, hogy a gazdálkodó egység hogyan épül fel, az üzleti jövedelmet ténylegesen be lehet jelenteni az egyéni jövedelemadón keresztül. Pontosabban, ha a vállalkozás C vállalatként van felépítve annak érdekében, hogy megkapja az ilyen státusszal kapcsolatos jogi előnyöket (beleértve az adósságokért és az üzleti tevékenységekért való korlátozott felelősséget, valamint a tőkepiacokhoz való hozzáférést), az adókat társasági adónak kell besorolni.

Minden más vállalkozások, köztük egyedüli proprietorships, a társulás, korlátozott felelősségű társaság, valamint az S-vállalatok, jelentés jövedelem az egyén, s ezt az összeget tükrözi mind a pass-through jövedelem, üzleti jövedelem, amely magában foglalja kevesebb, mint 15% – a teljes egyéni jövedelem.,

2003 a montanai jövedelemadó módosítása jelentősen csökkentette a leggazdagabb háztartások adóit

2003-ban a Montana törvényhozás jelentős és káros változásokat hajtott végre jövedelemadórendszerünkben. Abban az évben a jogalkotók olyan törvényjavaslatot fogadtak el, amely jelentősen megváltoztatta Montana adórendszerét, jelentős adócsökkentést biztosítva a leggazdagabb háztartások számára. A 2003-ban végrehajtott változtatások között szerepelt a jövedelemadó-zárójelek eltörlése és a tőkenyereség-jövedelem adócsökkentése., Mindkét rendelkezés regresszívabbá teszi adórendszerünket, nagyobb adócsökkentést biztosít a magas jövedelmű háztartásoknak, és közel egymilliárd dollár bevételbe kerül az államnak, amelyet a jövőnk befektetésére lehetett volna felhasználni.

progresszív – olyan adóra vagy adórendszerre utal, amelyben a magasabb jövedelmű háztartások jövedelmük nagyobb részét adóztatják az alacsonyabb jövedelmű háztartásokhoz képest.,

regresszív-olyan adó-vagy adórendszerre utal, amelyben az alacsonyabb jövedelmű háztartások jövedelmük nagyobb részét adóztatják, mint a magasabb jövedelmű háztartások.

a 2003-ban végrehajtott adócsökkentések előtt Montanának tíz különböző jövedelmi zárójele volt, mindegyik magasabb jövedelmi zárójelben valamivel nagyobb részesedést fizetnek jövedelmükből adókban (A. függelék). Ebben a régi struktúra, a legalacsonyabb jövedelem konzol fizetett 2% – a jövedelem adók, míg a legmagasabb konzol (alkalmazása feletti jövedelmek $102,000, korrigált 2015) fizetett 11% – át, hogy a jövedelem adók.,

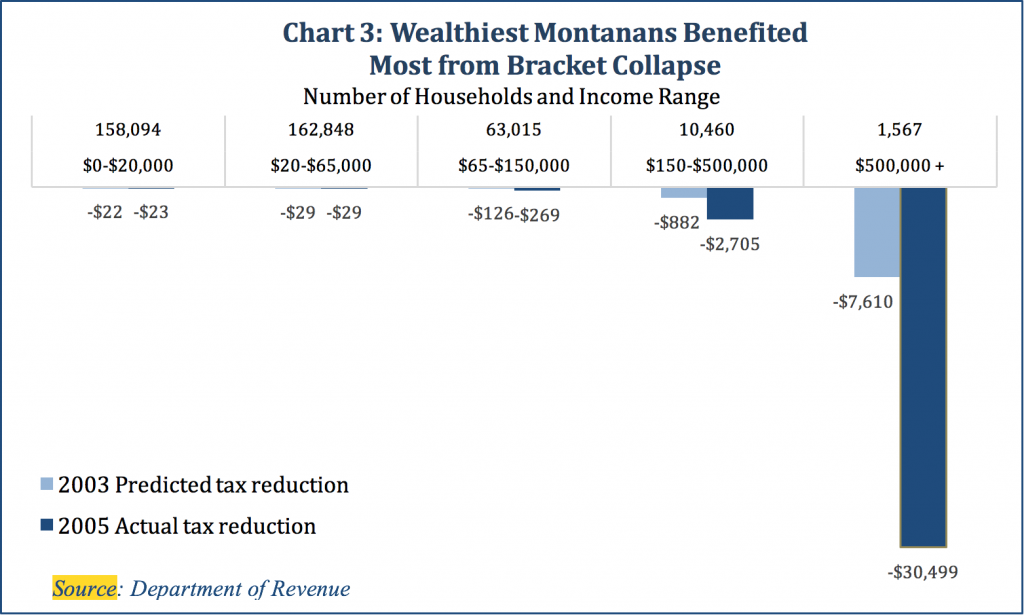

a 2003-as változások hatra csökkentették a jövedelmek teljes számát. 2015-ben a felső konzol most magában foglalja az összes háztartást, amely több mint $17,100. Ez azt jelenti, hogy valaki, aki éppen a minimálbér felett keres, ugyanolyan felső marginális adókulccsal néz szembe, mint valaki, aki 1 millió dollárt keres. A 2003-as adócsökkentések eredményeként a leggazdagabb háztartások tapasztalták a legnagyobb adócsökkentést. Azok számára, akiknek jövedelme több mint $500,000, A felső 0.4% az adófizetők, az átlagos adócsökkentés volt $30,499. Az alsó 81% Montana adófizetők, az átlagos adócsökkentés csak $23 (3.ábra).,

összességében a konzol összeomlása regresszívabb jövedelemadó-struktúrát hozott létre. Bár az egyéni jövedelemadónk továbbra is kissé progresszív, nem elég progresszív ahhoz, hogy ellensúlyozzuk ingatlanadóink regresszivitását, valamint a szelektív értékesítési és jövedéki adókat. Más szóval, amikor a montanai teljes adórendszert nézzük,az alacsonyabb jövedelmű adófizetők jövedelmük nagyobb részét fizetik adókban, mint a magasabb jövedelműek.

az elvégzett változtatások negatív hatással voltak a Montana bevételi forrásaira is., Az elmúlt évtizedben becslések szerint az állam egymilliárd dolláros bevételt veszített el a konzol összeomlása miatt. Ezt a bevételkiesést felhasználhatták volna gyermekeink oktatására, közösségeink biztonságának megőrzésére, Földünk és vizünk védelmére, ahelyett, hogy csökkentenék az adókat azok számára, akiknek a legkevésbé szükségük van rá. További információ a jövedelemadó zárójel összeomlása, lásd Montana költségvetési és Policy Center jelentése, a Montana mi lehetnénk: adócsökkentés, amelynek célja a gazdagok, hogy egy útdíj.,

tőkenyereség-hitel előnyben részesíti a jólétet a munka felett

jelenleg Montana egyike annak a kilenc államnak, amelyek jelentős adókedvezményeket kínálnak a tőkenyereségért. A tőkenyereség-hitel megfizethetetlennek bizonyult, igazságtalan azokkal a Montanaiakkal szemben, akik béren keresztül keresnek jövedelmet, és nem részesültek a montanai gazdaság előnyeiből.

tőkenyereség – a tőkenyereség egy eszköz értékesítéséből származó jövedelem, például készletek, kötvények, nyaralók, művészet, vállalkozás stb. Tőkenyereség jövedelem csak “realizált”, ha az eszköz értékesítik a profit., Mindaddig, amíg a befektető továbbra is az eszköz tulajdonosa, az értéknövekedés nem tekinthető jövedelemnek. A tőkenyereségeket csak akkor adóztatják, ha az eszközt eladják. Az első $500,000 tőkenyereség elsődleges rezidenciák nem adózik. Hasonlóképpen, az egyéni nyugdíjszámla értékesítéséből származó nyereséget nem tekintik tőkenyereségnek.

a tőkenyereség-hitel csökkenti a tényleges adókulcsot azok számára, akik befektetéssel keresnek jövedelmet, összehasonlítva azokkal, akik bérből keresnek jövedelmet. Ez olyan adórendszert hoz létre, amely elősegíti a jólétet a munka felett., A hitelből származó előnyök nyolcvanhét százaléka az adófizetők 20% – ának felel meg, a tőkenyereség-adócsökkentés fele a leggazdagabb 4500 adófizetőre (365 000 dollár feletti jövedelemmel rendelkező háztartások) megy.,

szinte az összes közép-és alacsonyabb jövedelmű Montanán nem részesül a hitelből, mert sokkal valószínűbb, hogy jövedelmüket a munkahelyen, nem pedig nagy eszközök értékesítésén keresztül szerzik be. 2013 – ban a montanai adófizetők több mint 85% – a-több mint 468 000 adófizető-nem kapott semmilyen előnyt a tőkenyereség-hitelből., Valójában a legtöbb Montanans tulajdonában lévő eszközöket-elsődleges lakóhelyeket és nyugdíjalapokat – nem tekintik tőkenyereség-jövedelemnek, amikor eladják őket.

A gazdaságelmélet és a tapasztalat azt tanítja nekünk, hogy a tőkenyereségek kedvezőbb kezelése, mint a bérek, nem segíti a gazdaságot. Valójában az elmaradt adóbevételek valójában megakadályozhatják a növekedést az állami költségvetés csökkentésének kényszerítésével. A tőkenyereség hitelköltsége 2013-ban 29 millió dollár volt. Ezeket a létfontosságú dollárokat felhasználhatták volna olyan növekedésorientált szolgáltatások finanszírozására, mint az oktatás, az egészségügy és a környezet védelme., További információért lásd Montana Budget and Policy Center jelentése, véget kedvezményes elbánás tőkenyereség jövedelem.

Montana adók szegénységben élő családok

jövedelemadó küszöb – a jövedelemadó küszöb a családi jövedelem összege, amelyen a háztartás először jövedelemadóval tartozik.

Montanában a jövedelemadó – rendszerünk még nehezebbé teszi sok alacsony jövedelmű, dolgozó család számára az alapvető szükségleteik kielégítését. Minden intézkedéssel a jövedelemadó struktúránk a szegénységben élő családok egyik legnagyobb terhét helyezi a nemzetre., Montana kezdődik adóztatása kétszülős család két gyermek alacsonyabb éves jövedelem, mint szinte az összes többi állam az országban. Elkezdjük adóztatni egy ilyen család, amikor a jövedelem eléri $13,480 évente (mintegy 55 százaléka a szövetségi szegénységi szint).

a szegénységben élő munkavállalók jövedelmét is magasabb arányban adóztatjuk, mint a legtöbb más állam. Montana egyszülős családok két gyermek magasabb adókötelezettség, mint az összes állam, kivéve Grúzia, Hawaii, és Alabama. Ez a család évente átlagosan 174 dollárral tartozna Montanában., A legtöbb állam nem vet ki jövedelemadót a szövetségi szegénységi küszöb alatt élő családokra. Valójában huszonhat állam (és Columbia kerülete) hozott létre állami jövedelemadó-jóváírásokat a szegénységi küszöb alá eső dolgozó családok jövedelmének kiegészítésére. Montana jelentősen javíthatná az alacsony jövedelmű családok adóügyi kezelését azáltal, hogy állami jövedelemadó-jóváírást hajt végre. További információért lásd Montana Budget and Policy Center ‘s report, befektetés Montana’ s Working Families: a Montana szerzett jövedelemadó Credit (EITC).,

A fizetett szövetségi adók levonása

Montana egyike annak a hat államnak, amelyek még mindig levonják a fizetett szövetségi jövedelemadókat, egy levonás, amely aránytalanul előnyös az állam legmagasabb jövedelmű keresőinek, és az államnak nagy szükség van a bevételre. 2013-ban ez a levonás közel 67 millió dollárba került.

a fizetett szövetségi adók levonása szokatlan adókedvezmény, amely lehetővé teszi az adófizetők számára, hogy levonják a Montana adóköteles jövedelmükből fizetett szövetségi adókat., A levonás csak azoknak, akik hasznosítani tételes levonási, illetve legfeljebb 5000 dollár egyszeri ($10 000 házas) adófizetőknek. Ezt a levonást 1933-ban hajtották végre, és Montanának már nincs értelme.

a levonás megszüntetése összességében az adófizetők valamivel több mint egyharmadát érintené, az adóemelés több mint kétharmada az adófizetők 20% – ának felel meg. Felére csökken a levonás $ 5,000 hogy $2,500 egy házastárs egy másik lehetőség, amely generál $27,200,000 bevétel az állam.,

Következtetés: a Reformok egy Erősebb Montana

A jövedelemadó-rendszer egyik elsődleges módja, hogy az erőforrásainkat, hogy a beruházások, az állami szolgáltatások, valamint az infrastruktúra, hogy segítsen, hogy a közösségek erősebb, biztonságosabb, egészségesebb, majd gazdagabb., A következő reformok jelentősen erősítenék Montana jövedelemadó-rendszerét:

- a tőkenyereség-adójóváírás hatályon kívül helyezése és csökkentése;

- a legmagasabb jövedelmű háztartásokra korlátozott felső határérték helyreállítása;

- a fizetett szövetségi adók levonásának megszüntetése; és

- visszatérítendő állami jövedelemadó-hitel végrehajtása.

Montanának modern jövedelemadórendszerre van szüksége, amely folyamatos befektetést tesz lehetővé közösségeinkben és gazdaságunkban, utat nyitva a gyermekeink és unokáink számára egy virágzóbb jövő felé.,

A. függelék: a 2003. évi adóváltozások hatása a jövedelemadó-zárójelekre és-kulcsokra

Forrás: bevételi Főosztály