November 2016 | Präsentiert von der Montana Budget & Policy Center

Policy Basics ist eine Reihe von Hintergrundberichten zu Fragen im Zusammenhang mit dem Montana Budget und Montana Steuern. Der Zweck der Reihe „Policy Basics“ besteht darin, der Öffentlichkeit, den Befürwortern und politischen Entscheidungsträgern die Instrumente zur Verfügung zu stellen, die sie benötigen, um sich effektiv an wichtigen steuerpolitischen Debatten zu beteiligen, die die Gesundheit und Sicherheit unserer Gemeinden mitgestalten.,

Einführung in Montana Einkommensteuer

Für Generationen, unsere Steuer-Dollar diente als gemeinsame Investitionen in die Programme und services, die unser Staat ein großartiger Ort zum Leben, arbeiten und spielen. Steuergelder ermöglichen es den Montananern, für die Dinge zusammenzuarbeiten, die wir nicht alleine erreichen konnten – unsere Kinder zu erziehen, Infrastruktur aufzubauen und aufrechtzuerhalten, öffentliche Sicherheit durch Politik und Brandschutz zu gewährleisten, unsere Luft und unser Wasser sauber zu halten und den Weg zu ebnen eine starke Wirtschaft, in der jeder Montanan gedeihen kann.,

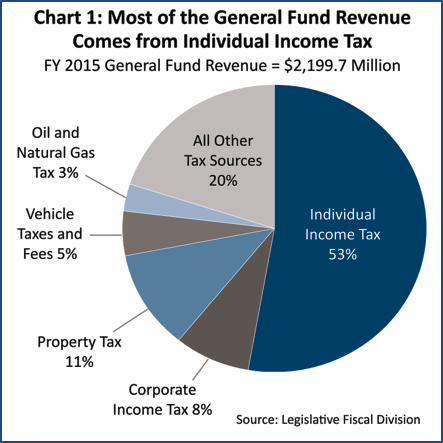

In Montana werden diese geteilten Investitionen über den „General Fund“ des Staates verwaltet.“Steuern machen die überwiegende Mehrheit (96%) der Einnahmen für den Allgemeinen Fonds aus, und die individuelle Einkommensteuer ist die größte Einnahmequelle für den allgemeinen Fonds, die etwas mehr als die Hälfte der Steuereinnahmen des Staates ausmacht (Abbildung 1).

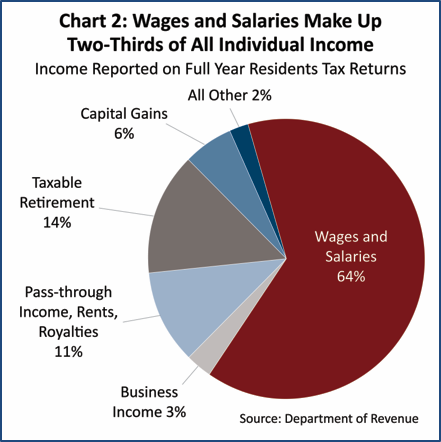

Die Steuern auf Löhne, Gehälter und Trinkgelder machten fast zwei Drittel (64%) des Einkommens aus, das der individuellen Einkommensteuer unterliegt (Abbildung 2). Im Allgemeinen werden von Unternehmen gezahlte Steuern über die Körperschaftsteuer gezahlt., Je nachdem, wie das Unternehmen strukturiert ist, können Geschäftserträge jedoch tatsächlich über die individuelle Einkommensteuer ausgewiesen werden. Insbesondere wenn das Unternehmen als C-Unternehmen strukturiert ist, um die mit einem solchen Status verbundenen rechtlichen Vorteile zu erhalten (einschließlich der beschränkten Haftung für Schulden und geschäftliche Handlungen sowie des Zugangs zu Kapitalmärkten), werden seine Steuern als Unternehmenssteuern eingestuft.

Alle anderen Unternehmen, einschließlich Einzelunternehmen, Partnerschaften, Gesellschaften mit beschränkter Haftung und S-Unternehmen, melden Erträge aus individuellen Erträgen, und dieser Betrag spiegelt sich sowohl in passiven Erträgen als auch in Geschäftseinnahmen wider, die weniger als 15 Prozent des gesamten individuellen Einkommens ausmachen.,

2003 Änderungen der Einkommensteuer in Montana Die Steuern für die reichsten Haushalte wurden erheblich gesenkt

Im Jahr 2003 hat der Gesetzgeber in Montana erhebliche und schädliche Änderungen an unserem Einkommensteuersystem vorgenommen. In diesem Jahr verabschiedeten die Gesetzgeber ein Gesetz, das das Steuersystem in Montana stark veränderte und eine erhebliche Steuersenkung für die reichsten Haushalte vorsah. Die im Jahr 2003 vorgenommenen Änderungen beinhalteten den Zusammenbruch der Einkommensteuerklassen und die Schaffung einer Steuersenkung für Kapitalerträge., Beide Bestimmungen machen unser Steuersystem regressiver, was zu einer stärkeren Steuersenkung für Haushalte mit hohem Einkommen führt, und kostete den Staat fast eine Milliarde Dollar an Einnahmen, die für Investitionen in unsere Zukunft verwendet werden könnten.

Schlüsselbegriffe

Progressiv – bezieht sich auf eine Steuer oder ein Steuersystem, in dem Haushalte mit höherem Einkommen einen größeren Teil ihres Einkommens in Steuern zahlen als Haushalte mit niedrigerem Einkommen.,

Regressiv-bezieht sich auf ein Steuer-oder Steuersystem, bei dem Haushalte mit niedrigerem Einkommen einen größeren Teil ihres Einkommens an Steuern zahlen als Haushalte mit höherem Einkommen.

Progressiv – bezieht sich auf eine Steuer oder ein Steuersystem, in dem Haushalte mit höherem Einkommen einen größeren Teil ihres Einkommens in Steuern zahlen als Haushalte mit niedrigerem Einkommen.,

Regressiv-bezieht sich auf ein Steuer-oder Steuersystem, bei dem Haushalte mit niedrigerem Einkommen einen größeren Teil ihres Einkommens an Steuern zahlen als Haushalte mit höherem Einkommen.

Vor den Steuersenkungen im Jahr 2003 hatte Montana zehn verschiedene Einkommensklassen, wobei jede höhere Einkommensklasse einen etwas größeren Anteil ihres Einkommens an Steuern zahlte (Anhang A). In dieser alten Struktur zahlte die niedrigste Einkommensklasse 2% ihres Einkommens in Steuern, während die höchste Klasse (für Einkommen über $102.000, bereinigt um 2015) 11% dieses Einkommens in Steuern zahlte.,

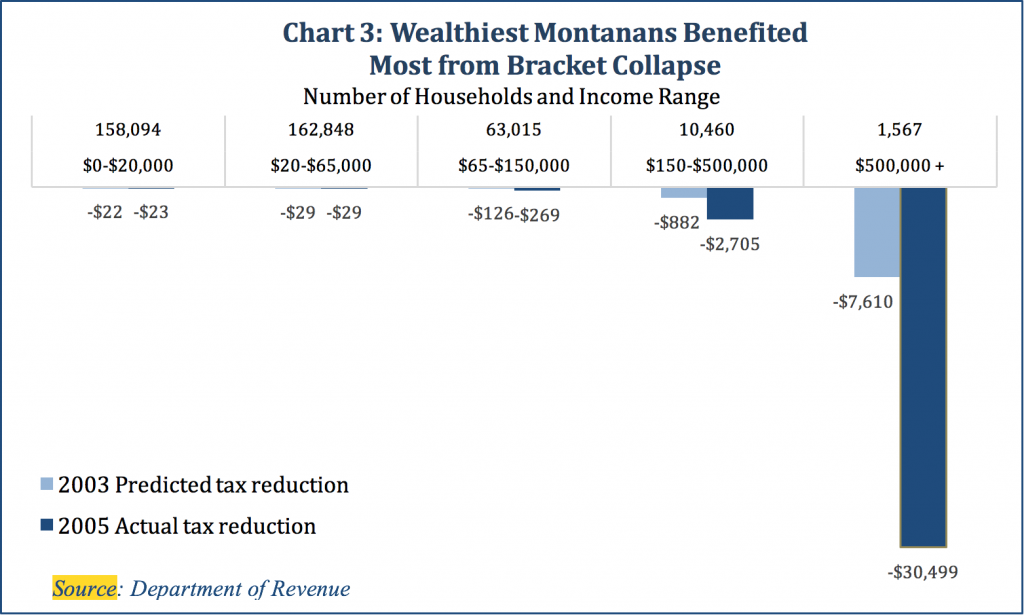

Die Veränderungen im Jahr 2003 verringerten die Gesamtzahl der Einkommensklassen auf sechs. Im Jahr 2015 umfasst die obere Klammer jetzt alle Haushalte, die über $17,100 verdienen. Das bedeutet, dass jemand, der knapp über dem Mindestlohn verdient, jetzt den gleichen oberen Grenzsteuersatz hat wie jemand, der 1 Million US-Dollar verdient. Infolge der Steuersenkungen von 2003 erlebten die reichsten Haushalte die größten Steuersenkungen. Für diejenigen mit einem Einkommen von über 500.000 US-Dollar, den höchsten 0,4% der Steuerzahler, betrug die durchschnittliche Steuersenkung 30.499 US-Dollar. Für die unteren 81% der Steuerzahler von Montana betrug die durchschnittliche Steuersenkung nur 23 US-Dollar (Abbildung 3).,

Insgesamt hat der Zusammenbruch der Klammer eine regressivere Einkommenssteuerstruktur geschaffen. Während unsere individuelle Einkommensteuer leicht progressiv bleibt, ist sie nicht progressiv genug, um die Regressivität unserer Grundsteuern und selektiven Verkaufs-und Verbrauchsteuern auszugleichen. Mit anderen Worten, wenn man sich das gesamte Steuersystem in Montana ansieht, zahlen Steuerzahler mit niedrigerem Einkommen einen größeren Teil ihres Einkommens in Steuern als diejenigen mit höheren Einkommen.

Die vorgenommenen Änderungen haben sich auch negativ auf die Einnahmequellen von Montana ausgewirkt., In den letzten zehn Jahren hat der Staat schätzungsweise eine Milliarde Dollar an Einnahmen durch den Zusammenbruch der Klammer verloren. Diese verlorenen Einnahmen hätten verwendet werden können, um unsere Kinder zu erziehen, unsere Gemeinden zu schützen und unser Land und Wasser zu schützen, anstatt die Steuern für diejenigen zu senken, die es am wenigsten brauchen. Weitere Informationen über den Zusammenbruch der Einkommensteuerklasse finden Sie im Bericht des Montana Budget and Policy Center, Dem Montana, das wir sein könnten: Steuersenkungen, die sich an die Reichen richten, fordern ihren Tribut.,

Kapitalgewinne Kredit begünstigt Reichtum über Arbeit

Derzeit ist Montana einer von nur neun Staaten, die erhebliche Steuererleichterungen für Kapitalgewinne bieten. Der Kapitalgewinnungskredit hat sich als unerschwinglich erwiesen, ist unfair gegenüber Montanern, die durch Löhne Einkommen erzielen, und hat der Montana-Wirtschaft nicht geholfen.

Kapitalgewinne-Kapitalgewinne sind Erträge aus dem Verkauf eines Vermögenswerts wie Aktien, Anleihen, Ferienhäuser, Kunst, ein Unternehmen usw. Kapitalgewinne Erträge werden nur „realisiert“, wenn der Vermögenswert für einen Gewinn verkauft wird., Solange der Anleger den Vermögenswert weiterhin besitzt, gilt jede Wertsteigerung nicht als Einkommen. Kapitalgewinne werden nur besteuert, wenn der Vermögenswert verkauft wird. Die ersten $ 500.000 an Kapitalgewinnen aus Primärwohnungen werden nicht besteuert. Ebenso werden Gewinne aus dem Verkauf eines individuellen Rentenkontos nicht als Kapitalgewinne behandelt.

Der Kapitalertragskredit senkt den effektiven Steuersatz für Personen, die durch Investitionen Einkommen erzielen, im Vergleich zu Personen, die Einkommen aus Löhnen erzielen. Dies schafft ein Steuersystem, das Wohlstand gegenüber Arbeit begünstigt., Siebenundachtzig Prozent der Vorteile aus dem Kredit gehen an die Top 20% der Steuerzahler, mit der Hälfte der Kapitalertragssteuer auf die reichsten 4.500 Steuerzahler gehen (Haushalte mit Einkommen über $365.000).,

Fast alle mittleren und unteren Einkommen Montanans profitieren nicht von dem Kredit, weil sie viel eher ihr Einkommen am Arbeitsplatz als durch den Verkauf von großen Vermögenswerten verdienen. Im Jahr 2013 erhielten über 85% der Steuerzahler von Montana – mehr als 468,000 Steuerzahler – keinen Nutzen aus dem Kapitalgewinnkredit., Tatsächlich werden die Vermögenswerte der meisten Montananer – Primärwohnsitze und Pensionsfonds – beim Verkauf nicht als Kapitalertragseinkommen behandelt.

Wirtschaftstheorie und Erfahrung lehren uns, dass eine günstigere Behandlung von Kapitalgewinnen als Löhnen der Wirtschaft nicht hilft. Tatsächlich könnten die verlorenen Steuereinnahmen das Wachstum tatsächlich verhindern, indem sie staatliche Haushaltskürzungen erzwingen. Der Kapitalertragskredit kostete Montana im Jahr 2013 schätzungsweise 29 Millionen Dollar. Diese lebenswichtigen Dollars könnten zur Finanzierung wachstumsorientierter Dienstleistungen wie Bildung, Gesundheitswesen und Umweltschutz verwendet worden sein., Weitere Informationen finden Sie im Bericht des Montana Budget and Policy Centers über die Beendigung der Vorzugsbehandlung von Kapitalerträgen.

Einkommensteuer Familien, die in Armut leben

Einkommensteuerschwelle-Die Einkommensteuerschwelle ist die Höhe des Familieneinkommens, zu dem ein Haushalt zuerst Einkommensteuern zu schulden beginnt.

In Montana macht es unser Einkommensteuersystem vielen einkommensschwachen, arbeitenden Familien noch schwerer, für ihre Grundbedürfnisse zu sorgen. Durch alle Maßnahmen, unsere Einkommensteuerstruktur stellt eine der höchsten Belastungen in der Nation auf Familien in Armut leben., Montana beginnt eine Zwei-Eltern-Familie mit zwei Kindern zu einem niedrigeren Jahreseinkommen als fast alle anderen Staaten des Landes zu besteuern. Wir beginnen, eine solche Familie zu besteuern, wenn ihr Einkommen 13.480 USD pro Jahr erreicht (etwa 55 Prozent der Bundesarmut).

Wir besteuern auch das Einkommen der in Armut lebenden Arbeitnehmer höher als in den meisten anderen Staaten. Montana alleinerziehende Familien mit zwei Kindern haben eine höhere Steuerschuld als alle Staaten außer Georgia, Hawaii, und Alabama. Diese Familie würde in Montana durchschnittlich 174 US-Dollar pro Jahr schulden., Die meisten Staaten erheben keine Einkommenssteuern auf Familien, die unterhalb der Bundesarmutgrenze leben. Tatsächlich haben sechsundzwanzig Staaten (und der District of Columbia) staatliche Einkommensteuergutschriften erlassen, um das Einkommen berufstätiger Familien zu ergänzen, die unter die Armutsgrenze fallen. Montana könnte die steuerliche Behandlung von einkommensschwachen Familien durch die Einführung einer staatlichen Einkommensteuergutschrift erheblich verbessern. Weitere Informationen finden Sie im Bericht des Montana Budget and Policy Centers über Investitionen in Montanas berufstätige Familien: Eine Montana Earned Income Tax Credit (EITC).,

Abzug für gezahlte Bundessteuern

Montana ist einer von nur sechs Staaten, die noch einen Abzug für gezahlte Bundeseinkommensteuern haben, ein Abzug, der den höchsten Einkommensverdienern im Staat unverhältnismäßig zugute kommt und den Staat dringend benötigte Einnahmen kostet. Im Jahr 2013 kostete dieser Abzug fast 67 Millionen US-Dollar.

Der Abzug für gezahlte Bundessteuern ist eine ungewöhnliche Steuervergünstigung, mit der Steuerzahler die von ihnen gezahlten Bundessteuern von ihrem eigenen steuerpflichtigen Einkommen abziehen können., Der Abzug steht nur denjenigen zur Verfügung, die Einzelabzüge nutzen, und ist auf $5,000 für alleinstehende ($10,000 für verheiratete) Steuerzahler begrenzt. Dieser Abzug wurde 1933 umgesetzt und macht für Montana keinen Sinn mehr.

Die Beseitigung dieses Abzugs würde etwas mehr als ein Drittel der Steuerzahler insgesamt betreffen, wobei über zwei Drittel der Steuererhöhung an die oberen 20% der Steuerzahler gehen würden. Die Halbierung des Abzugs von $ 5,000 auf $ 2,500 pro Ehepartner ist eine weitere Option, die $27,200,000 Einnahmen für den Staat generieren würde.,

Fazit: Reformen für eine Stärkere Montana

Unser Einkommensteuer-system ist eine der primären Möglichkeiten, dass wir bündeln unsere Ressourcen, um Investitionen in öffentliche Dienstleistungen und Infrastruktur, die helfen, machen unsere Gemeinschaften stärker, sicherer, gesünder und wohlhabender., Die folgenden Reformen würden das Einkommensteuersystem von Montana erheblich stärken:

- Aufhebung und Reduzierung der Kapitalertragsteuergutschrift;

- Wiederherstellung einer oberen Grenzgruppe, die auf Haushalte mit dem höchsten Einkommen beschränkt ist;

- Beseitigung des Abzugs für gezahlte Bundessteuern; und

- Umsetzung einer erstattungsfähigen staatlichen Einkommensteuergutschrift.

Montana braucht ein modernes Einkommensteuersystem, das weiterhin in unsere Gemeinden und Wirtschaft investiert und den Weg für eine wohlhabendere Zukunft für unsere Kinder und Enkelkinder ebnet.,

Anhang A: Auswirkungen von Steueränderungen 2003 auf Einkommensteuerklassen und Steuersätze

Quelle: Department of Revenue