de novembro de 2016 | Apresentado pela Montana Orçamento & Policy Center

Política Básico é uma série de reportagens sobre questões relacionadas com a Montana orçamento e impostos de Montana. O objetivo da série de princípios de Políticas é fornecer ao público, advogados e decisores políticos as ferramentas de que eles precisam para participar efetivamente em importantes debates de políticas fiscais que ajudam a moldar a saúde e segurança de nossas comunidades.,

Introdução ao imposto de renda Individual de Montana

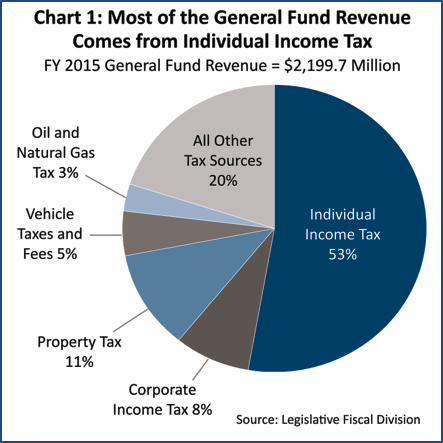

por gerações, os nossos Dólares de impostos têm servido como investimentos compartilhados nos programas e serviços que fazem do nosso estado um grande lugar para viver, trabalhar e jogar. Os dólares fiscais permitem que os Montanans trabalhem em conjunto para aquilo que não conseguimos alcançar sozinhos – educar os nossos filhos, construir e manter infra-estruturas, proporcionar segurança pública através da política e protecção contra incêndios, manter o ar e a água limpos, e abrir o caminho para uma economia forte onde cada Montanan pode prosperar.,em Montana, estes investimentos partilhados são geridos através do “fundo geral do estado”.”Os impostos constituem a grande maioria (96%) das receitas do fundo geral, e o imposto sobre o rendimento individual é a maior fonte de receitas do fundo geral, compreendendo pouco mais de metade das receitas fiscais do estado (Gráfico 1).

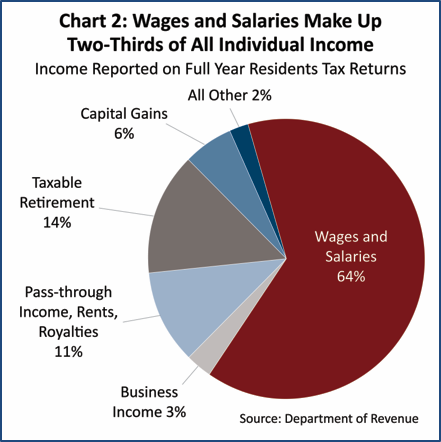

impostos pagos sobre salários, salários e gorjetas constituíam quase dois terços (64%) do rendimento sujeito ao imposto sobre o rendimento individual (Gráfico 2). Em geral, os impostos pagos pelas empresas são pagos através do imposto sobre o rendimento das sociedades., No entanto, dependendo da forma como a entidade está estruturada, o rendimento das actividades pode efectivamente ser reportado através do imposto sobre o rendimento individual. Especificamente, se a empresa estiver estruturada como uma sociedade C a fim de receber os benefícios legais associados a tal estatuto (incluindo Responsabilidade Limitada por dívidas e ações empresariais e acesso aos mercados de capitais), os seus impostos serão classificados como impostos sobre as sociedades.

Todas as outras empresas, incluindo empresas em nome individual, sociedades de pessoas, sociedades de Responsabilidade Limitada e Sociedades S, reportam rendimentos sobre rendimentos individuais, e este montante é reflectido tanto no rendimento de transferência como no rendimento de negócios, que inclui menos de 15% do rendimento individual total.,

2003 mudanças no imposto sobre o rendimento de Montana reduz significativamente os impostos para as famílias mais ricas

em 2003, a legislatura de Montana fez alterações significativas e prejudiciais ao nosso sistema de imposto sobre o rendimento. Naquele ano, os legisladores aprovaram um projeto de lei que alterou grandemente o sistema fiscal de Montana, proporcionando um corte significativo de impostos para as famílias mais ricas. As alterações introduzidas em 2003 incluíram o colapso dos escalões do imposto sobre o rendimento e a criação de um corte fiscal para o rendimento das mais-valias., Ambas as disposições tornam o nosso sistema fiscal mais regressivo, dando um maior corte fiscal às famílias de alto rendimento, e custam ao estado quase mil milhões de dólares em receitas que poderiam ter sido usadas para investir no nosso futuro.

o colapso das classes sociais beneficia desproporcionadamente Os Mais Ricos

progressivo-refere-se a um imposto ou a um sistema fiscal no qual as famílias com rendimentos mais elevados pagam uma parte maior do seu rendimento em impostos em comparação com as famílias com rendimentos mais baixos.,regressiva-refere-se a um sistema fiscal em que as famílias com rendimentos mais baixos pagam uma parte maior do seu rendimento em impostos, em comparação com as famílias com rendimentos mais elevados.

antes das reduções de impostos implementadas em 2003, Montana tinha dez escalões de renda diferentes, com cada classe de renda mais alta pagando uma parte ligeiramente maior de seu rendimento em impostos (Apêndice A). Nesta antiga estrutura, a classe de renda mais baixa pagava 2% de sua renda em impostos, enquanto a classe mais alta (aplicando-se a renda acima de US $102.000, ajustada para 2015) pagava 11% dessa renda em impostos.,

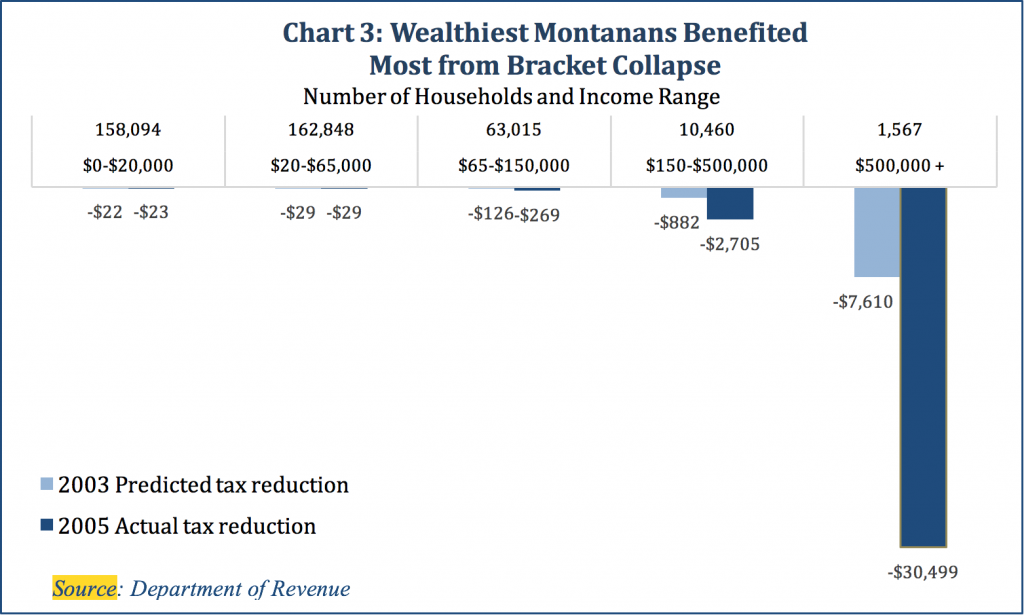

As variações em 2003 reduziram o número total de escalões de rendimentos para seis. Em 2015, o top bracket agora inclui todas as famílias que ganham mais de US $ 17,100. Isso significa que alguém que ganha um pouco acima do salário mínimo agora enfrenta a mesma taxa marginal de imposto que alguém que ganha um milhão de dólares. Em resultado das reduções fiscais de 2003, as famílias mais ricas sofreram as maiores reduções fiscais. Para aqueles com renda superior a US $ 500.000, o top 0,4% dos contribuintes, a redução média de imposto foi de US $30.499. Para os 81% inferiores dos contribuintes de Montana, a redução média dos impostos foi de apenas $23 (Gráfico 3).,

Como um todo, o colapso do intervalo criou uma estrutura de imposto de renda mais regressiva. De facto, embora o nosso imposto sobre o rendimento individual continue a ser um pouco progressivo, não é suficientemente progressivo para compensar a regressividade dos nossos impostos sobre a propriedade e das nossas vendas selectivas e impostos sobre consumos específicos. Por outras palavras, quando olhamos para todo o sistema fiscal de Montana, os contribuintes com rendimentos mais baixos pagam uma parte maior do seu rendimento em impostos em comparação com os que têm rendimentos mais elevados.as alterações introduzidas também tiveram um impacto negativo nos fluxos de receitas de Montana., Na última década, estima-se que o estado tenha perdido um bilhão de dólares em receita devido ao colapso do suporte. Esta perda de receitas poderia ter sido utilizada para educar os nossos filhos, manter as nossas comunidades seguras e proteger a nossa terra e a nossa água, em vez de reduzir os impostos para aqueles que dela menos necessitam. Para obter mais informações sobre o colapso do imposto sobre o rendimento, veja o relatório do Montana Budget and Policy Center, O Montana We Could Be: cortes de impostos, destinados aos ricos, têm um pedágio.,

Mais-Valias o crédito favorece a riqueza sobre o trabalho

atualmente, Montana é um dos nove estados que oferecem reduções fiscais significativas para as mais-valias. O crédito de ganhos de capital provou ser insustentável, é injusto para os Montananos que ganham renda através de salários e não beneficiou a economia de Montana.mais-valias-mais-valias são rendimentos da venda de um activo, tais como acções, obrigações, casas de férias, arte, uma empresa, etc. O rendimento dos ganhos de Capital só é “realizado” quando o activo é vendido com lucro., Enquanto o investidor continuar a possuir o activo, qualquer aumento de valor não é considerado rendimento. As mais-valias só são tributadas quando o activo é vendido. Os primeiros $ 500.000 em mais-valias de residências primárias não são tributados. Do mesmo modo, os lucros provenientes da venda de uma conta de reforma individual não são tratados como mais-valias.

o crédito de mais-valias baixa a taxa de imposto efetiva para as pessoas que ganham renda através de investimentos em comparação com aqueles que ganham renda a partir de salários. Isso cria um sistema fiscal que favorece a riqueza sobre o trabalho., Oitenta e sete por cento dos benefícios do crédito vão para o Top 20% dos contribuintes, com metade da redução do imposto sobre ganhos de capital indo para os mais ricos 4.500 contribuintes (famílias com renda superior a US $365.000).quase todos os Montanans de rendimento médio e baixo não beneficiam do crédito porque têm muito mais probabilidades de ganhar o seu rendimento no emprego do que através da venda de activos de grande dimensão. Em 2013, mais de 85% dos contribuintes de Montana – mais de 468 mil contribuintes – não receberam nenhum benefício do crédito de mais-valias., De facto, os activos detidos pela maioria dos Montanans – residências primárias e fundos de pensões – não são tratados como rendimentos de mais-valias quando são vendidos.a teoria e a experiência económica ensinam-nos que o tratamento mais favorável dos ganhos de capital do que dos salários não ajudará a economia. Na verdade, a perda de receitas fiscais poderia realmente impedir o crescimento forçando cortes no orçamento do estado. O crédito de ganhos de capital custou a Montana cerca de US $29 milhões em 2013. Estes Dólares vitais poderiam ter sido usados para financiar serviços orientados para o crescimento, como educação, saúde e proteção ambiental., Para mais informações, consulte o relatório do Montana Budget and Policy Center, terminando o tratamento preferencial da renda de ganhos de Capital.

impostos de Montana famílias em situação de pobreza

limiar do imposto sobre o rendimento-o limiar do imposto sobre o rendimento é o montante do rendimento familiar no qual uma família começa a dever impostos sobre o rendimento.

em Montana, o nosso sistema de imposto sobre o rendimento torna ainda mais difícil para muitas famílias de baixos rendimentos, que trabalham, Prover às suas necessidades básicas. Por todas as medidas, a nossa estrutura de imposto sobre o rendimento coloca um dos maiores encargos na nação sobre as famílias que vivem na pobreza., Montana começa a tributar uma família de dois pais com dois filhos com um rendimento anual menor do que quase todos os outros estados do país. Começamos a tributar tal família quando sua renda atinge US $ 13,480 por ano (cerca de 55 por cento do nível de pobreza federal).também tributamos o rendimento dos trabalhadores que vivem na pobreza a uma taxa mais elevada do que a maioria dos outros estados. As famílias monoparentais de Montana com dois filhos têm uma maior responsabilidade fiscal do que todos os estados, exceto Geórgia, Havaí e Alabama. Esta família deve uma média de 174 dólares por ano em Montana., A maioria dos estados não impõe impostos sobre o rendimento às famílias que vivem abaixo do limiar de pobreza federal. De facto, vinte e seis estados (e o Distrito de Columbia) promulgaram créditos fiscais sobre o rendimento do Estado para complementar o rendimento das famílias trabalhadoras que caem abaixo da linha de pobreza. Montana poderia melhorar substancialmente o tratamento fiscal das famílias de baixos rendimentos através da implementação de um crédito do imposto sobre o rendimento do estado. Para mais informações, consulte o relatório do Montana Budget and Policy Center, investindo nas famílias trabalhadoras de Montana: um crédito de imposto sobre o rendimento de Montana (EITC).,Montana é um dos seis estados que ainda tem uma dedução para os impostos federais pagos, uma dedução que beneficia desproporcionadamente os mais altos rendimentos auferidos no estado e custa a receita muito necessária do estado. Em 2013, essa dedução custou quase US $ 67 milhões.a dedução dos impostos federais pagos é uma quebra de imposto incomum que permite aos contribuintes deduzir os impostos federais que pagam do seu rendimento tributável de Montana., A dedução só está disponível para aqueles que utilizam deduções itemizadas e é limitado a US $5.000 para contribuintes solteiros (US$10.000 para casados). Esta dedução foi implementada em 1933 e já não faz sentido para Montana.eliminar esta dedução teria impacto um pouco mais de um terço dos contribuintes em geral, com mais de dois terços do aumento fiscal a ir para os 20% mais favorecidos dos contribuintes. Reduzir para metade a dedução de US $5.000 a US $2.500 por cônjuge é outra opção que geraria us $ 27.200.000 em receita para o estado.,conclusão: reformas para um Montana mais forte o nosso sistema de imposto sobre o rendimento é uma das principais formas de juntarmos os nossos recursos para fazer investimentos em serviços públicos e infra-estruturas que ajudam a tornar as nossas comunidades mais fortes, mais seguras, mais saudáveis e mais prósperas., As seguintes reformas reforçariam grandemente o sistema de imposto sobre o rendimento de Montana: revogação e redução do crédito para o imposto sobre as mais-valias; restabelecimento de um escalão marginal de topo limitado às famílias com rendimentos mais elevados; eliminação da dedução dos impostos federais pagos; e implementação de um crédito para o imposto sobre o rendimento auferido pelo Estado reembolsável.Montana precisa de um sistema moderno de imposto de renda que faça o investimento contínuo em nossas comunidades e economia, abrindo caminho para um futuro mais próspero para nossos filhos e netos.,

Appendix A: Effects of 2003 Tax Changes on Income Tax Brackets and Rates

fonte: Department of Revenue