November 2016 | Presentert av Montana Økonomiske & Policy Center

Personvern Grunnleggende er en serie av bakgrunnen rapporter om problemer knyttet til Montana økonomiske og Montana avgifter. Formålet med Retningslinjene Grunnleggende serien er å gi publikum, advokater og politikere de verktøyene de trenger for effektivt å kunne engasjere seg i viktige finanspolitiske debattene som er med på å forme helse og sikkerhet for våre samfunn.,

Introduksjon til Montana Enkeltes Inntekt Skatt

For generasjoner, våre skattepenger har fungert som felles investeringer i programmer og tjenester som gjør vår stat, et flott sted å bo, arbeide og spille. Skattepenger aktivere Montanans til å arbeide sammen for de ting som vi ikke kan oppnå alene – utdanne våre barn, bygge og vedlikeholde infrastruktur, sørge for offentlig sikkerhet gjennom politikk og brannvern, holde vår luft og rent vann, og bane vei for en sterk økonomi der hver Montanan kan trives.,

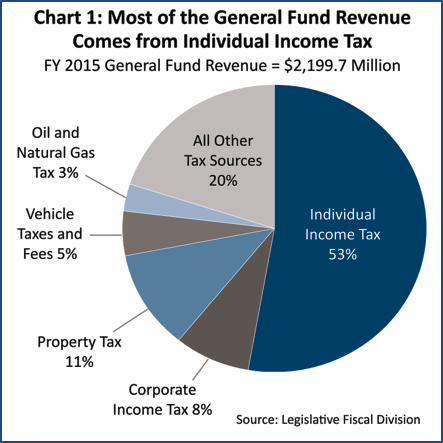

I Montana, disse delte investeringer forvaltes gjennom statens «generelle fond.»Skatt utgjør de aller fleste (96%) av inntektene for den Generelle Fond, og den enkelte inntekt skatt som er den største enkeltstående kilden til inntekt for de generelle fond, hvorav litt over halvparten av statens skatte-og avgiftsinntekter (Figur 1).

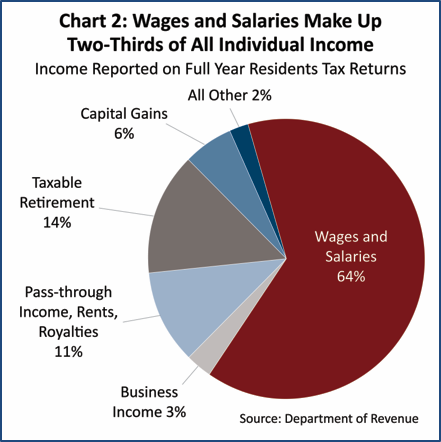

periodens betalte Skatt på lønn, lønn, og tips utgjorde nesten to tredjedeler (64%) av inntekt gjenstand for individuell inntektsskatt (Figur 2). Generelt, skatter betalt av bedrifter er betalt gjennom bedriftens skatt., Men, avhengig av hvordan enheten er strukturert, business inntekt kan faktisk bli rapportert gjennom individuelle skatt. Spesielt, dersom virksomheten er strukturert som en C corporation for å få de juridiske fordeler knyttet til slik status (inkludert begrenset ansvar for gjeld og business handlinger og tilgang til kapitalmarkedene), sin skatt vil bli klassifisert som selskapsskatten.

Alle andre bedrifter, deriblant enkeltpersonforetak, ansvarlige selskaper, selskaper med begrenset ansvar, og S-selskaper, rapport inntekt på individuelle avkastning, og dette beløpet er reflektert i både pass-through inntekt og business inntekter, som består av mindre enn 15 prosent av det totale individuelle inntekter.,

2003 Endringer i Montana Skatt Betydelig Kutte Skatter og avgifter Rikeste Husholdningene

I 2003, Montana Lovgiver har foretatt betydelige og skadelige forandringer i vår skatt system. Det året, lovgivere vedtatt et lovforslag som i stor grad endret Montana skatt system, som gir en betydelig skatt cut for rikeste husholdningene. De endringer som er gjort i 2003, var kollapser skatt parentes og skape en skatt cut for kapitalgevinst inntekt., Begge disse bestemmelsene gjøre vårt skattesystem mer regressiv, som gir en større skatt kuttet til høy inntekt, og koster staten nesten en milliard dollar i inntekter som kunne ha blitt brukt til å investere i vår fremtid.

Brakett Kollaps Uforholdsmessig Fordeler Rikeste

Progressive – refererer til en skatt eller en avgift system der høyere inntekt betaler en større del av sin inntekt i skatt enn de husholdninger med lavere inntekter.,

Regressive – refererer til en skatt eller avgift system der lavere inntekt betaler en større del av sin inntekt i skatt enn de husholdninger med høyere inntekt.

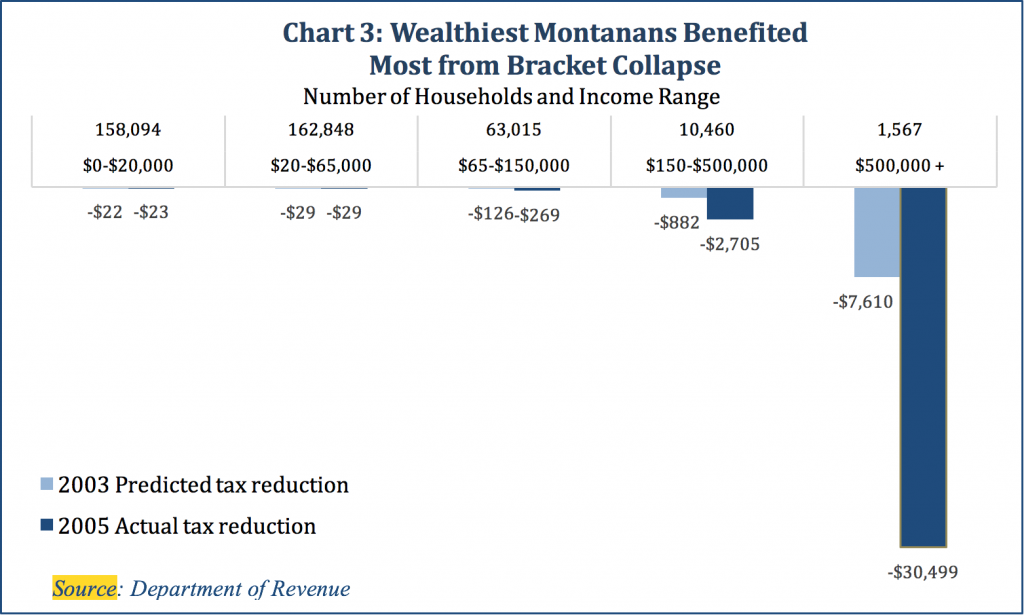

Før skatt kutt gjennomført i 2003, Montana hadde ti ulike inntektsgruppene, med hver høyere inntektsklasser å betale en noe større andel av sin inntekt i skatter og avgifter (Vedlegg A). I den gamle strukturen, de laveste inntektene brakett betalt 2% av sin inntekt i skatt, mens den høyeste brakett (gjelder for inntekter over på $102 000, justert for 2015) betalt 11% av inntekten i skatt.,

endringene i 2003 reduserte antall inntektsgruppene til seks. I 2015, øvre brakett inkluderer nå alle husstander å gjøre over $17,100. Det betyr at noen tjener like over minstelønn nå står overfor den samme toppen marginal skattesats som noen gjør $1 million. Som et resultat av 2003 skattelettelser, den rikeste husholdningene opplevd størst skattelette. For de med inntekter over $500,000, toppen 0,4% av skattytere, gjennomsnittlig skattefradrag var $30,499. For den nederste 81% av Montana skattytere, gjennomsnittlig skatt kuttet var bare $23 (Figur 3).,

Som en helhet, brakett kollaps har skapt en mer regressiv skatt struktur. Faktisk, mens våre individuelle skatt fortsatt litt progressive, det er ikke progressiv nok til å oppveie regressivity av våre eiendomsskatt og selektiv salg og særavgifter. Med andre ord, når du ser på hele skattesystemet i Montana, lavere inntekt skattytere betale en større del av sin inntekt i skatt i forhold til de med høyere inntekter.

De endringene som er gjort har også hatt en negativ innvirkning på Montana inntektsstrømmer., I det siste tiåret, er det anslått at staten har tapt en milliard dollar i omsetning på grunn av braketten kollaps. Dette tapte inntekter som kunne ha vært brukt til å lære barna våre, holde våre lokalsamfunn som er trygg, og beskytte vårt land og vann i stedet for å redusere skatter og avgifter for de som trenger det minst. For ytterligere informasjon om skatt brakett kollaps, se Montana Økonomiske og Politiske Sentrum av rapporten, Montana Vi Kan Være: skattelettelser, rettet mot de rike, ta en toll.,

kapitalgevinst Kreditt Favoriserer Rikdom Over Arbeid

i Dag, Montana er en av kun ni stater som har betydelige skattelettelser for kapitalgevinst. Kapitalgevinst kreditt har vist seg å være uoverkommelig, er urettferdig å Montanans som tjener opp inntekt gjennom lønn, og har ikke dratt Montana økonomi.

kapitalgevinst – kapitalgevinst er inntekter fra salg av aktiva, for eksempel aksjer, obligasjoner, feriehus, kunst, en bedrift, etc. Gevinst inntekten er bare «realisert» når eiendelen er solgt for profitt., Så lenge investor fortsetter å eie driftsmidlet, noen økning i verdi regnes ikke som inntekt. Kapitalgevinster beskattes bare når eiendelen er solgt. Den første $500.000 i egenkapital gevinster fra primær bolig ikke beskattes. Likeledes, fortjeneste fra salg av en individuell pensjon-konto er ikke behandlet som kapitalgevinst.

kapitalgevinst kreditt senker effektiv skattesats for folk som tjener opp inntekt gjennom investeringer i forhold til de som tjener opp inntekt fra lønn. Dette skaper et skattesystem som favoriserer rikdom over arbeidet., Åtti sju prosent av fordelene fra kreditt-gå til topp 20% av skattytere, med halvparten av skatt på kapitalgevinster kuttet gå til de rikeste 4,500 skattytere (husholdninger med inntekt over $365,000).,

Nesten alle midlere og lavere inntekter Montanans ikke dra nytte av kreditt fordi de er mye mer sannsynlig å tjene sine inntekter på jobb heller enn gjennom salg av store verdier. I 2013, over 85% av Montana skattytere – mer enn 468,000 skattytere – ikke får noen nytte av kapitalgevinst kreditt., Faktisk, de eiendeler som er eid av de fleste Montanans – primær boliger og pensjon midler – er ikke behandlet som kapitalgevinst inntekt når de blir solgt.

Økonomisk teori og erfaring lærer oss at behandling av aksjegevinster mer gunstig enn lønn vil ikke hjelpe økonomien. Faktisk, det tapte skatteinntekter faktisk kunne hindre vekst ved å tvinge statlige budsjettkutt. Kapitalgevinst kreditt kostnader Montana anslagsvis $29 millioner kroner i 2013. Disse vitale dollar kunne ha blitt brukt til å finansiere vekst-orientert tjenester som utdanning, helse og miljø-beskyttelse., For ytterligere informasjon, se Montana Økonomiske og Politiske Sentrum av rapporten, Slutter særbehandling av kapitalgevinst Inntekt.

Montana Skatter Familier som Opplever Fattigdom

Inntektsskatt Terskel – inntekt skatt terskelen er mengden av familien som en husholdning først begynner å skylder skatt.

I Montana, vår skatt systemet gjør det enda vanskeligere for mange med lave inntekter, arbeider familier til å dekke sine grunnleggende behov. Av alle tiltak, vår skatt struktur steder en av de høyeste byrder i landet på familier som lever i fattigdom., Montana begynner å skattlegge en to-foreldre familie med to barn på et lavere årlig inntekt enn nesten alle andre stater i landet. Vi begynner å skattlegge slik en familie når deres inntekt når $13,480 per år (om lag 55 prosent av den føderale fattigdomsgrensen).

Vi også skatt på inntekt av arbeidere som lever i fattigdom på en høyere rente enn de fleste andre stater. Montana enslige forsørgere med to barn har en høyere skatt enn alle stater bortsett fra Georgia, Hawaii, og Alabama. Denne familien ville skylder et gjennomsnitt på $174 per år i Montana., De fleste stater ikke innføre skatt på familier som lever under den føderale fattigdomsgrensen. Faktisk, tjue-seks stater (og District of Columbia) har vedtatt stat opptjent inntekt skatt kreditt for å supplere inntekten av å jobbe familier som faller under fattigdomsgrensen. Montana kan vesentlig forbedre den skattemessige behandlingen av familier med lav inntekt ved å implementere en stat Opptjent Inntekt Skatt Kreditt. For mer informasjon se Montana Økonomiske og Politiske Sentrum av rapporten, er å Investere i Montana Arbeider Familier: En Montana Opptjente Inntekter Skatt Kreditt (EITC).,

Fradrag for Føderale Skatter Betalt

Montana er en av seks stater som fortsatt har et fradrag for føderal inntektsskatt betalt, et fradrag som uforholdsmessig fordeler høyest inntekt inntekter i staten og koster staten mye tiltrengte inntekter. I 2013, og dette fradraget koste nesten $67 millioner kroner.

fradraget for føderale skatter betalt er en uvanlig skatt pause som gjør at skattytere til å trekke den føderale skatt de betaler fra deres Montana skattepliktig inntekt., Fradraget er bare tilgjengelig for de som benytter spesifisert fradrag og er begrenset oppad til kr 5 000 for enslige ($10 000 for gift) skattytere. Dette fradraget ble innført i 1933 og er ikke lenger fornuftig for Montana.

Eliminere dette fradraget ville innvirkning litt mer enn en tredjedel av skattytere samlet sett, med over to tredjedeler av den skatt økning gå til toppen 20% av skattytere. Halvering av fradraget fra $5000 til $2500 per ektefelle er et annet alternativ som ville generere $27,200,000 i inntekter for staten.,

Konklusjon: Reformer for en Sterkere Montana

Vår skatt systemet er en av de viktigste måtene vi trekker våre ressurser til å gjøre investeringer i offentlige tjenester og infrastruktur som bidrar til å gjøre våre samfunn sterkere, tryggere, sunnere og mer velstående., Følgende reformer i stor grad vil styrke Montana skatt system:

- Oppheving og redusere skatt på kapitalgevinster kreditt;

- Gjenopprette en topp marginale brakett begrenset til høyeste inntekt;

- Eliminere fradrag for føderale skatter betalt; og

- Gjennomføre et refunderbart stat Opptjent Inntekt Skatt Kreditt.

Montana behov en moderne skatt system som gjør fortsetter å investere i våre samfunn og økonomi, og banet vei for en mer velstående fremtid for våre barn og barnebarn.,

Vedlegg A: Effekter av 2003 avgiftsendringer på Inntekt Skatt Parentes og Priser

Kilde: Department of Revenue