November 2016 / gepresenteerd door de Montana Budget & Policy Center

Policy Basics is een reeks achtergrondrapporten over kwesties die verband houden met de Montana budget en Montana belastingen. Het doel van de Policy Basics serie is om het publiek, pleitbezorgers en beleidsmakers de tools te bieden die ze nodig hebben om effectief deel te nemen aan belangrijke fiscale beleidsdebatten die helpen vorm te geven aan de gezondheid en veiligheid van onze gemeenschappen.,

Inleiding tot Montana ’s individuele inkomstenbelasting

al generaties lang hebben onze belastingdollars gediend als gedeelde investeringen in de programma’ s en diensten die van onze staat een geweldige plek maken om te wonen, werken en spelen. Belastingdollars stellen Montanans in staat om samen te werken voor die dingen die we niet alleen zouden kunnen bereiken – onze kinderen opvoeden, infrastructuur bouwen en onderhouden, openbare veiligheid bieden door middel van beleid en brandbeveiliging, onze lucht en water schoon houden, en de weg banen naar een sterke economie waar elke Montanan kan gedijen.,

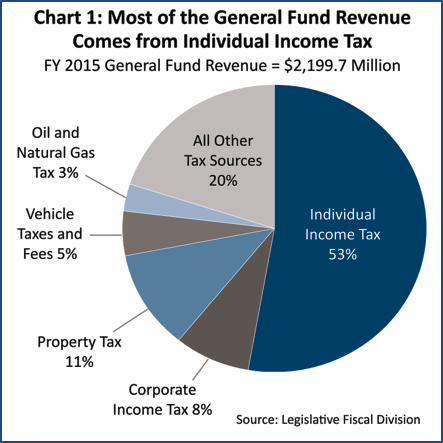

in Montana worden deze gedeelde Investeringen beheerd door het algemene fonds van de staat.”Belastingen vormen de overgrote meerderheid (96%) van de inkomsten voor het algemeen fonds, en de individuele inkomstenbelasting is de grootste bron van inkomsten voor het algemeen fonds, die iets meer dan de helft van de belastinginkomsten van de staat (Grafiek 1).

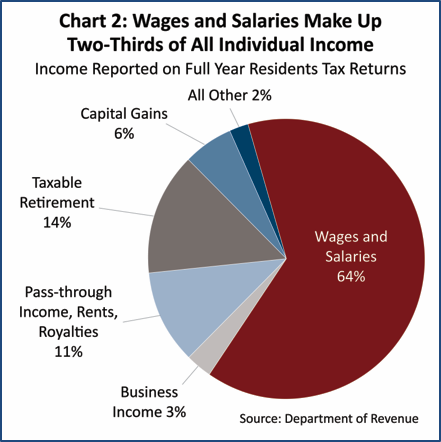

belastingen betaald op lonen, salarissen en fooien maakten bijna twee derde (64%) uit van het inkomen onderworpen aan individuele inkomstenbelasting (grafiek 2). In het algemeen worden belastingen betaald door bedrijven via de vennootschapsbelasting., Afhankelijk van de structuur van de entiteit kunnen bedrijfsopbrengsten echter daadwerkelijk worden gerapporteerd via de individuele inkomstenbelasting. In het bijzonder, als het bedrijf is gestructureerd als een C corporation om de juridische voordelen in verband met een dergelijke status (met inbegrip van beperkte aansprakelijkheid voor schulden en zakelijke acties en toegang tot kapitaalmarkten) te ontvangen, zou de belastingen worden geclassificeerd als vennootschapsbelasting.

alle andere ondernemingen, met inbegrip van eenmanszaken, personenvennootschappen, vennootschappen met beperkte aansprakelijkheid en S-vennootschappen, rapporteren inkomsten uit individuele opbrengsten, en dit bedrag wordt weerspiegeld in zowel pass-through-inkomsten als bedrijfsinkomsten, die minder dan 15 procent van het totale individuele inkomen uitmaken.,2003 wijzigingen in de Montana Income Tax verminderden de belastingen voor de rijkste huishoudens aanzienlijk. in 2003 heeft de wetgever van Montana belangrijke en schadelijke wijzigingen aangebracht in ons systeem van inkomstenbelasting. Dat jaar, wetgevers een wetsvoorstel dat sterk veranderd Montana ‘ s belastingstelsel, het verstrekken van een aanzienlijke belastingverlaging voor de rijkste huishoudens. De wijzigingen die in 2003 zijn aangebracht, omvatten het ineenstorten van de inkomensbelastingschijven en het creëren van een belastingverlaging voor vermogenswinstinkomsten., Beide Bepalingen maken ons belastingstelsel regressiever, waardoor huishoudens met een hoog inkomen een grotere belastingverlaging krijgen, en kosten de staat bijna een miljard dollar aan inkomsten die gebruikt hadden kunnen worden om in onze toekomst te investeren.

Bracket Collapse Disproportional Benefits Wealthiest

Progressive-verwijst naar een belasting of een belastingstelsel waarin huishoudens met een hoger inkomen een groter deel van hun inkomen aan belastingen betalen in vergelijking met huishoudens met een lager inkomen.,

regressief-verwijst naar een belastingstelsel waarin huishoudens met een lager inkomen een groter deel van hun inkomen aan belastingen betalen dan huishoudens met een hoger inkomen.

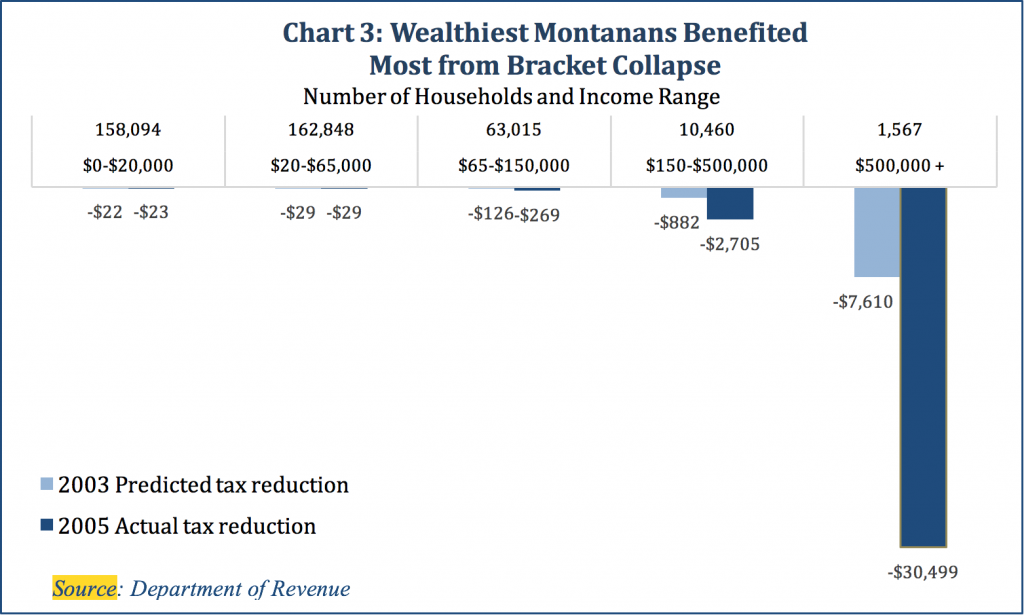

vóór de belastingverlagingen in 2003 had Montana tien verschillende inkomensschijven, waarbij elke hogere inkomensschijf een iets groter deel van hun inkomen in belastingen betaalde (Bijlage A). In deze oude structuur betaalde de laagste inkomensschijf 2% van hun inkomen aan belastingen, terwijl de hoogste inkomensschijf (van toepassing op inkomens van meer dan $102.000, gecorrigeerd voor 2015) 11% van dat inkomen aan belastingen betaalde.,

door de veranderingen in 2003 is het totale aantal inkomensgroepen teruggebracht tot zes. In 2015 omvat de bovenste beugel nu alle huishoudens die meer dan $17.100 verdienen. Dat betekent dat iemand die net boven het minimumloon verdient nu geconfronteerd met dezelfde Top marginale belastingtarief als iemand die $1 miljoen verdient. Als gevolg van de belastingverlagingen van 2003 hebben de rijkste huishoudens de grootste belastingverlagingen ondergaan. Voor degenen met een inkomen van meer dan $500.000, de top 0,4% van de belastingbetalers, de gemiddelde belastingvermindering was $30.499. Voor de onderste 81% van Montana belastingbetalers, de gemiddelde belastingverlaging was slechts $ 23 (grafiek 3).,

als geheel heeft de ineenstorting van de marge geleid tot een meer regressieve structuur van de inkomstenbelasting. Onze individuele inkomstenbelasting blijft weliswaar licht progressief, maar is niet progressief genoeg om de regressiviteit van onze onroerendgoedbelasting en selectieve verkoop-en accijnzen te compenseren. Met andere woorden, wanneer we kijken naar het hele belastingstelsel in Montana, lagere-inkomens belastingbetalers betalen een groter deel van hun inkomen in belastingen in vergelijking met degenen met hogere inkomens.

de aangebrachte wijzigingen hebben ook een negatief effect gehad op de inkomstenstromen van Montana., In de afgelopen tien jaar, wordt geschat dat de staat heeft verloren een miljard dollar aan inkomsten als gevolg van de bracket ineenstorting. Deze gederfde inkomsten hadden gebruikt kunnen worden om onze kinderen te onderwijzen, onze gemeenschappen veilig te houden en ons land en water te beschermen in plaats van de belastingen te verlagen voor degenen die het het minst nodig hebben. Voor meer informatie over de ineenstorting van de inkomstenbelasting, zie het rapport van het Montana Budget and Policy Center, The Montana We Could Be: Tax reductions, gericht op de rijken, eisen een tol.,

vermogenswinst krediet begunstigt rijkdom boven werk

momenteel is Montana een van de slechts negen staten die aanzienlijke belastingvoordelen voor vermogenswinst bieden. De meerwaarden krediet heeft bewezen onbetaalbaar te zijn, is oneerlijk tegenover Montanans die inkomen verdienen door middel van lonen, en heeft niet geprofiteerd van de Montana economie.

vermogenswinst-vermogenswinst zijn inkomsten uit de verkoop van een actief, zoals aandelen, obligaties, vakantiewoningen, kunst, een bedrijf, enz. Vermogenswinst inkomen wordt alleen “gerealiseerd” wanneer het actief wordt verkocht voor een winst., Zolang de belegger het actief blijft bezitten, wordt elke waardestijging niet als inkomen beschouwd. Vermogenswinst wordt alleen belast wanneer het actief wordt verkocht. De eerste $ 500.000 aan vermogenswinst uit primaire woningen wordt niet belast. Evenzo worden winsten uit de verkoop van een individuele afboekingsrekening niet behandeld als vermogenswinst.

het vermogenswinstkrediet verlaagt het effectieve belastingtarief voor mensen die inkomen verdienen door investeringen in vergelijking met degenen die inkomen verdienen uit lonen. Dit creëert een belastingstelsel dat rijkdom boven werk bevoordeelt., Zevenentachtig procent van de voordelen van het krediet gaan naar de top 20% van de belastingbetalers, met de helft van de vermogenswinst belastingverlaging gaat naar de rijkste 4.500 belastingbetalers (huishoudens met een inkomen van meer dan $365.000).bijna alle Montananen met een gemiddeld en lager inkomen profiteren niet van het krediet omdat ze veel meer kans hebben om hun inkomen op het werk te verdienen dan door de verkoop van grote activa. In 2013 ontving meer dan 85% van de belastingbetalers in Montana – meer dan 468.000 belastingbetalers – geen enkel voordeel van het vermogenswinstkrediet., In feite worden de activa die eigendom zijn van de meeste Montanans – primaire woningen en pensioenfondsen – niet behandeld als vermogenswinst inkomen wanneer ze worden verkocht.economische theorie en ervaring leren ons dat een gunstiger behandeling van meerwaarden dan lonen de economie niet zal helpen. In feite zouden de gederfde belastinginkomsten groei kunnen voorkomen door bezuinigingen op de staatsbegroting te forceren. De vermogenswinst krediet kosten Montana een geschatte $ 29 miljoen in 2013. Deze vitale dollars hadden kunnen worden gebruikt om groeigerichte diensten zoals onderwijs, gezondheidszorg en milieubescherming te financieren., Zie voor meer informatie het rapport van het Montana Budget and Policy Center, dat een einde maakt aan de voorkeursbehandeling van vermogenswinsten.

Montana belast gezinnen die in armoede leven

drempel voor inkomstenbelasting-de drempel voor inkomstenbelasting is het bedrag van het gezinsinkomen waarop een huishouden voor het eerst inkomstenbelasting verschuldigd begint te zijn.

in Montana maakt ons stelsel van inkomstenbelasting het voor veel werkende gezinnen met een laag inkomen nog moeilijker om in hun basisbehoeften te voorzien. Volgens alle maatstaven legt onze inkomstenbelastingstructuur een van de hoogste lasten in het land op gezinnen die in armoede leven., Montana begint een tweeoudergezin met twee kinderen te belasten met een lager jaarlijks inkomen dan bijna alle andere staten in het land. We beginnen met het belasten van een dergelijke familie wanneer hun inkomen bereikt $ 13.480 per jaar (ongeveer 55 procent van de federale armoede niveau).

we belasten ook het inkomen van werknemers die in armoede leven tegen een hoger tarief dan de meeste andere staten. Montana eenoudergezinnen met twee kinderen hebben een hogere belastingplicht dan alle staten behalve Georgia, Hawaii en Alabama. Deze familie zou een gemiddelde van $174 per jaar in Montana verschuldigd zijn., De meeste staten heffen geen inkomstenbelasting op gezinnen die onder de federale armoedegrens leven. In feite, zesentwintig Staten (en het District of Columbia) hebben de staat earned-income tax credits vastgesteld om het inkomen van werkende gezinnen die onder de armoedegrens vallen aan te vullen. Montana zou de fiscale behandeling van gezinnen met een laag inkomen aanzienlijk kunnen verbeteren door de uitvoering van een staat Earned Income Tax Credit. Zie voor meer informatie het rapport van het Montana Budget and Policy Center, Investing in Montana ‘ s Working Families: A Montana Earned Income Tax Credit (EITC).,Montana is een van de zes staten die nog steeds een aftrek heeft voor betaalde federale inkomstenbelastingen, een aftrek die onevenredig ten goede komt aan de hoogste inkomens in de staat en de broodnodige inkomsten van de staat kost. In 2013 kostte deze aftrek bijna $67 miljoen.

de aftrek voor federale belastingen betaald is een ongebruikelijke belastingvoordeel dat belastingplichtigen in staat stelt om de federale belastingen die zij betalen af te trekken van hun Montana belastbaar inkomen., De aftrek is alleen beschikbaar voor degenen die gebruik maken van gespecificeerde aftrek en is begrensd op $5.000 voor enkele ($10.000 voor gehuwde) belastingbetalers. Deze aftrek werd ingevoerd in 1933 en heeft geen zin meer voor Montana.de afschaffing van deze aftrek zou een impact hebben op iets meer dan een derde van de belastingplichtigen in het algemeen, waarbij meer dan twee derde van de belastingverhoging naar de top van 20% van de belastingplichtigen gaat. Halvering van de aftrek van $ 5.000 tot $ 2.500 per echtgenoot is een andere optie die zou genereren $27.200.000 aan inkomsten voor de staat.,conclusie: hervormingen voor een sterker Montana ons stelsel van inkomstenbelasting is een van de belangrijkste manieren waarop we onze middelen bundelen om te investeren in openbare diensten en infrastructuur die onze gemeenschappen sterker, veiliger, gezonder en welvarender maken., De volgende hervormingen zouden het inkomstenbelastingstelsel van Montana sterk versterken:

- intrekking en verlaging van het belastingkrediet voor vermogenswinst;

- herstel van een bovenste marginale marge die beperkt is tot huishoudens met het hoogste inkomen;

- afschaffing van de aftrek voor betaalde federale belastingen; en

- invoering van een terugbetaalbaar belastingkrediet voor verdiende inkomsten door de staat.Montana heeft behoefte aan een modern stelsel van inkomstenbelasting dat blijft investeren in onze gemeenschappen en economie, waardoor de weg wordt vrijgemaakt voor een meer welvarende toekomst voor onze kinderen en kleinkinderen.,

Appendix A: Effects of 2003 Tax Changes on Income Tax Brackets and Rates

Bron: Ministerie van inkomsten