November 2016 / presenteras av Montana Budget & Policy Center

policy Basics är en serie bakgrundsrapporter om frågor som rör Montana budget och Montana skatter. Syftet med serien Policy Basics är att ge allmänheten, förespråkare och beslutsfattare de verktyg de behöver för att effektivt engagera sig i viktiga finanspolitiska debatter som hjälper till att forma våra samhällenas hälsa och säkerhet.,

introduktion till Montanas individuella inkomstskatt

i generationer har våra skattedollar fungerat som delade investeringar i de program och tjänster som gör vår stat till ett bra ställe att bo, arbeta och spela. Skattepengar gör det möjligt för Montananer att arbeta tillsammans för de saker som vi inte kunde uppnå ensam-utbilda våra barn, bygga och underhålla Infrastruktur, ge allmän säkerhet genom politik och brandskydd, hålla vår luft och vatten rent och bana väg för en stark ekonomi där varje Montanan kan frodas.,

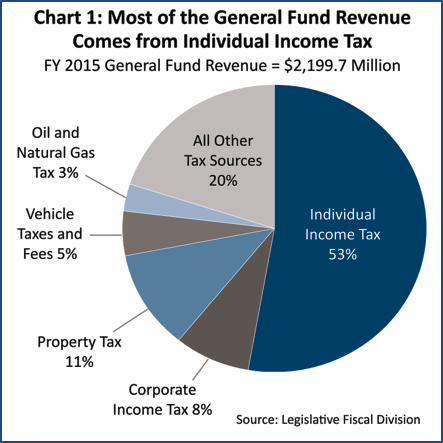

i Montana förvaltas dessa delade investeringar genom statens ”allmänna fond.”Skatter utgör den stora majoriteten (96%) av intäkterna för den allmänna fonden, och den individuella inkomstskatten är den enskilt största inkomstkällan för den allmänna fonden, som omfattar drygt hälften av statens skatteintäkter (Diagram 1).

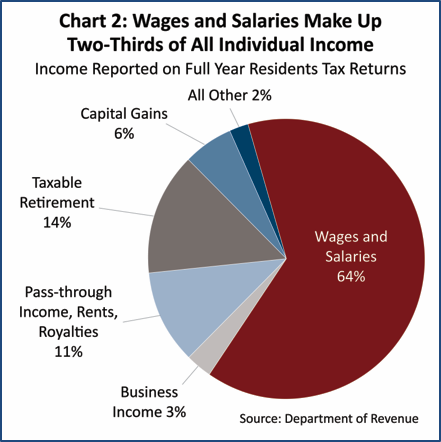

skatter som betalas på löner och tips består nästan två tredjedelar (64%) av inkomst som omfattas av individuell inkomstskatt (Diagram 2). I allmänhet betalas skatter som betalas av företag genom bolagsskatten., Beroende på hur företaget är strukturerat kan dock rörelseresultatet faktiskt rapporteras via den individuella inkomstskatten. Om verksamheten är strukturerad som ett C-bolag för att få de rättsliga fördelar som är förknippade med en sådan status (inklusive begränsat ansvar för skulder och affärsåtgärder och tillgång till kapitalmarknader), skulle dess skatter klassificeras som bolagsskatter.

alla andra företag, inklusive enmansföretag, partnerskap, aktiebolag och S-bolag, rapporterar intäkter på individuell avkastning, och detta belopp återspeglas i både genomgångsinkomst och affärsinkomst, som omfattar mindre än 15 procent av den totala individuella inkomsten.,

2003 ändringar i Montana inkomstskatt avsevärt sänka skatterna för rikaste hushåll

2003, Montana lagstiftaren gjort betydande och skadliga förändringar i vårt inkomstskattesystem. Det året passerade lagstiftarna ett lagförslag som väsentligt förändrade Montanas skattesystem, vilket gav en betydande skattesänkning för rikaste hushåll. De förändringar som gjordes under 2003 omfattade att inkomstskattefästena kollapsade och att en skattesänkning för realisationsvinstintäkter skapades., Båda dessa bestämmelser gör vårt skattesystem mer regressivt, vilket ger en större skattesänkning till höginkomsthushåll och kostar staten nästan en miljard dollar i intäkter som kunde ha använts för att investera i vår framtid.

konsol kollaps oproportionerligt gynnar rikaste

progressiv – avser en skatt eller ett skattesystem där hushåll med högre inkomster betalar en större del av sin inkomst i skatter jämfört med hushåll med lägre inkomster.,

regressiv-avser ett skatte-eller skattesystem där hushåll med lägre inkomst betalar en större del av sin inkomst i skatter jämfört med hushåll med högre inkomster.

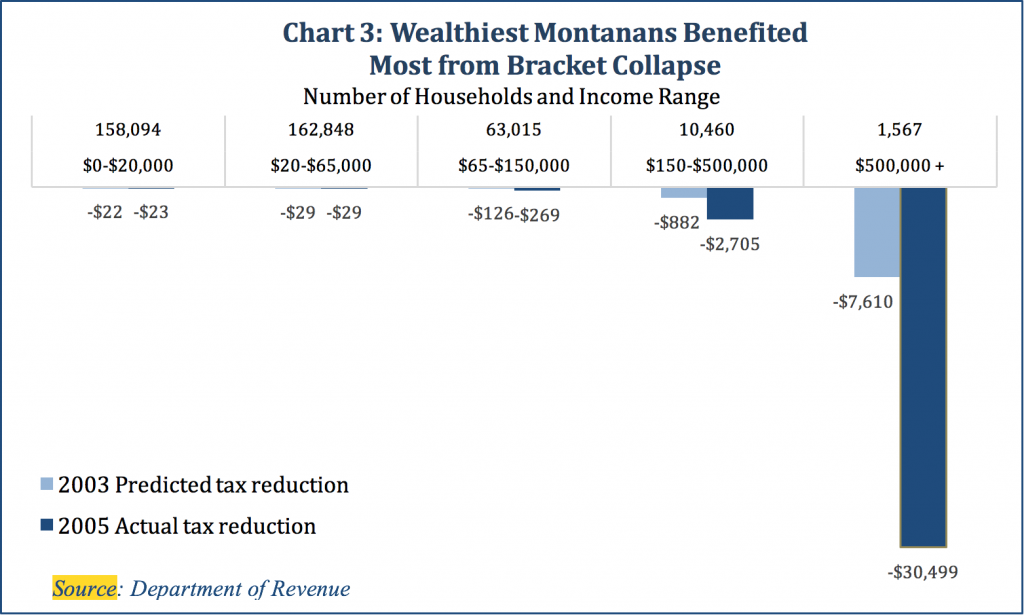

före de skattesänkningar som genomfördes 2003 hade Montana tio olika inkomstfästen, där varje högre inkomstfäste betalade en något större andel av sin inkomst i skatter (Bilaga A). I denna gamla struktur betalade den lägsta inkomstklassen 2% av sin inkomst i skatter, medan den högsta konsolen (som gäller inkomster över $102,000, justerat för 2015) betalade 11% av den inkomsten i skatter.,

förändringarna under 2003 minskade det totala antalet inkomstfästen till sex. I 2015 innehåller den övre konsolen nu alla hushåll som gör över $ 17,100. Det betyder att någon som tjänar strax över minimilönen nu står inför samma högsta marginalskattesats som någon som gör $1 miljoner. Till följd av 2003 års skattesänkningar upplevde de rikaste hushållen de största skattesänkningarna. För dem med inkomster på över $ 500,000, den översta 0.4% av skattebetalarna, den genomsnittliga skattesänkningen var $ 30,499. För botten 81% av Montana skattebetalare var den genomsnittliga skattesänkningen bara $ 23 (Diagram 3).,

som helhet har konsolkollapsen skapat en mer regressiv inkomstskattestruktur. Även om vår individuella inkomstskatt fortfarande är något progressiv är den inte tillräckligt progressiv för att kompensera för våra fastighetsskatters regressivitet och selektiva försäljnings-och punktskatter. Med andra ord, när man tittar på hela skattesystemet i Montana, betalar lägre inkomst skattebetalare en större del av sin inkomst i skatter jämfört med dem med högre inkomster.

de ändringar som gjorts har också haft en negativ inverkan på Montanas intäktsflöden., Under det senaste decenniet uppskattas att staten har förlorat en miljard dollar i intäkter på grund av konsolkollaps. Dessa förlorade intäkter kunde ha använts för att utbilda våra barn, hålla våra samhällen säkra och skydda vårt land och vatten istället för att minska skatterna för dem som behöver det minst. För ytterligare information om inkomstskatten fästet kollaps, se Montana Budget och Policy Center rapport, Montana vi kan vara: skattesänkningar, som syftar till de rika, ta en vägtull.,

kapitalvinst kredit gynnar rikedom över Arbete

För närvarande är Montana en av endast nio stater som erbjuder betydande skattelättnader för realisationsvinster. Kapitalvinstkrediten har visat sig vara dyr, är orättvis mot Montananer som tjänar inkomst genom löner och har inte gynnat Montana-ekonomin.

realisationsvinster – realisationsvinster är intäkter från försäljning av en tillgång, såsom aktier, obligationer, Fritidshus, konst, ett företag, etc. Realisationsvinstintäkter är endast ”realiserade” när tillgången säljs för vinst., Så länge investeraren fortsätter att äga tillgången betraktas inte någon värdeökning som inkomst. Realisationsvinster beskattas endast när tillgången säljs. De första $ 500,000 i realisationsvinster från primära bostäder beskattas inte. På samma sätt behandlas inte vinster från försäljning av ett individuellt återlösenskonto som realisationsvinster.

kapitalvinstkrediten sänker den effektiva skattesatsen för personer som tjänar inkomst genom investeringar jämfört med dem som tjänar inkomst från löner. Detta skapar ett skattesystem som gynnar rikedom över arbetet., Åttiosju procent av fördelarna med krediten går till topp 20% av skattebetalarna, med hälften av kapitalvinstskatten som går till de rikaste 4,500 skattebetalarna (hushåll med inkomst över $365,000).,

nästan alla mellersta och lägre inkomst Montanans inte dra nytta av kredit eftersom de är mycket mer benägna att tjäna sina inkomster på jobbet snarare än genom försäljning av stora tillgångar. Under 2013 fick över 85% av Montana skattebetalare-mer än 468,000 skattebetalare-ingen nytta av kapitalvinstkrediten., Faktum är att de tillgångar som ägs av de flesta Montananer – primära bostäder och pensionsfonder – inte behandlas som realisationsvinstintäkter när de säljs.

ekonomisk teori och erfarenhet lär oss att behandling av kapitalvinster mer positivt än löner inte kommer att hjälpa ekonomin. Faktum är att de förlorade skatteintäkterna faktiskt skulle kunna förhindra tillväxt genom att tvinga nedskärningar i statsbudgeten. Kapitalvinsterna kreditkostnaden Montana uppskattningsvis $ 29 miljoner i 2013. Dessa vitala Dollar kunde ha använts för att finansiera tillväxtorienterade tjänster som utbildning, hälso-och sjukvård och miljöskydd., För ytterligare information se Montana Budget och Policy Center rapport, slutar förmånsbehandling av Kapitalvinstintäkter.

Montana skatter familjer som lever i fattigdom

Inkomstskattetröskel – inkomstskattetröskeln är mängden familjeinkomst där ett hushåll först börjar vara skyldig inkomstskatt.

i Montana gör vårt inkomstskattesystem det ännu svårare för många låginkomsttagare, arbetande familjer att tillgodose sina grundläggande behov. Genom alla åtgärder lägger vår inkomstskattestruktur en av de högsta bördorna i nationen på familjer som lever i fattigdom., Montana börjar beskatta en tvåföräldersfamilj med två barn på en lägre årsinkomst än nästan alla andra stater i landet. Vi börjar beskatta en sådan familj när deras inkomst når $ 13,480 per år (cirka 55 procent av den federala fattigdomsnivån).

vi beskattar också inkomsten för arbetstagare som lever i fattigdom i högre takt än de flesta andra stater. Montana ensamstående föräldrar med två barn har en högre skatteskuld än alla stater utom Georgien, Hawaii och Alabama. Denna familj skulle vara skyldig i genomsnitt $174 per år i Montana., De flesta stater ålägger inte inkomstskatter på familjer som lever under den federala fattigdomsgränsen. Faktum är att tjugosex stater (och District Of Columbia) har antagit Statliga inkomstskatteavdrag för att komplettera inkomsterna för arbetande familjer som faller under fattigdomsgränsen. Montana skulle kunna avsevärt förbättra skattebehandlingen av låginkomstfamiljer genom att genomföra en statlig inkomstskatteavdrag. För mer information se Montana Budget och Policy Center rapport, investera i Montana arbetande familjer: en Montana tjänat inkomstskatt kredit (EITC).,

avdrag för federala skatter betalas

Montana är en av bara sex stater som fortfarande har ett avdrag för federala inkomstskatter betalas, ett avdrag som oproportionerligt gynnar de högsta inkomsttagarna i staten och kostar staten välbehövliga intäkter. År 2013 kostade detta avdrag nästan $ 67 miljoner.

avdraget för federala skatter som betalas är en ovanlig skattelättnad som gör det möjligt för skattebetalarna att dra av de federala skatter de betalar från sin Montana skattepliktiga inkomst., Avdraget är endast tillgängligt för dem som använder specificerade avdrag och begränsas till $5,000 för singel ($10,000 för gifta) skattebetalare. Detta avdrag genomfördes 1933 och är inte längre meningsfullt för Montana.

att eliminera detta avdrag skulle påverka lite mer än en tredjedel av skattebetalarna totalt sett, med över två tredjedelar av skatteökningen går till topp 20% av skattebetalarna. Att halvera avdraget från $ 5,000 till $ 2,500 per make är ett annat alternativ som skulle generera $27,200,000 i intäkter för staten.,

slutsats: reformer för en starkare Montana

vårt inkomstskattesystem är ett av de främsta sätten att samla våra resurser för att göra investeringar i offentliga tjänster och infrastruktur som hjälper till att göra våra samhällen starkare, säkrare, hälsosammare och mer välmående., Följande reformer skulle i hög grad stärka Montanas inkomstskattesystem:

- upphäva och minska skattelättnaden för kapitalvinster;

- återställa en övre marginalfäste begränsad till hushåll med högsta inkomst;

- eliminera avdraget för federala skatter som betalas; och

- genomföra en återbetalningsbar statlig inkomstskatt.

Montana behöver ett modernt inkomstskattesystem som gör fortsatta investeringar i våra samhällen och ekonomi, vilket banar väg för en mer välmående framtid för våra barn och barnbarn.,

Bilaga A: effekter av 2003 skatteförändringar på Inkomstskattefästen och skattesatser

källa: Department of Revenue